一、权益市场表现

(一)市场表现回顾

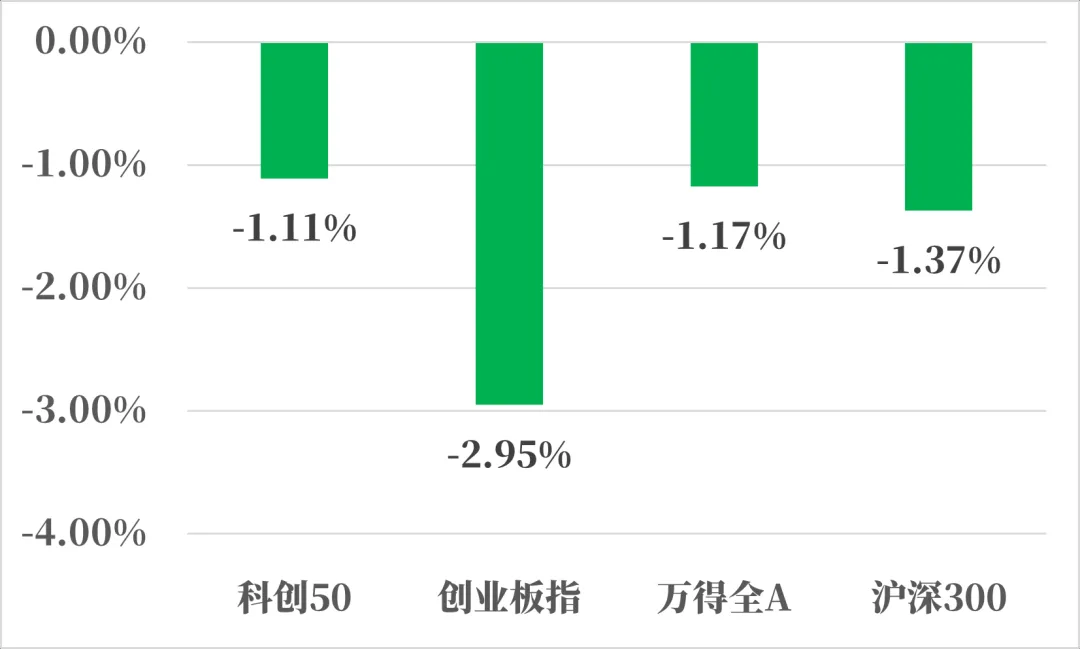

来源:Wind,统计区间:2025.03.31-2025.04.03

4月第1周四大指数集体下跌,科创50收益-1.11%,万得全A收益-1.17%,沪深300收益-1.37%,创业板指收益-2.95%。

国内环境:国家统计局公布3月制造业PMI为50.5%,比上月上升0.3个百分点;服务业PMI为50.3%,比上月回升0.3个百分点;建筑业PMI为53.4%,比上月上升0.7个百分点。

海外环境:北京时间4月3日凌晨4点,特朗普依据IEEPA(国际紧急经济权力法)宣布对等关税,于美东时间4月5日00:01生效对全球额外加10%的基准关税,4月9日00:01生效对等关税。

具体来看:1)对全球贸易伙伴普遍加征基准关税10%。2)对特定国家加征更高关税,税率从10%-49%不等。3)加征关税的范围、幅度均超预期。美国贸易代表办公室(USTR)近期针对贸易不公平和非互惠问题重点关注的国家和地区在20-30个左右,但此次加征高关税国家数量达到60个以上。4)对中国而言,此次对等关税额外加征34%税率,加上特朗普上任以来以芬太尼等问题为借口已经分别于2月、3月累计加征20%关税,截至目前累计加征关税幅度为54%,最新美国对中国平均关税税率已经来到64.66%的高位。5)此外,结束了对小额进口(低于800美元)关税的豁免。

(二)行业表现回顾

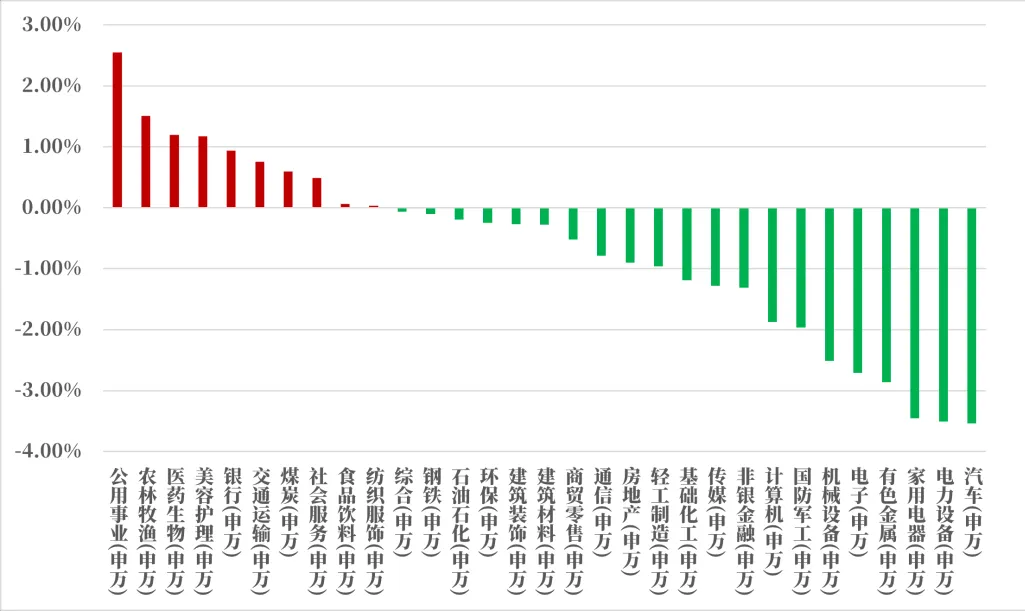

来源:Wind,统计区间:2025.03.31-2025.04.03

上周行业周涨跌幅方面,31个申万一级行业10个上涨,排名前三名中公用事业上涨+2.55%、农林牧渔上涨+1.51%、医药生物上涨+1.20%。

公用事业:4月2日中办、国办印发《关于完善价格治理机制的意见》。固废推进垃圾处理计量收费。水务推进水价市场化、居民阶梯水价、非居累进加价;优化污水处理收费政策。燃气深入推进天然气上下游价格联动、建立健全天然气发电等调节性资源价格机制、优化居民阶梯气价制度。电力电改深化、电价机制完善、电力资产模式变革价值重估。

二、债市表现

(一)利率方面

上周债市收涨

周一:国家统计局表示,3月份,春节因素影响逐步消退,企业生产经营活动加快,制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为50.5%、50.8%和51.4%,比上月上升0.3、0.4和0.3个百分点。三大指数均在扩张区间继续上行,我国经济总体保持扩张。至收盘,国债期货收盘多数下跌,2年期主力合约跌0.06%,5年期主力合约跌0.03%,10年期主力合约跌0.01%,30年期主力合约涨0.05%。

周二:3月财新中国制造业采购经理指数(PMI)录得51.2,较2月上升0.4个百分点,创2024年12月来新高,显示制造业生产经营活动继续加快扩张。至收盘,国债期货收盘多数下跌,30年期主力合约涨0.15%,10年期主力合约跌0.08%,5年期主力合约跌0.04%,2年期主力合约跌0.04%。

周三:据证券时报,国家金融监管总局普惠金融司司长蒋平在国新办发布会上表示,金融监管总局将继续会同国家发展改革委做深做实支持小微企业融资协调工作机制,推动加大信息共享力度,引导金融机构精准对接,保持小微企业贷款投放力度、提升贷款质量,科学合理确定贷款利率,优化贷款业务结构,加大首贷、续贷、信用贷的支持力度。至收盘,国债期货收盘全线上涨,30年期主力合约涨0.86%,10年期主力合约涨0.26%,5年期主力合约涨0.15%,2年期主力合约涨0.04%。

周四:美国总统特朗普在白宫签署两项关于所谓“对等关税”的行政令,宣布美国对贸易伙伴设立10%的“最低基准关税”,该关税于美国东部时间4月5日凌晨0时01分生效。此外,对美国贸易逆差最大的国家征收个性化的更高“对等关税”,该关税于美国东部时间4月9日凌晨0时01分生效,所有其他国家将继续遵守原有的10%关税基准。特朗普还宣布对进口汽车加征25%的关税,将于4月3日生效。公开市场方面,央行公告称,4月3日以固定利率、数量招标方式开展了2234亿元7天期逆回购操作,操作利率1.50%,投标量2234亿元,中标量2234亿元。Wind数据显示,当日2185亿元逆回购到期,据此计算,单日净投放49亿元。至收盘,国债期货收盘全线上涨,30年期主力合约涨1.43%报118.75元,10年期主力合约涨0.51%报108.575元,5年期主力合约涨0.38%报106.135元,2年期主力合约涨0.15%报102.532元。

上周债市收涨。全周来看,30年期主力合约涨2.3001%,10年期主力合约涨0.6396%,5年期主力合约涨0.4448%,2年期主力合约涨0.0820%。国债、国开债10Y-1Y期限利差较上上周同期分别下降了近4bps。(数据来源:Wind)

高频经济数据跟踪:

生产方面:基建方面逐步推进。 钢铁方面,高炉开工率和产能利用率环比上升。库存方面,螺纹钢、线材和建筑钢材环比继续去库存。钢厂盈利率环比小幅上升。石油沥青装置开工率环比下降。水泥发运率环比上升,弱于历史同期。水泥库存水泥价格环比上升。基建方面进度逐步推进。生产方面, PTA开工率环比走平,PVC开工率环比小幅下降。PTA下游,织机开工率环比小幅下降。

需求方面:房地产行业继续止跌回稳。房地产方面,上周二手房挂牌量挂牌价指数环比“量降价升”。百城土地成交面积环比下降。百城土地溢价率环比上升。供需方面,依然推荐关注一线城市成交情况。从30大中城市商品房成交面积成交套数数据来看,一线城市商品房成交面积成交套数数据环比上升。

通胀方面:通胀继续企稳。猪肉价格环比小幅下降,蔬菜价格环比小幅上升。国内方面通胀有望企稳。

外贸方面:出口环比下降。进出口方面,波罗的海干散货指数和中国出口集装箱运价指数环比下降。从国内主要港口来看,上海和宁波出口集装箱运价指数环比有所回升。

(二)信用方面

发行总览:上周债券市场一级发行信用债共184只,环比下降68.81%,其中超短融21只,短融3只,中期票据38只,私募债48只,PPN6只,一般公司债27只,累计发行规模1,842.49亿元,环比下降65.51%。

来源:Wind,统计区间:2025.03.31-2025.04.03

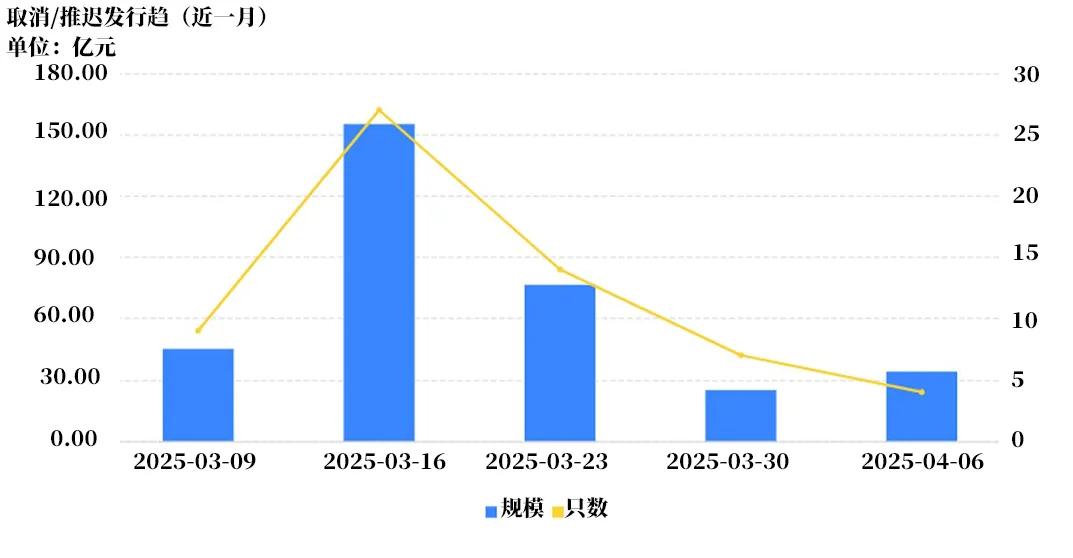

取消发行情况:上周取消发行的债券共4只,累计取消发行34.00亿元,环比上升51.45%。截止上周,近一个月共有61只信用债取消发行或者延迟发行,累计取消发行335.72亿元,最新统计如下:

来源:Wind,统计区间:2025.03.09-2025.04.06

风险揭示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何股票作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。投资者在购买基金之前请先认真阅读《基金合同》、《招募说明书》和《产品资料概要》等法律法规文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否与您的风险承受能力相适应。基金有风险,投资需谨慎。