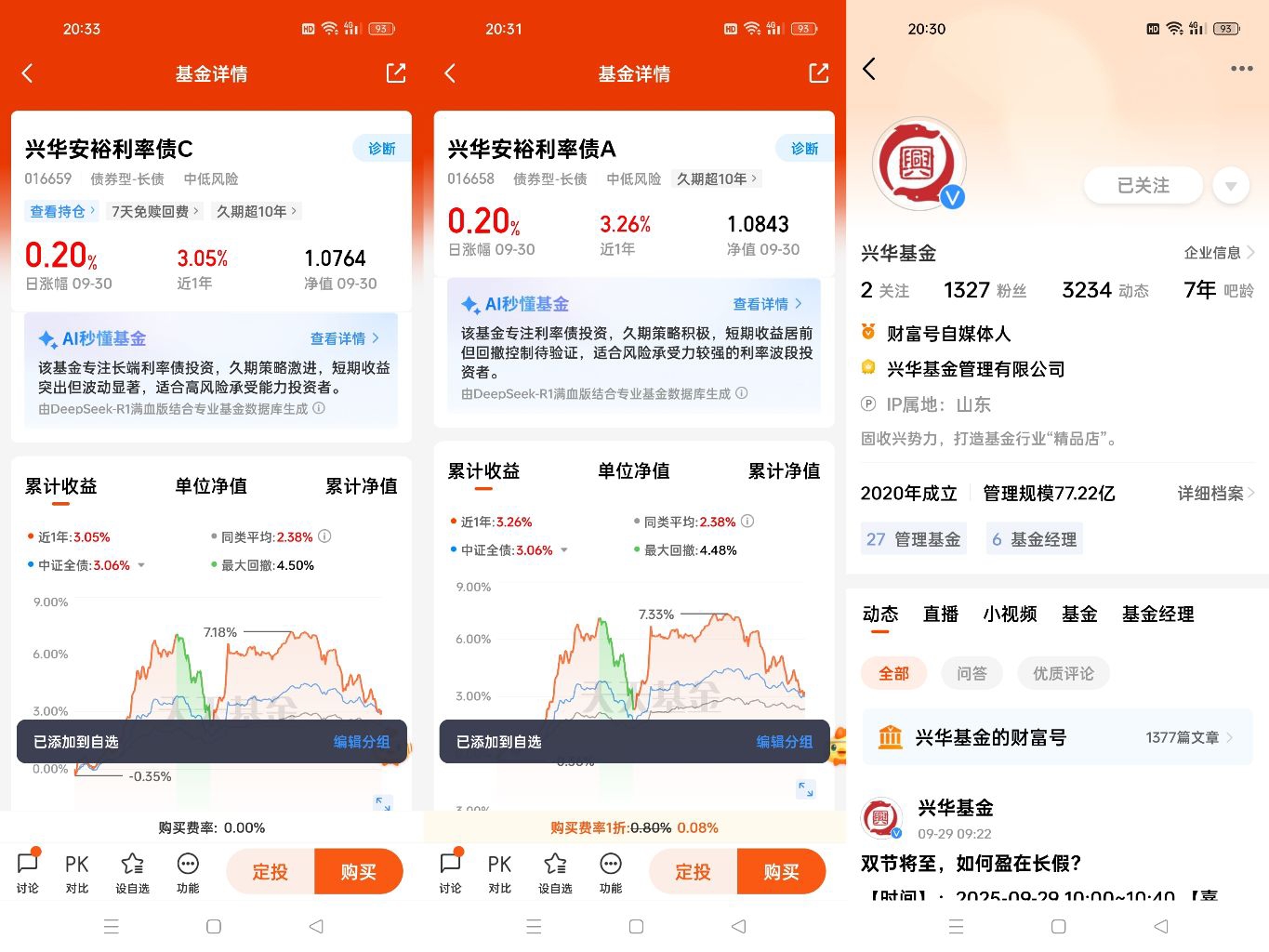

#定投的N种可能# 2025年7月以来,债市调整态势明显,聚焦超长利率债的$兴华安裕利率债A$ (016658)经历了显著波动,截至9月30日,其近3个月波动达-3.48%,让不少投资者对是否入场定投心存疑虑。要判断当前位置的投资价值,首先需厘清超长利率债回调的核心逻辑,再结合基金特质与市场形势综合考量。

超长利率债的本轮回调并非单一因素驱动,而是供需、政策、资金与外部环境多重压力共振的结果。从供给端看,2025年超长期政府债发行规模同比扩大,且平均发行期限延长,8月国债单月净增规模显著回升,而作为主要承接力量的商业银行却面临利率风险考核压力。监管规定系统重要性银行的最大经济价值变动不能超过一级资本的15%,大行在持续增持后仓位受限,二级市场承接能力减弱 。城农商行因前期调整积累浮亏,保险资金入市节奏放缓,配置盘整体缺位,难以消化市场供给。

政策层面的扰动进一步加剧了市场波动。《公开募集证券投资基金销售费用管理规定(征求意见稿)》提出统一股债基赎回费率,持有30天至6个月需收取不低于0.5%的赎回费,这让机构难以将债基作为波段交易工具,引发对赎回压力的担忧,交易盘抛压集中释放 。同时,国内"反内卷"政策推动部分行业价格回升,市场对通胀预期边际改善,叠加科技板块带动股市局部回暖,资金出现股债迁徙迹象,9月末A股主力资金虽净流出,但结构性行情仍分流了债市配置需求。

资金面与外部环境的传导效应也不容忽视。居民存款搬家持续推进,四季度高息存款集中到期可能加剧银行流动性压力,导致资金利率难以大幅下行 。而国际市场上,G7国家超长债利率普遍上行,美国联邦债务规模突破37万亿美元,利息支出占财政收入比重达23.6%,债务可持续性担忧引发的利率波动通过情绪传导影响国内市场。

从基金自身看,兴华安裕利率债A的回撤与其资产定位直接相关。该基金专注于高评级利率债,前五大持仓均为国债及政策性金融债,且中长期品种占比高,在利率上行周期中净值波动自然大于短久期产品。但拉长时间维度,其风险控制能力仍有体现:截至10月2日,基金近6个月波动仅-0.52%,近12个月仍实现3.26%的正收益,在同类基金中排名前三。基金经理李静文过往灵活的久期调整策略,也为应对市场波动提供了基础,2024年曾通过精准操作规避多轮回调风险。

当前位置是否适合定投,需从估值、政策与策略适配性三方面判断。估值层面,10年期国债收益率已回升至1.8%上方,较2月1.5958%的历史低点有明显修复,接近1.65%的政策合意中枢附近,回调后配置价值逐步显现。政策层面,央行三季度例会明确"落实落细适度宽松的货币政策",9月26日单日净投放1817亿元流动性,货币宽松基调未变,中长期仍将支撑债市。

定投策略与当前市场特征高度适配。债市正处于"急跌慢涨"的震荡期,精准择时难度极大,而定投通过"下跌时多买份额、上涨时少买份额"的机制,能有效摊薄成本。以该基金为例,9月净值低点时的定投份额较7月高点可增加约1.2%,为后续行情回暖积累筹码。同时,商业银行8月仍增持利率债12979亿元,其中国债9063亿元,与基金持仓方向一致,配置盘的长期支撑为定投提供了安全边际 。

需注意的是,短期风险尚未完全释放。金元证券研报指出,四季度可能面临新增地方债限额提前下达带来的供给压力,且基金费率改革的影响仍需消化,债市暂无明确做多指征。因此,定投需保持耐心,避免一次性加大投入,建议以3-6个月为周期逐步布局。

对于风险承受能力为C2级及以上的投资者而言,当前$兴华安裕利率债A$ 的回撤已打开定投窗口。超长利率债回调更多是短期因素导致的估值修复,而非长期趋势逆转,基金纯粹的利率债定位与机构认可的管理能力,叠加定投策略的纪律性优势,有望在债市回归稳健后实现收益兑现。

#晒收益#