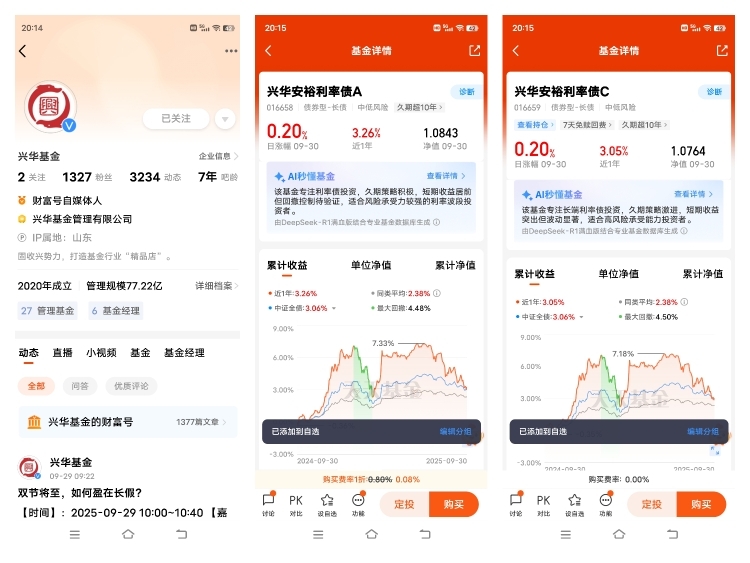

#定投的N种可能# 2025年以来“股强债弱”的市场特征愈发清晰,A股局部行情升温引发资金迁徙,导致债市经历多轮调整。但超长利率债在9月触及近6个月低点后,估值已回归合理区间,$兴华安裕利率债A$ (016658)凭借扎实的风险防控与业绩韧性,成为把握债市结构性机会的核心工具,而定投策略更能放大其长期收益潜力。

基金的业绩韧性在震荡市中尤为凸显。截至2025年10月2日,尽管经历8月债市显著下跌,基金近6个月波动仅为-0.52%,单位净值稳定在1.0843元,展现出极强的抗跌性。这种稳健表现源于其极致的风险控制:基金全程不投资股票与可转债,持仓集中于国债与政策性金融债,2025年二季报显示前五大持仓均为AAA级品种,信用风险趋近于零 。对比2025年上半年信用债违约金额虽下降但仍有暴露的市场环境,这种纯利率债定位更显珍贵。

当前债市调整为定投创造了绝佳入场时机。从回调幅度看,自6月底至9月中旬,30年期国债收益率累计上行32个基点,10年期主力合约跌幅达1.2%,调整力度超过2024年历次阶段性回调 。但驱动债市长期走牛的核心逻辑未变:居民储蓄意愿仍处高位,2025年3月以来中小银行长期存款利率最高调降50个基点,推动储蓄资金持续向债市迁徙;同时,企业中长期信贷需求偏弱,上半年新增规模较2024年同期少增,货币宽松仍有空间 。定投该基金可借助市场波动,在收益率上行时积累更多低价筹码。

基金的持仓结构与机构行为形成共振效应。2025年8月数据显示,商业银行作为市场“配置盘”主力,持续增持利率债,而广义基金等交易盘的减持反而为定投者提供了低价买入机会 。兴华安裕利率债A持仓中,23农发债、24附息国债等品种占比超30%,与商业银行增持方向高度一致。更关键的是,基金经理李静文擅长利用骑乘策略增强收益,在2025年收益率曲线陡峭化过程中,通过买入中长久期债券获取期限利差,这一策略已在近12个月3.26%的收益中得到验证 。

从资产配置视角看,该基金是平衡组合风险的理想选择。2025年以来股债跷跷板效应强化,A股波动加剧时,债券基金的避险属性凸显。兴华安裕利率债A近1年在同类基金中排名前三,且机构持有比例接近95%,专业资金的背书意味着其策略具备长期可持续性。对于普通投资者而言,定投不仅能规避择时难题,更能依托基金管理人的专业能力,在2025年债市“震荡筑底”阶段锁定长期收益。

在政策宽松预期与估值修复需求的双重支撑下,当前回调正是布局$兴华安裕利率债A$ 的窗口期。定投方式与基金的稳健属性形成完美契合,有望在后续债市回暖中实现收益的稳步增长。

#晒收益#