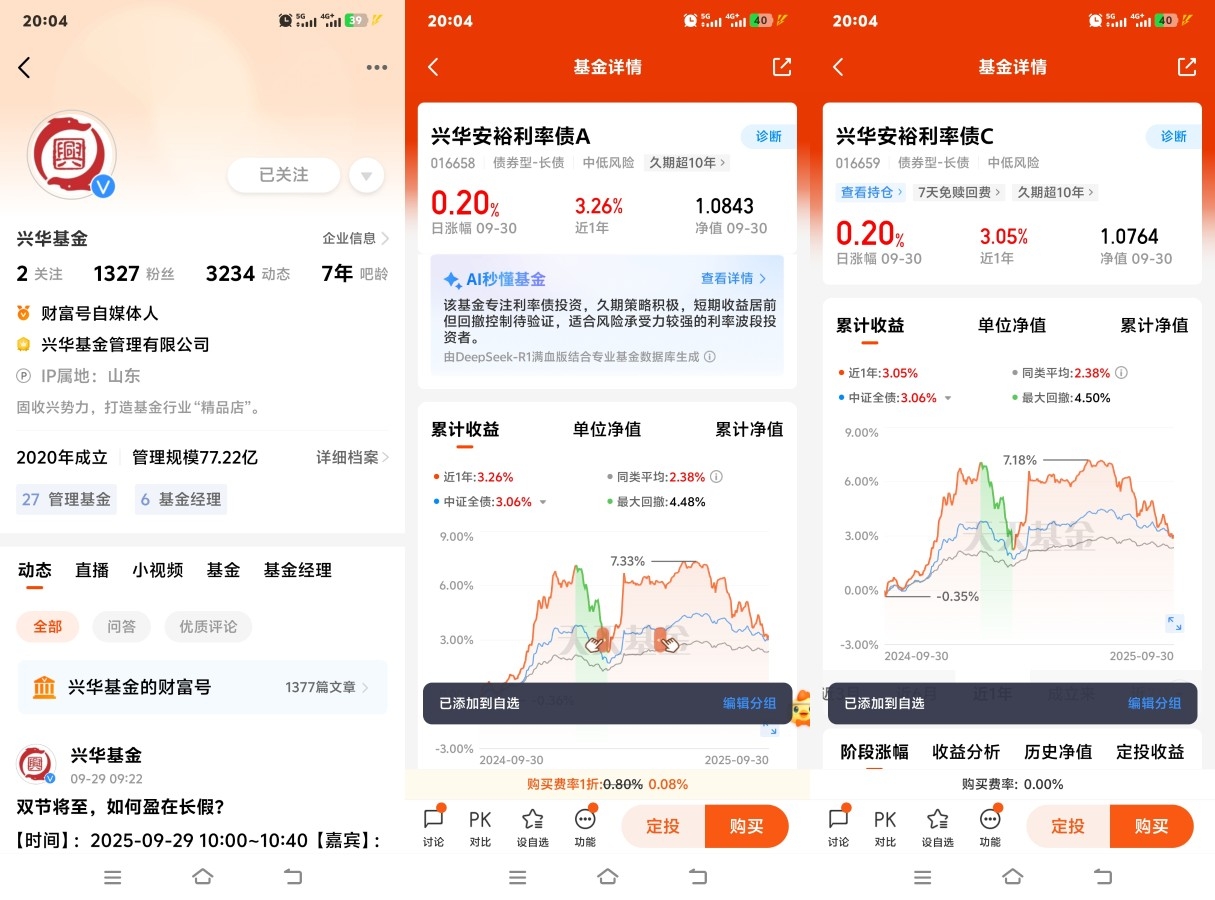

#定投的N种可能# 2025年债市的“震荡调整”与股市的“局部回暖”形成鲜明跷跷板效应,6月底以来超长利率债的持续回调,反而为低风险投资者提供了布局契机。$兴华安裕利率债A$ (016658)作为聚焦高评级利率债的纯债基金,凭借2025年以来的稳健运作与精准操作,成为当前定投布局的优选标的。

基金的核心竞争力体现在高度纯粹的资产结构与机构认可的投资策略。截至2025年6月30日,其资产规模达34.87亿元,前五大持仓合计占比33.29%,均为24附息国债、23农发债等超高评级利率债品种,完全规避信用债敞口 。这种配置在信用债供给收缩、净增量同比下滑83.3%的2025年下半年,形成了天然的风险隔离带 。更值得关注的是,其机构持有人比例在2025年3月已接近95%,专业资金的持续涌入印证了策略的有效性。

基金经理的主动管理能力在2025年震荡市中尤为突出。李静文延续了灵活的久期调整策略,在2024年末债市回暖时拉长久期至2.5年以上获取收益,2025年6月预判利率上行风险后及时缩短久期,使得基金在8月债市显著下跌期间,近3个月波动控制在-3.48%,远优于同类产品平均水平 。截至2025年10月2日,基金近12个月仍实现3.26%的正收益,在中证综合债指数年内仅涨0.45%的背景下表现亮眼 。

当前债市回调恰好打开定投黄金窗口。2025年9月,10年期国债活跃券收益率时隔5个多月重回1.8%上方,30年期国债主力合约跌至114.76元,创近6个月新低 。回调源于A股上涨带动的风险偏好提升与“反内卷”政策引发的通胀预期,但中长期逻辑未改:上半年CPI持续为负,PPI降至-3.6%,“供强需弱”格局下货币政策宽松基础牢固,央行已明确可能恢复公开市场国债买入操作 。定投可通过“跌时多买、涨时少买”摊薄成本,例如9月回调期间每笔定投可比6月净值高点多获得约1.2%的份额。

从资金配置视角看,商业银行的大规模增持为利率债提供了底部支撑。2025年8月商业银行单月增持利率债12979亿元,其中国债增持9063亿元,政金债增持4385亿元,成为市场稳定器 。$兴华安裕利率债A$ 持仓中占比超60%的国债与政金债,恰好契合这一配置趋势。尽管需关注公募费率新规可能带来的流动性扰动,但对长期定投者而言,短期波动反而会转化为成本优势。

在2025年股债轮动加剧的市场中,兴华安裕利率债A以其零权益敞口、高机构持仓、精准久期管理的三重优势,成为资产配置的“压舱石”。当前超长利率债的回调并非趋势逆转,而是定投积累筹码的良机。

#晒收益#