01市场回顾

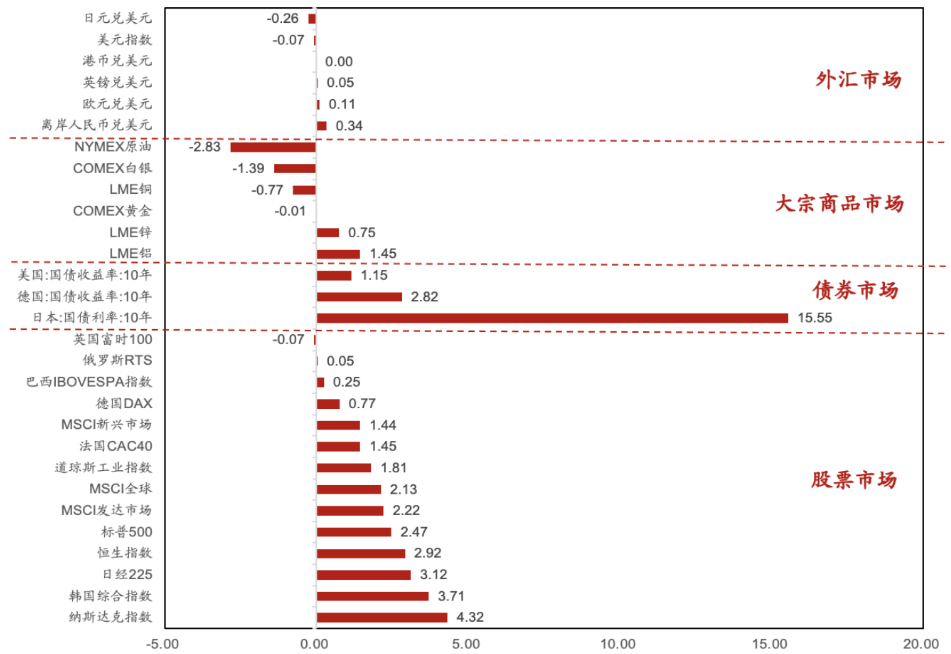

春节假期全球主要市场表现(1.21-1.27)

春节假期期间,受超预期的经济数据提振,海外风险偏好继续改善,全球股市整体向好。美股纳斯达克领涨市场,中概股强劲反弹,欧洲主要股指小幅上涨,港股兔年“开门红”,恒生科技指数表现强势,两个交易日涨超5%。

债市方面,除英国外,春节期间海外债市收益率整体震荡上行;汇率方面,美元指数下跌,离岸人民币、欧元、英镑、港币相对美元走强;大宗商品方面,原油与天然气价格下跌,黄金价格震荡,铜、铝价格均小幅上涨。

(数据来源:wind,日期为2023.01.21-2023.01.27,指数过往业绩不预示其未来表现,投资需谨慎)

02热点新闻

『国内财经要闻』

【2023春节档票房破60亿 跃升中国影史第二春节档】

据猫眼专业版数据显示,截至2023年1月27日9时37分,2023年春节档(1月21日-1月27日)总票房(含预售)破60亿元,连续5日单日票房突破10亿元!《满江红》《流浪地球2》《熊出没伴我“熊芯”》继续分列春节档票房前三位。至此,2023年春节档票房正式超过2022年春节档总票房60.39亿元的成绩,成为影史春节档票房第二位,仅次于2021年春节档的78.42亿元总票房成绩。(上海证券报)

【兔年春节旅游订单同比增长超4倍,出境游增长640%】

据携程发布的《2023年春节旅游总结报告》,作为2019年以来首个不用就地过年的春节,旅游市场交出三年以来最亮眼成绩单。携程平台上,春节期间国内外旅行订单皆迎来三年巅峰,旅游订单整体较虎年春节增长4倍,其中,国内各大景区门票预订量同比暴涨3.2倍;海外景区门票同比增长超六成。出境游机票订单中,巴厘岛机票订单同比增长30倍,新加坡增长8倍以上,马尼拉超5倍,曼谷、普吉岛超4倍,清迈、吉隆坡近3倍。(中金公司)

【春节出游人数、旅游收入分别恢复至2019年同期88.6%、73.1%】

经文化和旅游部数据中心测算,今年春节假期全国国内旅游出游3.08亿人次,同比增长23.1%,恢复至2019年同期的88.6%。实现国内旅游收入3758.43亿元,同比增长30%,恢复至2019年同期的73.1%。春节假日全国文化和旅游市场总体安全平稳有序。(央视新闻)

【春节期间旅客客运量较去年同期增长近七成】

春节期间客流量较去年同期大幅增长,但与疫情前水平仍有差距。据交通运输部数据估算,2023年春节假期前五天,全国铁路、公路、水路、民航共发送旅客13115万次,恢复至2019 年同期的52.2%,相比2022年同期增长62.8%。其中铁路发送旅客2770.1万次,恢复至2019年同期的75.8%,相比2022年同期增长70.5%;公路发送旅客9459万次,恢复至2019年同期的49.5%,相比2022年同期增长59.9%;水路发送旅客315.5万次,恢复至2019年同期的46.2%,相比2022年同期增长82.7%;民航发送旅客570.8万次,恢复至2019年同期的66.7%,相比2022年同期增长105.1%。(兴业证券)

【餐饮消费快速回暖,堂食套餐订单量同比去年增长近五成】

今年春节的消费市场明显回暖,团圆聚会、家庭出行激发消费新场景,餐饮“春节档”强势回归。美团数据显示,春节假期前 6 天,全国多人堂食套餐订单量同比去年增长53%,其中上海堂食消费最旺,订单量同比去年增长240%。异地消费也较去年同期增长76%,其中三亚、成都、重庆、大理、北京等地成为异地消费者堂食订单量最多的前5座城市。(安信证券)

【海南离岛免税销售火爆 日均销售额破3亿元】

春节假期,海南离岛免税店旅客消费热情高涨。据海南省商务厅数据,今年春节假期前五天,全省12家离岛免税店总销售16.85 亿元,日均销售额突破3亿,比2022年春节前五天增长 20.03%,比2019年春节前五天增长325%。其中,海口6 家离岛免税店总销售4.7亿元,比2022年春节前五天增长140%,比2019 年春节前五天增长641%;三亚4家离岛免税店总销售11.58 亿元,比2019 年春节前五天增长253%。(安信证券)

【29个省市区将今年经济增长预期目标定为5%左右甚至更高】

随着1月21日河南2022年经济运行情况发布,31省市区2022年全年GDP数据已全部“出炉”,共有16个省份GDP增速跑赢全国3%的增速。而从近期各地“两会”发布的 2023 年经济增长目标看,31个省市区中有29个经济增长预期目标定为5%左右甚至更高,全力稳经济、拼经济的思路已然明确,普遍聚焦于扩内需、产业转型升级等国家重大战略,消费、基建和制造业成为各地稳增长的主要抓手。(兴业证券)

【春节促销!全国多地发放汽车消费券助力扩内需】

为进一步扩大内需、促进大众消费,全国多地近期陆续发放汽车消费券。2023 年上半年,山东省将继续发放2亿元汽车消费券,支持消费者购买新能源乘用车、燃油乘用车和报废旧车购买新车,三种购车类型最高分别发放6000元、5000元和7000元消费券;浙江金华发放3750万元新春消费券,其中包含汽车消费券2900万元;江苏无锡将启动发放“乐享新春”新能源汽车消费券,发放总额1200万元;上海印发提信心扩需求稳增长促发展行动方案,延续实施新能源车置换补贴。(兴业证券)

【中疾控发布全国新冠感染情况:12月中下旬达到峰值后持续下降】

1月25日,中国疾病预防控制中心官网发布全国新型冠状病毒感染疫情情况,在2022年12月22日前后,感染人数、发热门诊诊疗人数达到峰值。感染人数每日最多新增超700万,发热门诊诊疗人次最高峰每日286.7万,重症患者数量最高峰每日增量近1万,死亡病例数于1月4日达到每日峰值4273例,指标均在12月中下旬达到峰值后持续下降,春节期间已降至较低位置。(安信证券)

『海外财经要闻』

【美国四季度GDP增速强于预期 对“软着陆”的信心重返市场】

周四(1月26日)美股盘前,美国商务部经济分析局公布数据显示,去年第四季度经济增速小幅放缓但强于预期。具体数据显示,美国2022年第四季度实际国内生产总值(GDP)初值年化环比上升2.9%,较上一季度的3.2%放慢了0.3个百分点,但高于市场此前预期的2.6%。此外,GDP初值报告中的个人消费支出(PCE)价格指数年化环比季率录得3.2%,核心PCE为3.9%,分别低于上一季度的4.3%和4.7%,双双回到2021年年中水平附近,或表明美联储的货币紧缩政策正在发挥平抑通胀作用。随着这些数据集体报喜,投资者进一步押注美联储会提早暂停加息,一些分析师更是已经喊出了“成功软着陆”的口号。(财联社)

【美国触及债务上限,并暂停债务发行】

当地时间 1 月 19 日,美国触及政府债务上限,将暂停新债务的发行至6月5日。从当前美国的政治氛围看,这一次发生违约的概率较以往更高,届时美国金融市场与经济均将会面临较大的压力。(开源证券)

【欧元区经济超预期回暖,加息预期阶段性升温】

欧元区公布的2023年1月各项PMI初值均超预期,综合PMI初值为50.20(预期49.80,前值49.30),自去年下半年以来首次回升至荣枯线以上;制造业PMI初值为48.80(预期48.50,前值47.80),是2022年9月以来新高;服务业PMI初值为50.70(预期50.20,前值49.80)。货币政策方面,1月19日,欧洲央行行长拉加德表示,欧元区的通胀水平仍然过高,应当将高利率坚持下去,直到进入限制性区域并维持足够长的时间;1月23日,拉加德表示欧洲央行将采取一切必要措施使通胀回到2%的目标水平,并指出在即将召开的政策会议上“大幅”加息;1月25日,欧洲央行管委Makhlouf表示2月和3月需要有与12月类似的加息,Vasle支持在两次会议上加息50个基点。(兴业证券)

【英国经济衰退压力增大,货币政策或将迎来调整】

1月PMI显示英国经济仍面临经济衰退风险,综合PMI初值为47.80,低于前值的49.0;制造业PMI初值为46.7,尽管高于前值的45.3,但仍处于荣枯线以下;服务业PMI初值为48.0,低于前值的49.9。货币政策方面,英国央行行长贝利1月19日表示,英国整体通胀率连续两个月下降是一个信号,这是“已经走过转折点的初步迹象”,表明英国经济可能已经度过了生活成本压力最严重的时期。贝利认为最可能的结果是通胀率今年将相当快地下降,可能会从春季末开始,这与能源价格有很大关系。据彭博报道,英国央行官员可能正在考虑何时放松三十年来最快的货币紧缩行动。(兴业证券)

【日本:央行公布12月议息会议纪要,支持货币政策保持宽松,继续实施YCC政策】

日本央行在1月23日公布12月议息会议纪要,货币政策委员会委员们一致认为,重要的是继续当前的宽松货币政策,从而以可持续和稳定的方式实现物价稳定目标。此外,12月纪要中较多成员明确指出YCC区间的拓宽是为了修复债券市场的功能,尤其是让整体的收益率曲线更为平滑,从而让YCC政策在不扭曲市场的情况下更加具备可持续性;部分委员认为央行必须明确传达,调整收益率曲线(YCC)控制政策旨在使宽松政策更具可持续性,而不是转向退出宽松。(安信证券)

【德国将向乌克兰提供主战坦克,俄乌冲突再起波澜】

德国政府25日证实,德国将向乌克兰提供“豹”式主战坦克并批准其他装备这种德制坦克的国家这样做。据多家媒体报道,美国政府已经与德方达成一致,准备向乌克兰提供美制主战坦克。俄罗斯方面对西方继续“拱火”的做法发出警告,称德方做出“极为危险的决定”,指责美方又一次“赤裸裸的挑衅”。(新华社)

【OPEC+代表预计2月份的会议将建议维持产量不变】

OPEC+代表称,预计在全球需求初步回升之际,联合部长级监督委员会(JMMC)在下周召开的会议上将建议维持石油产量水平不变。OPEC轮值主席称,在再度分配确认OPEC内部产量配额时,应保持足够的谨慎,全球地缘局势以及经济前景都可能令供给以及需求水平发生明显波动。(金融界)

【美国务卿出席活动时表示中美紧张关系已有所缓和】

据美国国务院网站1月20日消息,美国国务卿布林肯当天出席芝加哥大学的一场活动时称,他认为美国与中国之间的紧张关系“已经有所缓和”,避免发生冲突符合美国自身利益。目前,布林肯正在为访华日程做准备。布林肯在20日的讲话中表示,中美双方在二十国集团(G20)峰会期间进行了具有建设性的长时间对话。美方认为,中美关系是当前世界上最重要、最复杂的关系,“我们处于竞争,我也认为,在某些时刻,我们可以展开讨论。”(国海证券)

【特斯拉2022年四季报收入和净利润均创历史新高】

当地时间 1 月 25 日,美国电动汽车制造商特斯拉公布的 2022 年第四季报财报显示,2022 年第四季度特斯拉收入 243.18 亿美元,同比增长 37%;净利润为 36.87 亿美元,同比增长 59%,公司收入和净利润均创历史新高。(兴业证券)

【2022年全球智能手机出货量下降11.3%,创近10年最低】

IDC发布的报告显示,2022年全球智能手机出货量下降了11.3%,是10年来的最低水平;其中四季度出货量略高于3亿部,同比下降18.3%,出现有记录以来最严重的下跌。(兴业证券)

数据来源:Wind,华夏基金,各媒体、各券商研报,截至2023.1.29

风险提示:以上不构成个股推荐。本资料不作为任何法律文件,观点仅供参考,不构成个股推荐。资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。