上周港股市场经历了显著的波动,在市场情绪持续升温的背景下,出现剧烈震荡是符合预期的。这种剧烈的回撤在牛市环境下也是常见的现象。速看南哥本周点评,南哥陪你一起“港”股!

上周港股市场经历了显著的波动。行业上,资讯科技、非必需消费、原材料领涨。(数据来源:Wind)。

海外方面,2月27日,美国总统特朗普宣布自3月4日起对中国商品额外加征10%关税(累计达20%)。同时,他还确认对加拿大、墨西哥进口商品加征25%的关税,并计划对欧盟征收25%的关税。

1、这一决定超出市场预期,叠加上周特朗普发布美国投资备忘录限制中美之间投资,投资者担忧地缘政治风险提前到来。本来投资者普遍认为关税和贸易战风险会发生在4月1日之后特朗普政府颁布对等关税细则之时。

2、由于港股前期获利丰厚,地缘政治风险的提前导致了投资者的落袋为安,从而引发了市场的剧烈波动。

3、4月以后需要密切关注关税风险,需要关注美国301条款审查、最惠国待遇问题及特朗普对等贸易法的实施情况,因为取消最惠国待遇可能使中国关税税率上升至30%-40%。

国内方面,2月中国采购经理人指数(PMI)公布,其中制造业PMI为50.2(环比+1.1pct);非制造业为50.4(环比+0.2pct)。

1、制造业显著回暖:生产(+2.7pct至52.5)和新订单(+1.9pct至51.1)均回升至扩张区间。

2、非制造业边际企稳:主要得益于建筑业的显著回升,特别是土木工程表现突出。服务业PMI小幅走弱至50。

3、价格指标企稳:制造业购进价格和出厂价格均有所回升,但投入品价格涨幅大于产成品,企业利润压力未明显改善。(以上企业仅作为举例说明,不构成任何投资建议,基金有风险,投资须谨慎)

市场展望,在市场情绪持续升温的背景下,出现剧烈震荡是符合预期的。这种剧烈的回撤在牛市环境下也是常见的现象。市场波动的短期催化剂主要源自地缘政治风险的上升。特朗普签署了新的投资备忘录,限制对中国的投资,以及2月27日特朗普对中国再度宣称加征关税、并对墨西哥、加拿大、欧盟加征关税引发了投资者对全球贸易风险上升的担忧,从而成为市场调整的催化剂。

从市场中期趋势来看,我们认为前期表现强势的逻辑并未改变。首先,Deepseek的出现改变了中国在全球AI领域的竞争力,使得中国的AI应用和科技公司再次进入全球投资者的视野,引发了对他们未来增长潜力和估值的重估。第二,2024年924会议后,政策基调的转变降低了系统性风险,提升了市场的风险偏好,这一点也未改变。因此,我们继续看好今年港股的行情。

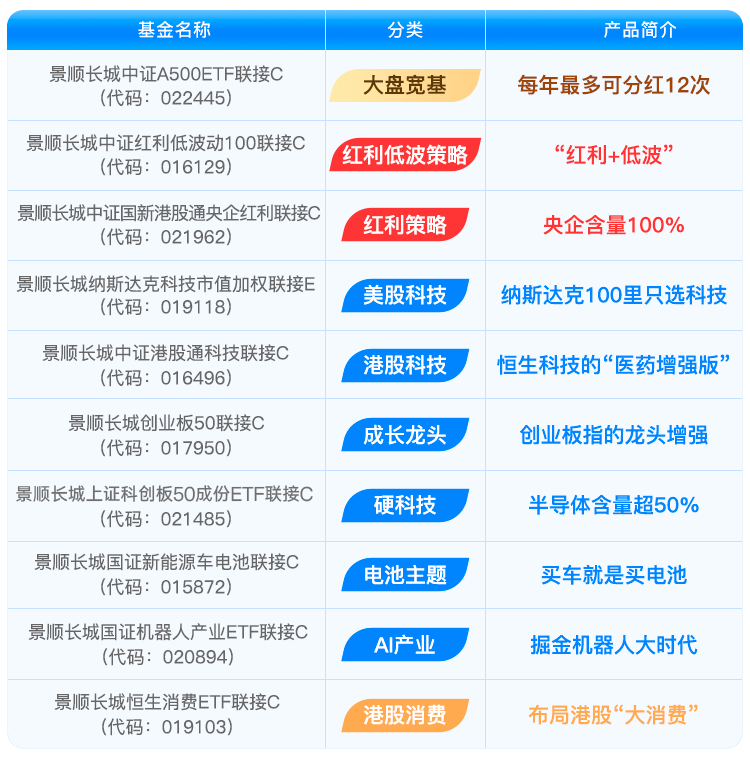

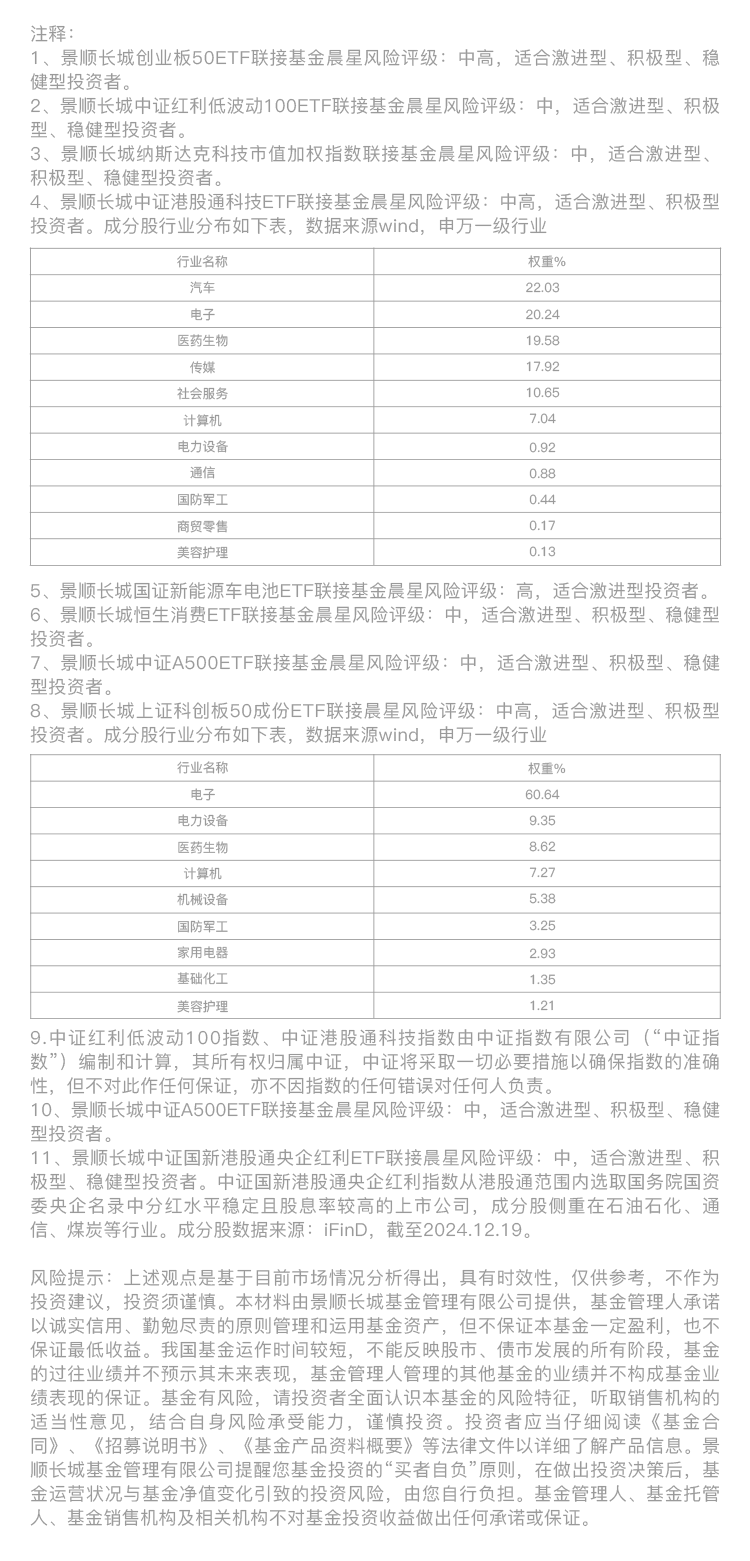

看好港股核心科技股的投资者,不妨关注$景顺长城中证港股通科技ETF发起联接A(OTCFUND|016495)$、$景顺长城中证港股通科技ETF发起联接C(OTCFUND|016496)$,在当前宏观流动性、盈利能力、政策支持等多重利好下,或仍是较好的配置机会。同时,看好后续消费复苏的投资者亦可以关注$景顺长城恒生消费ETF联接(QDII)A(OTCFUND|019102)$、$景顺长城恒生消费ETF联接(QDII)C(OTCFUND|019103)$,布局港股大消费赛道。

更多指数产品请关注:

$景顺长城国证机器人ETF联接A(OTCFUND|020893)$$景顺长城国证机器人ETF联接C(OTCFUND|020894)$$景顺长城创业板50ETF联接A(OTCFUND|017949)$$景顺长城创业板50ETF联接C(OTCFUND|017950)$$景顺长城中证国新港股通央企红利ETF联接A(OTCFUND|021961)$$景顺长城中证国新港股通央企红利ETF联接C(OTCFUND|021962)$

#私募大佬扫货港股,什么信号?#