新地缘政治格局下,人民币资产吸引力上升。顺周期股或有落后补涨机会。速看港股详解!

先来回顾上周市场表现:

领涨行业top3:能源业周度涨幅7.44% 地产建筑业周度涨幅5.71% 金融业周度涨幅5.3%

领跌行业top3:医疗保健业周度跌幅-2.72% 非必须消费业跌幅-0.53% 必需性消费业跌幅-0.12%

来源:Wind,截至2026.1.23。

上周主要宏观政策及数据变化:

国内方面,多家房企相关人士表示,目前其所在公司已不被监管部门要求每月上报「三条红线」指标,但部分出险房企被要求向总部所在城市专班组定期汇报资产负债率等财务指标。

国际方面,特朗普确认提名沃什为下一任美联储主席。沃什任职美联储理事期间立场偏鹰,提名消息宣布后,美元和美债利率反弹,黄金也在流动性压力下再次回调。1)沃什的主张不妨碍年内降息。沃什认为既然关税引发的通胀风险是一次性的,联储就不应过度强调对通胀上行风险的观察,并淡化对就业下行风险的防范,即暗示在当前宏观环境下降息反而才是央行独立性的体现。2)沃什的主张通过缩表来创造降息空间,但短期实现程度不高。美国目前实行的充裕准备金框架下,准备金供应需要足够大。2025年四季度以后,美国银行间市场流动性状况已经由过剩变成略显紧缺,所以联储要在去年12月重启技术性扩表。要想让美国银行间市场可以继续缩表,必须塑造一套新的监管框架。可能产生影响的是下一次衰退或者危机到来时的货币政策选择。3)长期来看,特朗普破坏全球秩序、寻求美元及联储政策跟随其意愿变动的做法仍将损伤美元信用,叠加美国自身债务压力及其向盟友转嫁的财政成本,都将支撑全球主权信用恶化的叙事,美元吸引力下降。

每周我们将盘点港股市场的热门赛道,给您带来最新的市场展望,本周是港股创新药、港股科技、消费、红利,这些赛道有哪些利好?未来怎么看?

一、创新药

上周市场热点:

1)石药集团185亿美元携手阿斯利康,GLP-1减重赛道竞争白热化。

2)国产丁肝新药"华优诺"获批上市,填补全球治疗空白。

来源:证券时报、中国食品药品网。

未来展望

1)全球临床布局加速。多款国产创新药启动全球多中心III期临床,如三生制药PD-1/VEGF双抗SSGJ-707计划2026年开展五项全球III期试验,标志着中国创新药从"中国新"走向"全球新"。

2)审评审批提速。国家药监局扩大"突破性疗法""优先审评"覆盖范围,推动更多创新药"中国首发",2026年预计有约20款重磅新药获批上市。

3)政策倾斜罕见病领域。司拉德帕等创新药实现"药等人",从通关到医疗机构仅用时1.5小时,加速罕见病患者用药可及性投资逻辑转变,临床价值成核心评判标准。市场从"BD预期驱动"转向"临床数据驱动",投资者更关注产品实际疗效和商业化潜力。研发方向从"热门靶点同质化"转向"差异化创新",如针对未被满足需求的丁肝、罕见病等领域,以及克服耐药性的新一代靶向药。

二、港股科技

上周市场热点:

(1)腾讯控股宣布大规模现金红包补贴。

(2)1月26日晚,阿里发布千问旗舰推理模型Qwen3-Max-Thinking,增强原生Agent能力;此前,火山引擎官宣豆包大模型1.8,也具更强Agent能力。腾讯则坚持去中心化思路规划微信智能生态。三大巨头路径不同,但都重视Agent,其战略布局印证了Agent在AI时代的核心价值。

来源:新浪财经,截至2026.2.1。

未来展望

(1)行业未来两个月仍存在较多催化剂。2025年12 月 29 日官宣确认,火山引擎正式成为 2026 年央视春晚独家 AI 云合作伙伴,关注春节期间豆包表现。Deepseek春节前后可能发布新模型。

(2)估值仍处于有性价比的区间。

三、港股消费

上周市场热点:

市场热点:海底捞等传统消费股反弹。

来源:Wind,截至2026.1.30。

未来展望

(1)海底捞此前已经是价值股的估值,股息率超过5%。创始人张勇回归担任CEO后,市场对公司未来预期更为积极。火锅业态扩张放缓,门店数量和经营表现趋于平稳,开店策略更多转向加盟店;同时公司通过红石榴计划探索新餐饮业态,但目前新业态尚未能实现火锅业态股的快速发展。

(2)顺周期股具备落后补涨的布局机会。背后宏观逻辑为:2026年宏观线索为降速增效,实际GDP增速或将下降,但名义GDP的上升将带动企业利润回升。近期房地产市场也出现部分积极信号,其对经济的拖累正接近长周期底部。外部以黄金为代表的大宗商品涨价带动近期多个周期性行业改善,也推动了市场关注顺周期板块。

(3)港股传统消费公司和新消费公司估值都处于较低水平。

(4)两会前刺激消费特别是服务消费的政策憧憬,可能成为催化剂

(5)春节超长假期拉动出行需求。

四、港股红利

上周市场热点:

(1)地缘政治影响,能源股持续上涨。

(2)金融股上涨。

来源:wind,截至2026.1.30

未来展望

(1)此前保险板块出现回调,原因一是2025年业绩略低于预期, 2025年Q4期间部分成长股股价波动导致部分险企利润大两位数负增;二是当前行情下,A股大盘权重保险股成为指数逆周期调节器。但这些都是短期因素,因此本周出现反弹。不同情境下,港股保险股具备配置及价。

(2)伊朗国内虽然短期镇压稳住了大规模抗议,但高通货膨胀下不稳定性依然存在。外交上与美国表面上双方都有谈判意愿,但可能得军事风险并未排除。伊朗局势整体仍然紧张且存在进一步升级的可能。油价有底,石油企业业绩确定性高,叠加高分红特点,估值有望提升。

(3)中国香港楼市2025年住宅成交金额创近五年次高点,新房同比+8%、二手房统计比+20%。2026年房价升幅预期已增至15%,租金有望+5%。2026年继续降息,按揭利率已经低于租金回报率,港府各项人才引进计划提供了持续的需求端支撑。香港楼市有望量价回升。

看好港股核心科技股的投资者,不妨关注

$景顺长城中证港股通科技ETF发起联接A(OTCFUND|016495)$、$景顺长城中证港股通科技ETF发起联接C(OTCFUND|016496)$,在当前宏观流动性、盈利能力、政策支持等多重利好下,或仍是较好的配置机会。同时,看好后续消费复苏的投资者亦可以关注$景顺长城恒生消费ETF联接(QDII)A(OTCFUND|019102)$、$景顺长城恒生消费ETF联接(QDII)C(OTCFUND|019103)$,布局港股大消费赛道。看好创新药的投资者亦可以关注

$景顺长城中证港股通创新药ETF联接A(OTCFUND|023597)$、$景顺长城中证港股通创新药ETF联接C(OTCFUND|023598)$布局港股创新药赛道。

注释:

1、景顺长城中证港股通科技ETF联接基金基金晨星风险评级:中高,适合激进型、积极型投资者。

2、景顺长城恒生消费ETF联接基金晨星风险评级:中,适合激进型、积极型、稳健型投资者。

3、景顺长城中证港股通创新药ETF联接基金晨星风险评级:中高,适合激进型、积极型投资者。

中证港股通科技指数2021年-2025年各年度涨跌幅为: -25.73%、-31.68%、-13.57%、19.36%、34.97%。恒生消费指数2021年-2025年各年度涨跌幅为:-9.57%、-21.08%、-24.89%、6.84%、5.97%。港股创新药指数指数2021年-2025年各年度涨跌幅为-7.25%、-23.26%、-19.91%、-14.40%、72.75%。数据来源iFind。指数涨跌幅仅供参考,不预示未来表现亦不代表具体基金表现。

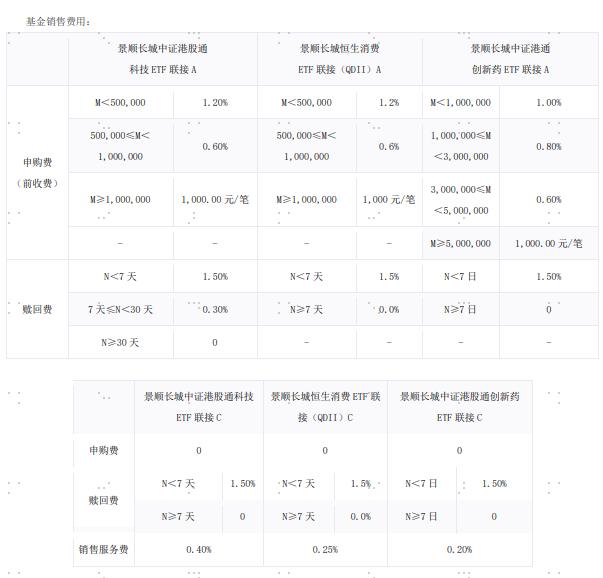

基金费率优惠详见基金详情购买页及相关公告。

风险提示:上述观点是基于目前市场情况分析得出,具有时效性,仅供参考,不作为投资建议,投资须谨慎。本材料由景顺长城基金管理有限公司提供,基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市、债市发展的所有阶段,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金有风险,请投资者全面认识本基金的风险特征,听取销售机构的适当性意见,结合自身风险承受能力,谨慎投资。投资者应当仔细阅读《基金合同》、《招募说明书》、《基金产品资料概要》等法律文件以详细了解产品信息。景顺长城基金管理有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

#一号文件重磅发布!农业股行情会火吗?##白酒股活跃:贵州茅台盘中重回1500元#