天天基金调研团#

当 2025 年的时代浪潮聚焦于新质生产力的加速落地,AI 算力军备竞赛全面铺开,储能与新能源产业因全球能源重构需求迎来爆发式增长,精准锚定高景气赛道的成长型投资正成为把握时代红利的关键。

在这样的背景下,最近参加了天天基金的基金调研团活动,调研了一只 中欧成长先锋混合 C(016486),其对 AI 算力、新能源、港股互联网等核心赛道的深度布局,以及与当前科技革命、能源转型趋势的高度契合性,成为众多投资者拥抱成长红利的优选工具。

这只基金的价值,不仅在于其 2025 年以来超 90% 的亮眼收益所彰显的进攻实力,更在于它精准踩中了 “算力扩张 — 电力补能 — 制造升级” 的时代主线,让投资者得以通过专业配置,分享技术突破与产业升级带来的长期成长收益。

本次调研目的为:全面梳理基金产品特征、投资策略逻辑、业绩表现与风险水平,结合当前科技革命、能源转型趋势的高度契合趋势,评估其投资价值与适配人群,为投资者决策提供参考,以下是具体分析:

1.核心掌门人

该基金经理是刘伟伟,其拥有南京大学国民经济学硕士学位,具备13年证券从业经验,自2017年加入中欧基金以来,逐步成长为公司科技成长投资方向的核心骨干。他拥有8年公募基金管理经验,目前管理包括中欧明睿新常态、中欧碳中和、中欧成长先锋、中欧时代共赢在内的多只产品,均聚焦于高成长性行业。

2.基金经理的核心理念

刘伟伟投资理念可概括为 “中观产业趋势优先,精选高景气成长龙头,集中持仓满仓进攻,右侧确认动态优化”,核心围绕产业变迁找机会,以极致成长风格追求高弹性收益。

核心要点

中观为锚:先筛长期空间大、1–2 年景气上行的 5 个左右产业链(如 AI 算力、新能源),再在每个产业链选 3–5 家龙头,形成 20–30 只股票池,行业贝塔优先于个股阿尔法。

选股标准:看重管理层执行力、长期壁垒(技术 / 成本 / 市占率)与平台化潜质,要求个股利润增速跑赢行业,优选份额向头部集中的赛道。

组合管理:极致集中持仓,前十大重仓常超 55%,核心赛道占比超 90%;股票仓位常年 99% 左右,偏右侧确认信号后加仓,满仓进攻、高弹性高波动。

动态风控:不做择时,通过景气度跟踪、估值匹配与港股通标的(约 15%)对冲,控制组合波动,规避行业下行周期与价格战恶化环节

基金成立以来收益77.64%,同期业绩基准收益约35%,超额收益显著;2025年以来收益91.07%,在8053只同类基金中排名132位,跻身前1.6%;近1年收益88.42%,近6个月收益90.22%,近1个月收益8.29%,短期与中长期业绩均表现优异,展现出极强的盈利能力。

从业绩稳定性看(如下图收益走势),基金在2023年Q4成长股回调期间虽经历净值回撤,但凭借精准的赛道选择与龙头持仓,快速实现净值修复,体现出较强的抗风险能力与修复能力。2025年以来,在AI算力、新能源赛道的持续景气驱动下,基金净值呈加速上涨态势,充分发挥了满仓进攻的风格优势。

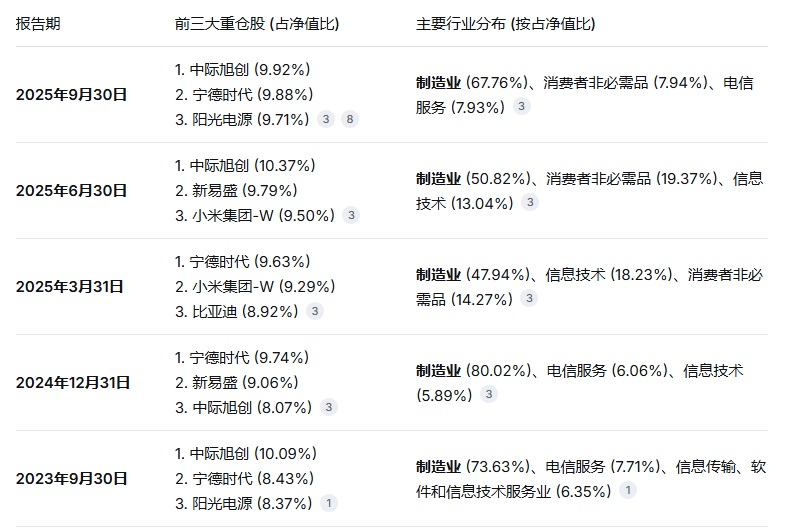

3.该基金前十大重仓股如下:

一、前十大重仓股(占净值约 65%)

前十大重仓股变化(2023年9月 - 2025年9月)

核心持仓稳定与轮动:宁德时代、中际旭创、阳光电源等高端制造板块的龙头股多次出现在前三大重仓股中,显示出基金的长期关注。同时,基金经理也会根据市场判断进行结构性调整,例如在2025年上半年增加了对新易盛、小米集团等科技和消费电子股的配置。

行业聚焦明确:基金持仓高度集中于 “制造业” (长期占净值比50%-80%),并在此基础上,在信息技术、电信服务、消费等细分成长领域进行动态配置

4.持仓行业分布

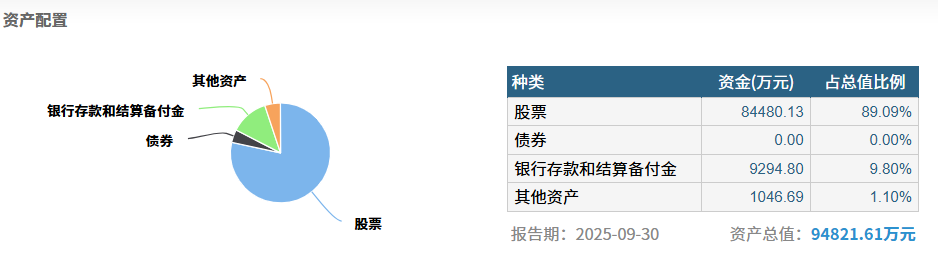

5.持仓资产配置及行业分布分析

基金的持仓配置充分体现了对时代趋势的精准把握:从产业周期看,AI算力处于技术爆发期,新能源处于供需格局优化期,港股互联网处于估值修复期,三大赛道形成周期共振;从政策契合度看,AI算力、新能源均为新质生产力核心方向,享受政策持续赋能;从全球竞争力看,持仓标的在光模块、动力电池、PCB等领域占据全球主要份额,能够充分受益全球产业升级需求。

同时,持仓的分散化设计(跨A股与港股、硬科技与互联网)在保持高弹性的同时,一定程度上对冲了单一赛道波动风险。例如,港股互联网标的受海外流动性影响较大,与A股科技股形成互补;新能源赛道的稳健增长能够缓冲AI算力赛道的高波动,提升组合整体韧性。

AI 算力(约 35%):组合弹性核心

这是基金的第一大持仓主线,核心围绕光模块、PCB 与 AI 服务器布局,直接受益全球 AI 训练与推理算力需求爆发。中际旭创与新易盛作为 800G/1.6T 高速光模块龙头,北美云厂商订单饱满,2025Q3 营收同比均实现 60%+ 增长,是算力传输的核心瓶颈环节。工业富联作为 AI 服务器代工龙头,订单排至 2026 年,Q3 净利润同比 + 40%+,与深南电路、沪电股份等 PCB 标的共同构成算力基础设施的 “硬件底座”,支撑算力需求的持续扩张。该赛道是组合波动的主要来源,光模块与服务器价格战、海外流动性收紧、硅光技术迭代等均可能引发净值大幅回撤,需匹配中高风险承受能力。

新能源(约 20%):稳健成长压舱石

持仓聚焦储能与动力电池两大高景气方向,宁德时代与阳光电源为核心标的。宁德时代凭借全球动力电池与储能系统龙头地位,海外扩张与储能业务高速增长,2025Q3 净利润同比 + 30%+,长期受益能源转型与海外储能装机爆发。阳光电源作为逆变器全球市占率第一企业,储能系统出货量持续高增,Q3 净利润同比 + 50%+,是新能源赛道的核心增长引擎。该赛道的主要风险在于产业链价格战、海外政策变化(如美国 IRA)、利率上行压制估值,需关注全球能源转型节奏与竞争格局变化。

港股互联网(约 15%):AI 应用 + 估值修复

以腾讯控股、阿里巴巴 - W 为核心,聚焦 AI 赋能下的广告、云业务与电商复苏。腾讯控股凭借视频号广告增长、游戏出海与云业务 AI 落地,2025Q3 广告收入同比 + 21%,AI 降本增效显著,估值处于历史低位,具备修复空间。阿里巴巴 - W 的云业务与 AI 协同推进,2025Q3 云业务同比 + 44%,电商 GMV 逐步复苏,同时受益港股估值修复与流动性改善。该板块的风险点在于海外流动性波动、中美监管政策变化、互联网行业竞争加剧,汇率波动也会影响持仓净值表现。

电子制造(约 15%):算力 + 汽车双轮驱动

核心布局 PCB 与汽车电子,深南电路、沪电股份、立讯精密为代表标的。深南电路与沪电股份受益服务器 PCB 需求随 AI 扩张,同时切入汽车电子 PCB 领域,实现 “算力 + 汽车” 双增长。立讯精密依托消费电子复苏与汽车电子业务高速增长,打开新的成长空间,2025Q3 相关业务收入同比 + 30%+。该赛道需求相对稳健,周期属性较弱,但消费电子复苏不及预期、PCB 价格波动、汽车行业周期下行等因素仍可能影响标的表现,需跟踪下游需求与行业竞争格局。

除四大核心赛道外,消费电子 / 通信约占 5%,以立讯精密、沪电股份等为主,受益消费电子复苏与汽车电子增长。基建配套等其他标的约占 4%,主要用于小幅分散配置,降低组合波动。整体持仓集中度极高,前十大重仓占比约 55%,四大核心赛道占比超 90%,体现极致成长风格,净值波动大,回撤可能超 20%。

6.投资总结与未来展望

中欧成长先锋混合C(016486)在新质生产力推进、AI算力爆发、新能源产业转型的时代背景下,具备显著的投资价值。基金经理刘伟伟的中观产业趋势投资逻辑与当前市场风格高度契合,精准的赛道选择与个股挖掘能力为业绩提供了核心保障,极致成长的组合管理策略则最大化了高景气赛道的收益弹性。

综合来看,该基金是投资者把握科技革命与能源转型红利的优质工具,适合中高风险承受能力、投资周期≥1年、认可成长赛道长期逻辑的投资者。但需警惕赛道景气度下行、集中度过高带来的风险,通过合理配置与动态跟踪实现收益最大化。

展望2026年,新质生产力将持续推进,科技落地、能源基建与制造升级三大方向投资机遇凸显。AI领域将从模型竞争转向应用落地,算力需求仍将维持高位;新能源行业供需格局持续优化,储能与动力电池需求有望保持快速增长;港股互联网企业在AI应用落地与估值修复双重驱动下,仍具备成长空间。

基金经理刘伟伟表示,2026年将持续聚焦AI全产业链、新能源头部企业、智能驾驶等高景气方向,把握产业趋势与周期共振的投资机会。预计在行业景气度延续的背景下,中欧成长先锋混合C仍有望保持较强的盈利能力,但需关注赛道分化与估值波动风险。

$中欧成长先锋混合C(OTCFUND|016486)$$中欧成长先锋混合A(OTCFUND|016485)$