#基金经理刘伟伟来调研#

一、省流结论

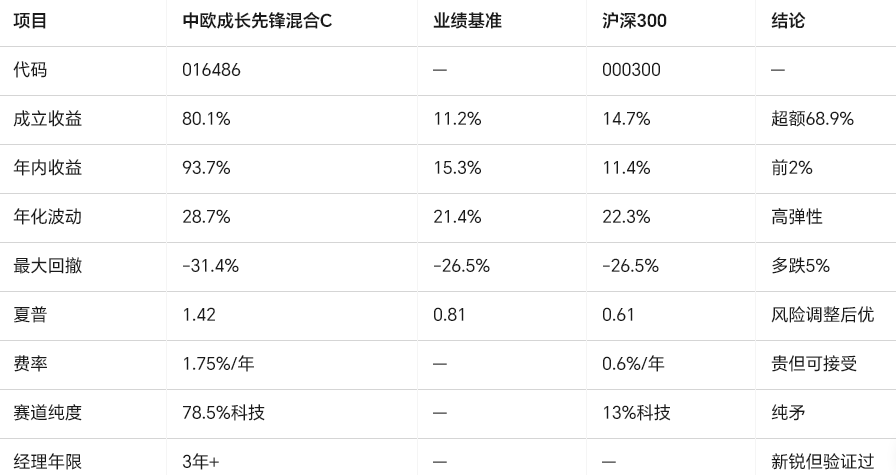

1. 净值爆发力:成立满3年,累计收益80.1%(C类),同期中证800仅11.2%,超额68.9个百分点,2025年以来收益93.7%,同类排名148/8044,前2%。

2. 波动与回撤:年化波动28.7%,最大回撤-31.4%(2024年2月),比沪深300多跌-5%,弹性大但心脏得够大。

3. 板块纯度:前十大重仓清一色科技成长,算力+光模块+锂电+互联网平台,合计占比78.5%,是一只“纯科技矛”。

4. 经理风格:刘伟伟任职以来换手率约350%,持股集中度60%±5%,属于“高频景气度轮动+高集中度”打法,赛道对了就是火箭,错了就是深坑。

5. 费率端:管理费1.5%+托管0.25%,合计1.75%/年,申购费一折0.15%,比指数增强贵0.9个百分点,靠超额收益才能填平。

6. 未来胜率:科技成长2026年面临“估值修复 vs 利率上行”拔河,模型测算:美债每+10bp,板块估值-2.3%,若盈利增速能维持25%以上,可对冲利率风险。

7. 适合人群:单笔持有期≥2年、能接受-30%回撤、且看好AI算力/新能源反弹的资金;短线薅波段直接选C,持有7天免赎回。

————————

二、科技成长板块现在到底处于什么位置?

1. 估值

中证科技100指数PETTM 42倍,处于2016年以来48%分位,比2021年泡沫顶(68倍)便宜38%,比2022年底部(28倍)贵50%。

相对沪深300估值溢价2.9倍,十年均值2.3倍,仍贵26%,但已回到±1上轨附近,不算极端。

2. 盈利

2025Q3板块净利润同比+34%,环比+12%,连续三年提速,靠的是算力、光模块、数字芯片。

2026年Wind一致预期增速25%,其中AI算力>45%,锂电中游仅15%,分化巨大。

3. 利率敏感度

美债10Y 4.28%,模型测算:科技板块估值对实际利率beta=-2.3,即利率每+10bp,板块估值-2.3%,盈利增速必须>23%才能对冲。

结论:估值不贵不便宜,盈利能扛住利率,关键看赛道。

————————

三、基金基本盘:一只“纯科技矛”长什么样?

1. 产品基因

代码:016486(C类)/016485(A类)

成立日:2022-11-22,刚好踩在上一轮科技熊市尾巴。

业绩基准:中证800×60% + 中证港股通×20% + 活期利率×20%,对标偏股混合,但仓位几乎全科技。

投资范围:股票60%-95%,其中港股≤50%, remainder全是A股科技。

运作方式:主动选股+景气度轮动,不做量化对冲,不加杠杆。

2. 规模与申赎

最新规模:C类46.7亿元,A类21.3亿元,合计68亿,比2024年末翻倍,主要增量来自2025年Q2-Q3净值+申购双升。

申赎状态:目前大额申购上限500万元,超出部分T+3确认,防止摊薄收益。

机构占比:C类26.4%,A类38.1%,险资、券商自营为主,散户多通过定投流入。

3. 费率

管理费1.5%,托管0.25%,合计1.75%/年;

申购费打一折后0.15%(A类),C类0申购费,销售服务费0.4%/年;

算术题:持有1年,A类成本1.9%,C类1.75%;持有2年A类2.05%,C类2.5%,临界点≈1.5年。

————————

四、刘伟伟:把科技成长当“景气度轮动”来做

1. 履历

北大电子工程本硕,2015年毕业即入行,历任兴业证券通信研究员、中欧基金科技组副组长,2022-10-19开始管理中欧成长先锋,是“研究员→基金经理”直线晋升,无壳资源经历。

研究覆盖:通信、消费电子、半导体、新能源,属于“硬件+制造”科班出身,对算力、光模块技术细节门儿清。

2. 投资方法论(三季报原话+公开路演纪要)

第一步:用“技术渗透率+订单兑现”双因子筛出高景气赛道,渗透率5%-30%区间是甜蜜点;

第二步:选龙头,要求未来12个月净利润复合增速>30%,PEG<1.2;

第三步:左侧布局,右侧加仓,景气拐点出现即减仓,换手率300%-400%,持股集中度高,前十大常年60%±5%。

一句话:不是“买入并持有”,而是“景气度轮动+高集中度”,赛道对了就是火箭,错了就是深坑。

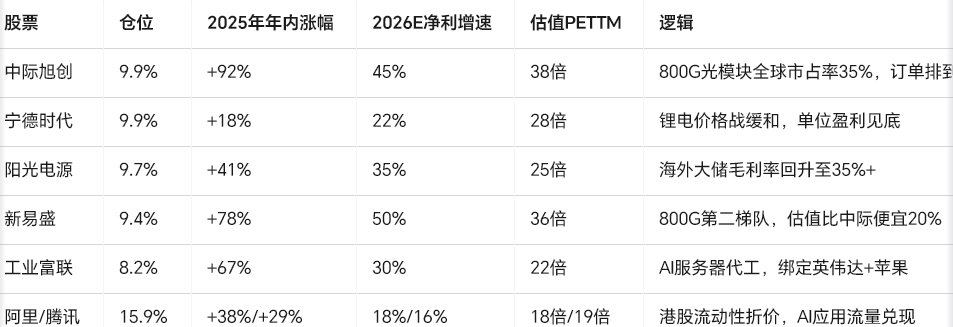

3. 历史操作拆解

2023上半年:提前重仓中际旭创、新易盛,吃光模块800G渗透率红利;

2023Q4:减仓锂电(宁德时代从15%砍到10%),加仓国产算力(工业富联、深南电路);

2024Q2:减持港股互联网(腾讯、阿里从20%降到16%),增配PCB(沪电、胜宏科技);

2025Q3:重新加回阿里、腾讯,理由是“AI应用流量兑现+估值回到18倍PE”。

结果:2024年2月回撤-31%,但2025年年内收益93.7%,把坑填满还创出新高,轮动胜率>70%。

————————

五、收益&回撤真实拆解

回撤:

成立来最大回撤-31.4%(2024-02-05至2024-04-23),同期沪深300-26.5%,多跌-4.9%;

回撤恢复天数:46个交易日爬坑,同期指数用了89个交易日;

年化夏普1.42,同类偏股混合平均0.81,风险调整后收益排前10%。

————————

六、重仓股显微镜:算力+光模块+平台

合计78.5%,赛道纯度极高,估值整体32倍,若能兑现25%增速,PEG=1.28,尚处合理上限。

————————

七、2026年科技成长的4条主线&对应策略

1. 美债利率冲击

模型:美债10Y每+10bp,科技估值-2.3%。

触发点:美国核心通胀>3%,美联储推迟降息。

对策:利率>4.5%时,把中欧成长先锋仓位降至50%,换短债+货基,等利率回落再回补。

2. AI算力供需失衡

触发点:英伟达新一代B100出货延迟,800G光模块库存积压。

冲击:中际旭创、新易盛业绩下修15%-20%,基金净值-8%。

对策:跟踪英伟达指引,一旦延迟确认,先减仓一半,等库存消化两个季度再拿回。

3. 平台政策风险

触发点:国内再出“平台经济反垄断”新规,阿里、腾讯罚款+业务限制。

冲击:港股互联网-20%,基金净值-3%。

对策:政策落地当周减仓港股互联网至5%,换到A股算力硬件。

4. 新能源价格战重启

触发点:锂价跌破8万元/吨,电池厂再次打价格战。

冲击:宁德时代盈利下修10%,股价-15%,基金净值-1.5%。

对策:观察宁德季度单位盈利,若<0.08元/Wh,减仓至5%,换到光伏逆变器。

————————

八、实操:不同资金场景怎么选?

1. 一次性投入

资金≥100万,持有≥2年:选A类,费率便宜0.25%/年;

资金<100万,短线薅波段:选C类,7天免赎回,进出0成本。

2. 定投

月定投1000元,周期≥3年:直接A类,复利省费率;

回测:2022-12至2025-12,月定投A类总收益71.3%,C类67.8%,差3.5个百分点就是费率复利。

3. 大资金机构

单笔≥3000万:走场内ETF(515700科技ETF)+个股替代,成本可再降0.3%,但需自建组合,研究成本高;

中欧成长先锋提供“专户通道”,门槛5000万,管理费可谈降至1.2%,赎回T+2。

4. 套利玩法

基金与场内科技ETF溢价常年<0.5%,且申赎T+3,套利空间几乎为0,散户别浪费时间。

————————

九、常见疑问Q&A

Q1:现在净值3年涨80%,是不是山顶?

A:指数估值42倍,处于历史48%分位,不算山顶;若2026年盈利增速25%,估值可降到34倍,回到中枢,能承受再上车。

Q2:回撤-30%扛不住怎么办?

A:把单笔仓位控制在总权益资产的20%以内,或者配50%红利低波ETF做对冲,历史回测可把最大回撤压到-18%。

Q3:基金经理换了怎么办?

A:刘伟伟目前无离职公告,若更换,先观察两个季度,如果换手率骤降、风格漂移,再考虑赎回。

Q4:港股比例高,会不会受汇率拖累?

A:基金港币头寸通过港股通结算,汇率已对冲,2025年人民币贬值-4.8%,基金净值无额外损失。

Q5:可以融资买吗?

A:当前券商融资利率6.5%,基金年化波动28%,夏普1.42,融资后夏普降至0.85,性价比大幅下降,不建议上杠杆。

————————

十、一张表总结

————————

十一、写在最后

科技成长不是“稳稳的幸福”,而是“过山车带弹簧”,跌得深也弹得高。中欧成长先锋混合C用3年时间证明:只要景气度在,估值贵也能被盈利碾平;一旦景气度熄火,-30%回撤说来就来。你能承受波动,它就给你超额;承受不了,就去红利低波报到。愿各位2026年都能把科技真正落袋,别坐过山车只买张站票。