我今天是来拆台子的,不晓得小助理会不会不喜欢这一篇短文?哈哈。我个人的结论是:银行股股价太贵,投资需谨慎。

在当前的A股市场中,银行股的表现格外引人注目。从年初至今,银行板块整体涨幅可观,在各行业中位居前列。例如,中证银行指数继2007年之后再次强势站上8000点,A股银行板块总市值也首次成功突破10万亿元大关。多只银行个股更是表现亮眼,股价频繁刷新历史新高,像浦发银行、青岛银行等涨幅显著,年内涨幅均超过30%。

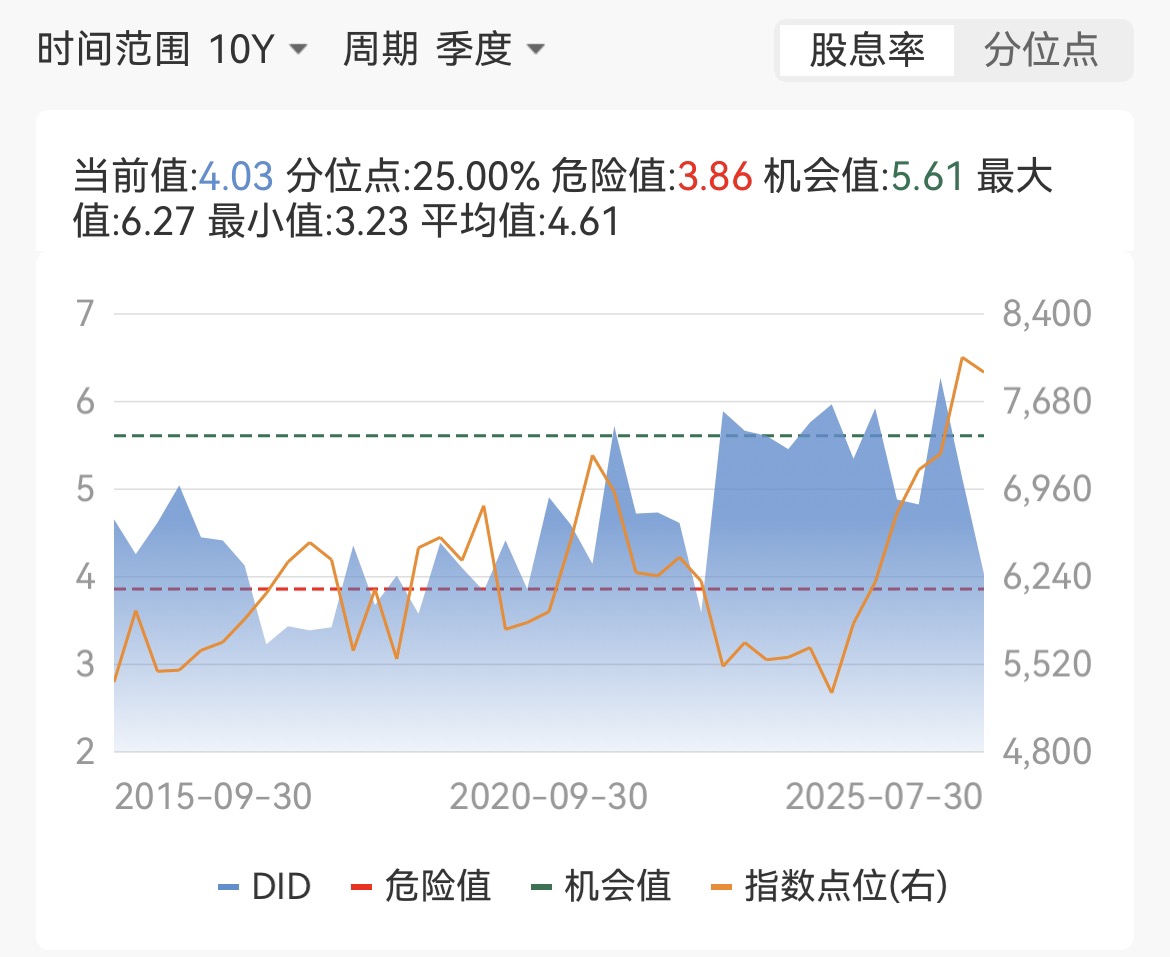

然而,表面的繁荣之下,银行股股价实则已处于高位,投资风险不容小觑。从估值角度深入剖析,虽然多数银行股仍处于破净状态,但横向对比历史数据,其估值已攀升至高位区间。以常用的TTM - PE估值方法来看,中证银行指数估值已接近2021年的高点,在过去10年里,仅有2015年年中、2017年年底到2018年年初以及2021年年初这几个时段可与当前估值水平相提并论,而这些时期无一不是银行股的阶段性高点。

再看股息率,这一被众多投资者看重的指标,在银行股股价持续上涨的过程中不断走低。目前,中证银行指数的股息率已降至6年来的最低水平,与不到1年前高达7.5%的股息率相比,如今勉强超过4%。并且,随着我国经济迈向高质量发展阶段,房地产经济热度消退,银行的盈利预期、ROA(资产回报率)、ROE(净资产收益率)水平均呈下降趋势,这意味着未来银行分红可能进一步减少,股息率还将持续降低。

银行股股价过高,还体现在其上涨逻辑的不可持续性上。此轮银行股上涨,很大程度上是多种短期因素共同作用的结果,并非基于坚实的基本面改善。一方面,在新经济赛道发展受阻、市场风险偏好下降的背景下,银行股因其“稳定”“低波动”“能分红”的特性,成为了资金的避风港。资金涌入银行股,更多是出于避险需求,而非对其未来发展的强烈看好。另一方面,政策的引导和护航虽在短期内稳定了市场信心,促使资金抱团银行股,但政策不可能无限制地为银行股提供支撑,监管层也不会鼓励银行股成为资本市场过度投机的对象。一旦市场情绪发生转变,这些支撑因素将迅速减弱。

从银行股内部结构来看,一些现象也暗示着股价虚高。2024年底以来,银行股上涨过程中,表现最为突出的并非经营稳健的六大行,而是部分股份制银行中的“问题银行”,如民生银行、浦发银行等。资产质量较差的银行反而涨幅居前,这明显是资金在推动银行股板块整体估值膨胀,并非基于银行自身经营状况的改善,这种背离基本面的上涨难以持久。

此外,我们还可以从市场整体环境来考量银行股股价。当银行股股价持续攀升,其在市场中的权重影响也日益增大。以恒生指数为例,在大型中资银行股大涨的带动下,恒生指数的PE - TTM、PB - TTM、PS - TTM等估值指标均创下3年多来的最高值,这在一定程度上反映出从国际资金的视角来看,港股市场因中资银行股价格上涨已显昂贵,进而侧面印证中资银行股价格大概率已进入顶部区域。

综上所述,当前银行股股价已处于高位,无论是从估值指标、上涨逻辑,还是市场环境等多方面分析,都显示出投资银行股面临着较高的风险。大家在面对银行股的诱人表象时,务必保持清醒的头脑,深入研究分析,谨慎做出投资决策,切不可盲目追高,以免遭受损失。

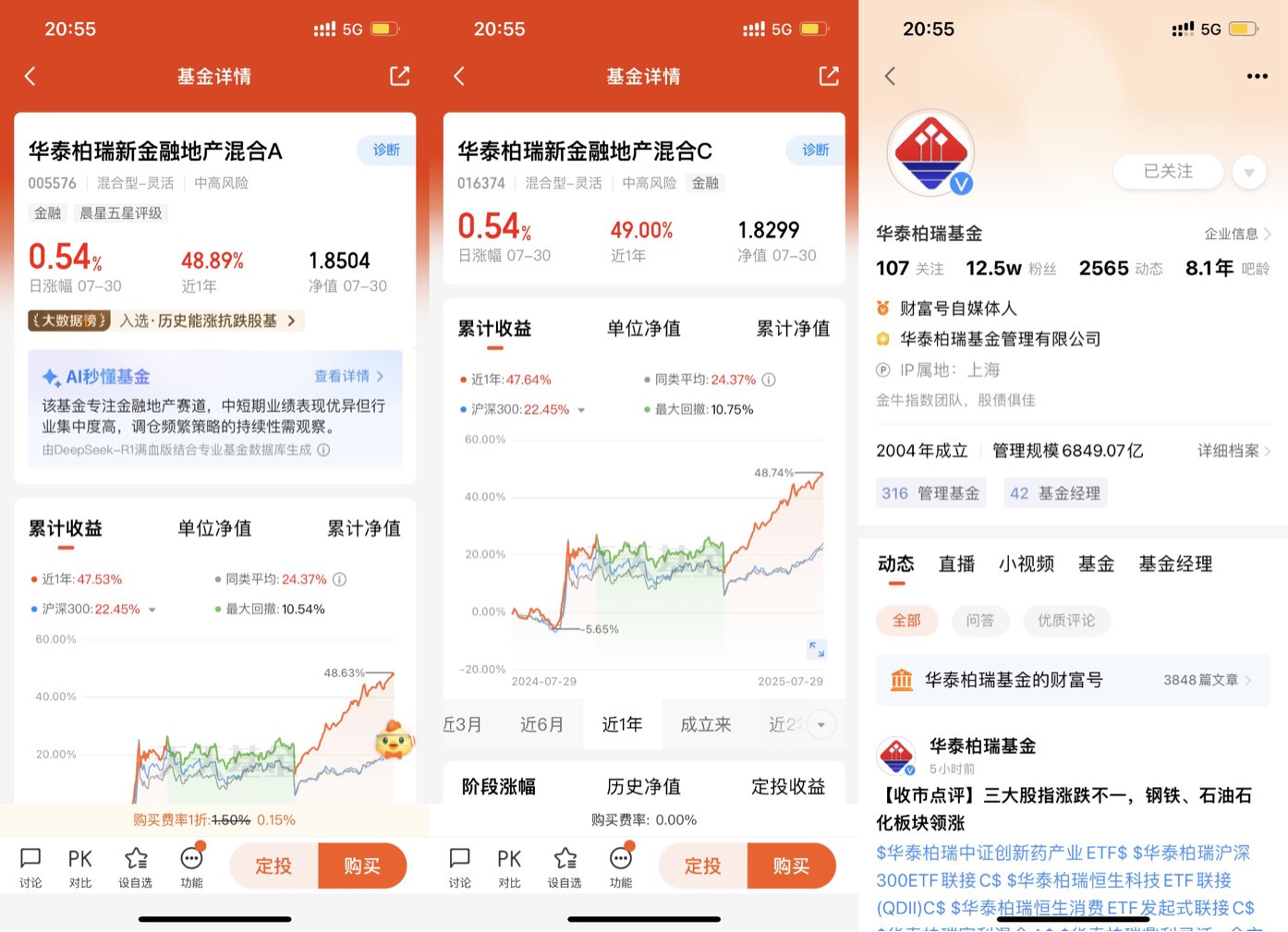

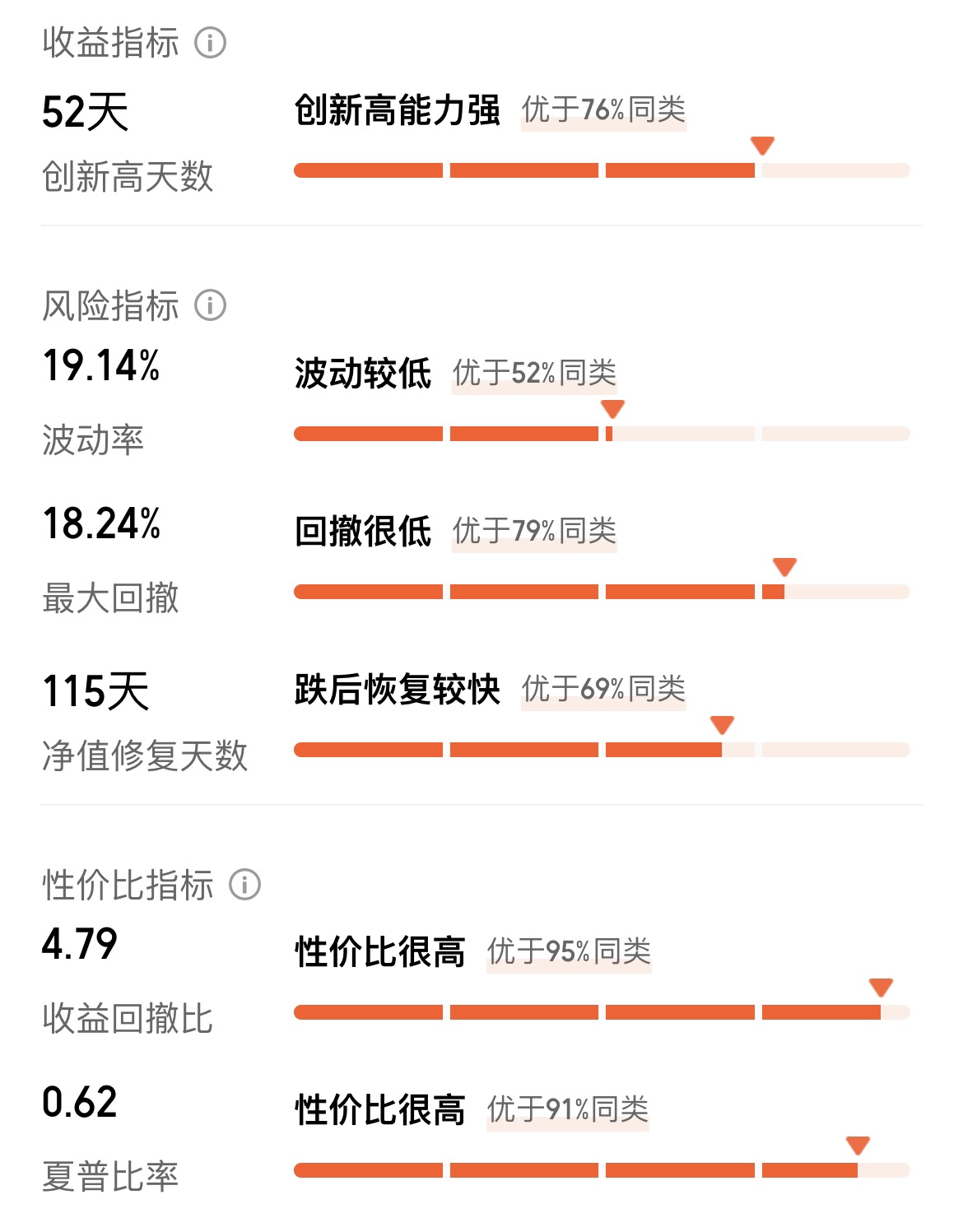

当然,华泰柏瑞新金融地产灵活配置混合(A:005576,C:016374)这种不止专注于银行板块的金融主题基金,我还是愿意加个自选,先观察一段时间的,根据其最新的二季度持仓披露,我们可以看到其布局于地方性银行、建筑、港股券商、港股保险多个板块,进一步降低了投资单一银行的风险,近五年最大回撤也仅有18.24%,优于79%同类型基金,可以说相当不错。至于,能不能继续长盈,就让时间来见证吧!

好了,我的分享就到这里了,不喜勿喷。当然,我也晓得说银行板块风险可能让一些持有高股息红利资产到小伙伴非常不开心,可是都是吹涨的时候?不应才是最危险的时候吗?现在有分歧不是也挺好的吗?哈哈。