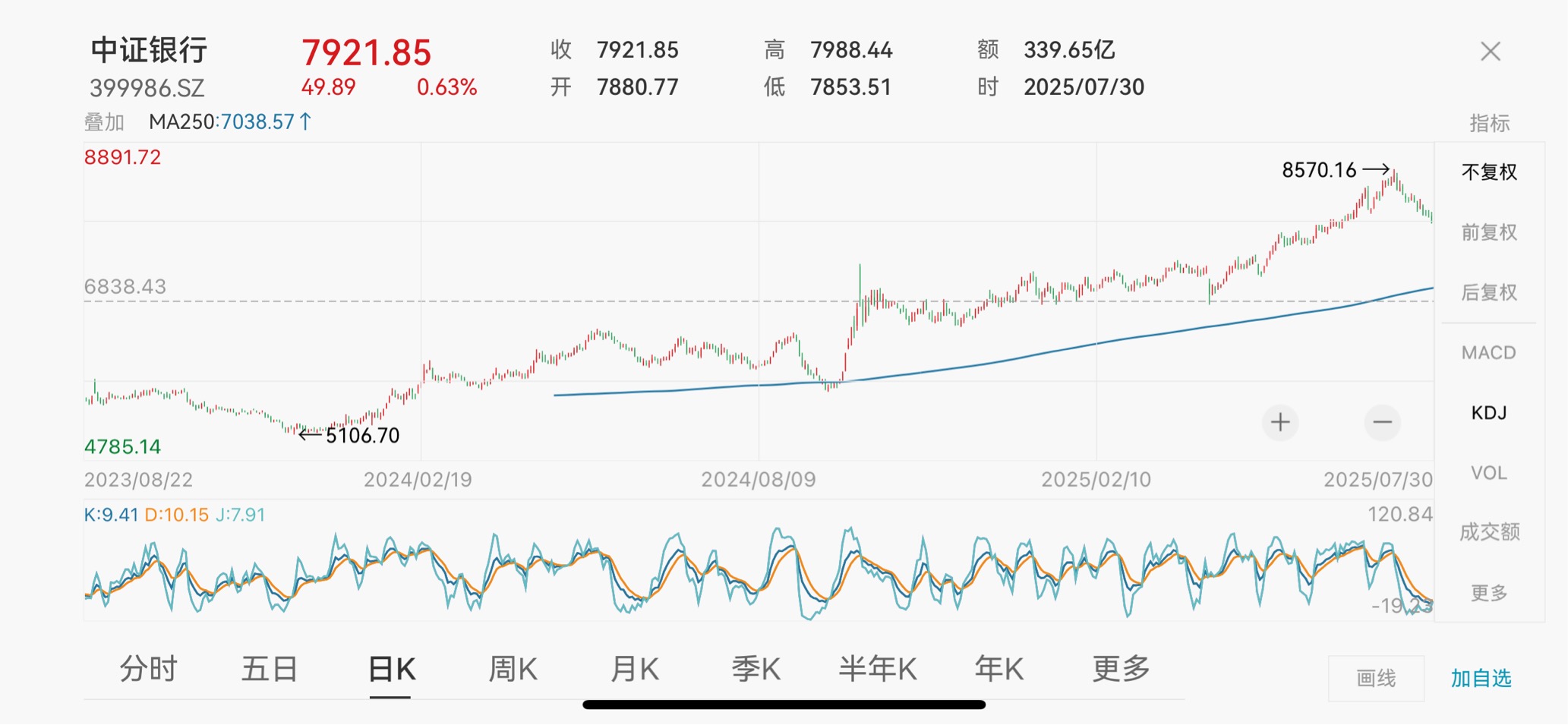

其实最近中国资本市场发生一件大事,较少有媒体报道,就是中证银行创历史新高,可能正如老银投资粉吧,低调的奢华,不想说太多,闷声发大财。本来想发一贴的,后来一想,这么重要的时刻,不发个正式的文,有些可惜,毕竟也是见证了历史的人嘛,想看下这背后的原因,复盘有哪些可以学习的。

说实话,银行股能走到今天这一步,绝非一日之功。我个人认为,核心逻辑离不开三股强大的合力在背后推动。

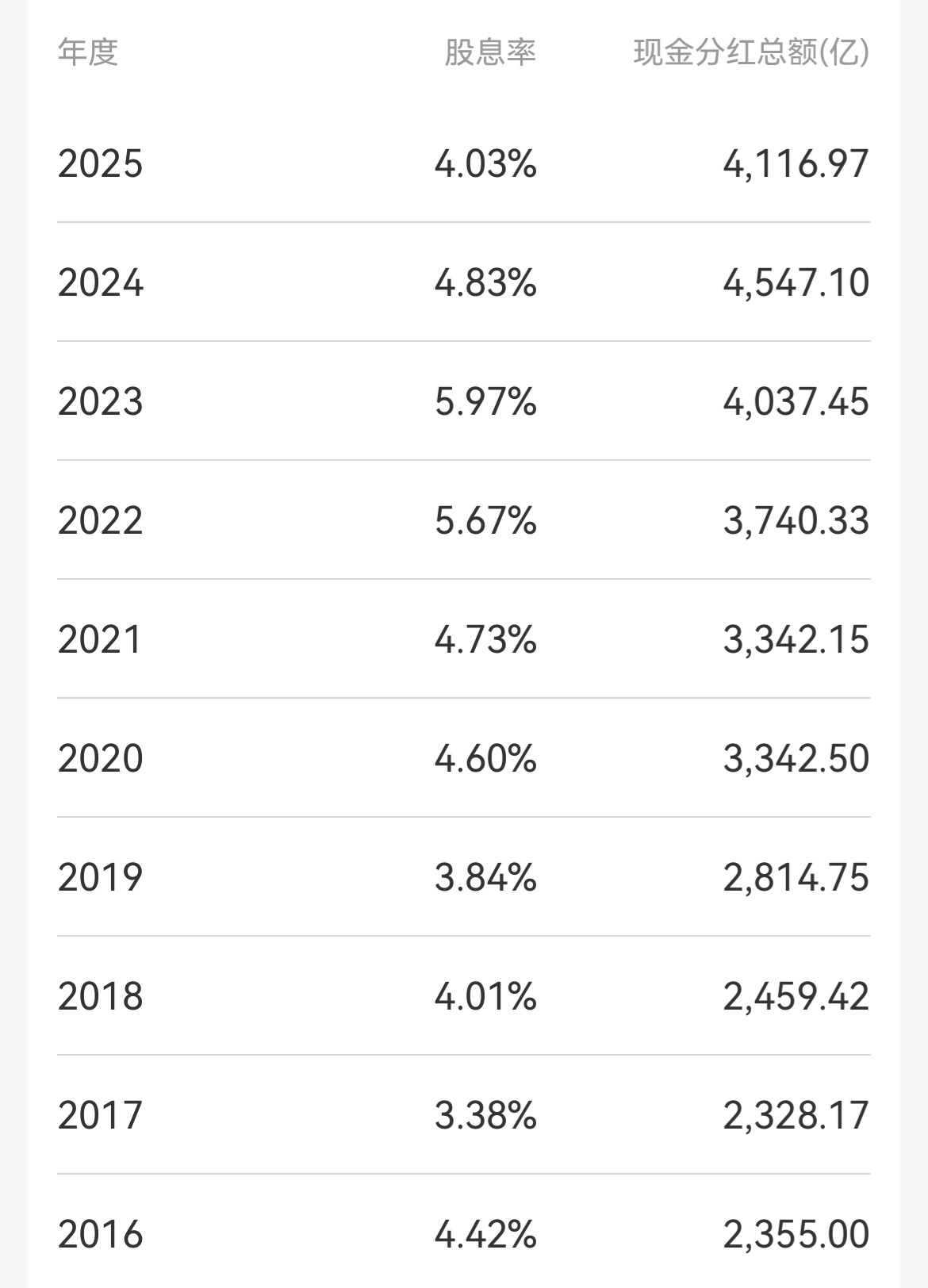

第一股力,是低利率时代下,银行股“压舱石”般的性质实在让人难以抗拒。从2022年底开始,国内经济就一直处于弱复苏的状态,货币政策上就进入了持续的降息周期,三年下来,市场里的钱越来越“便宜” 。在这种环境下,大家找来找去,发现银行股简直是“宝藏”——流动性好(买卖方便)、盈利持续稳定(赚钱能力强)、更重要的是,分红又高又稳当!简直就是为追求稳健收益的中长期资金量身定做的避风港 。数据也进一步侧面证明了银行股高股息的能力,近7年来银行现金分红持续增长,2024年中证银行现金分红高达6325.94亿元,平均股息支付率29.5%,42家银行全部实现分红;从股息率角度来看,银行在中信二级行业中股息率仅次于煤炭,相对于长期国债收益率有着极大优势,截至7月30日中证银行加权股息率为4.03%,高出10年国债收益率2.34%。在低利率周期下,银行的股息优势尤为突出,对于追求低波动收益为主的中长期资金而言具有一定的吸引力。

第二股力,是低估值低波动,资产慌环境下备受青眯。这几年,房市股市的表现大家有目共睹,投资者的信心被反复捶打,风险偏好一降再降。市场上想找点波动小、收益又相对不错的资产,那真是难上加难 。这时候,银行股的优势就藏不住了。低估值意味着买入成本低、潜在风险相对小。截至7月30日,中证银行的TTM市盈率才7.19倍,加权市净率更是只有0.75倍,实实在在的“破净”状态 !甚至比2019年那轮牛市起步时的0.8倍市净率还要低 。低波动则意味着持有体验相对平稳,没那么“心跳加速”。今年以来的数据显示,银行的波动率已经低于沪深300指数了,截至7月30日,中证银行近100周波动率为15.95%,而沪深300是18.43% 。在市场震荡、好标的难寻、大家普遍信心不足的时候,银行股这种“稳”字当头的特质,自然就成了资金避险和配置的优选 。

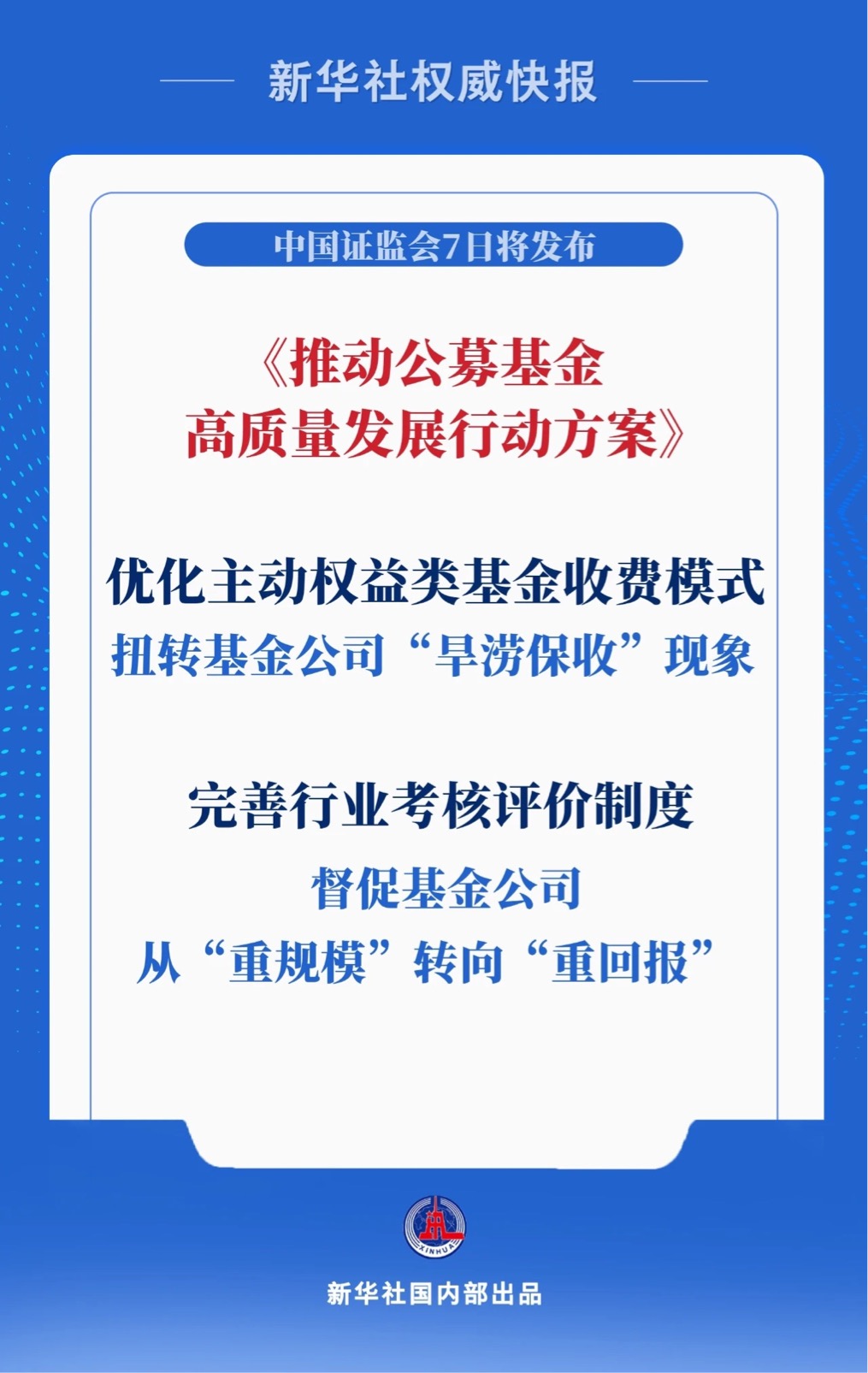

第三股力,是政策引导,基本面改善,银行正在估值修复的路上。2025年5月7日,证监会印发《推动公募基金高质量发展行动方案》,方案要求强化基金业绩比较基准的约束作用,目前主动权益类基金中银行股权重相对于基准指数较低,长期欠配严重。在银行高股息低估值的逻辑支撑下,公募新规有望修正基金配置。从基本面来看,2025年银行的净息差降幅逐渐收窄,缓慢走出LPR下降、金融让利和贷款持续降息的周期,短期来看2025年下半年净息差边际有望企稳,2026年净息差实现企稳。多维度利好助力银行股实现估值修复,下半年有望持续修复趋势。

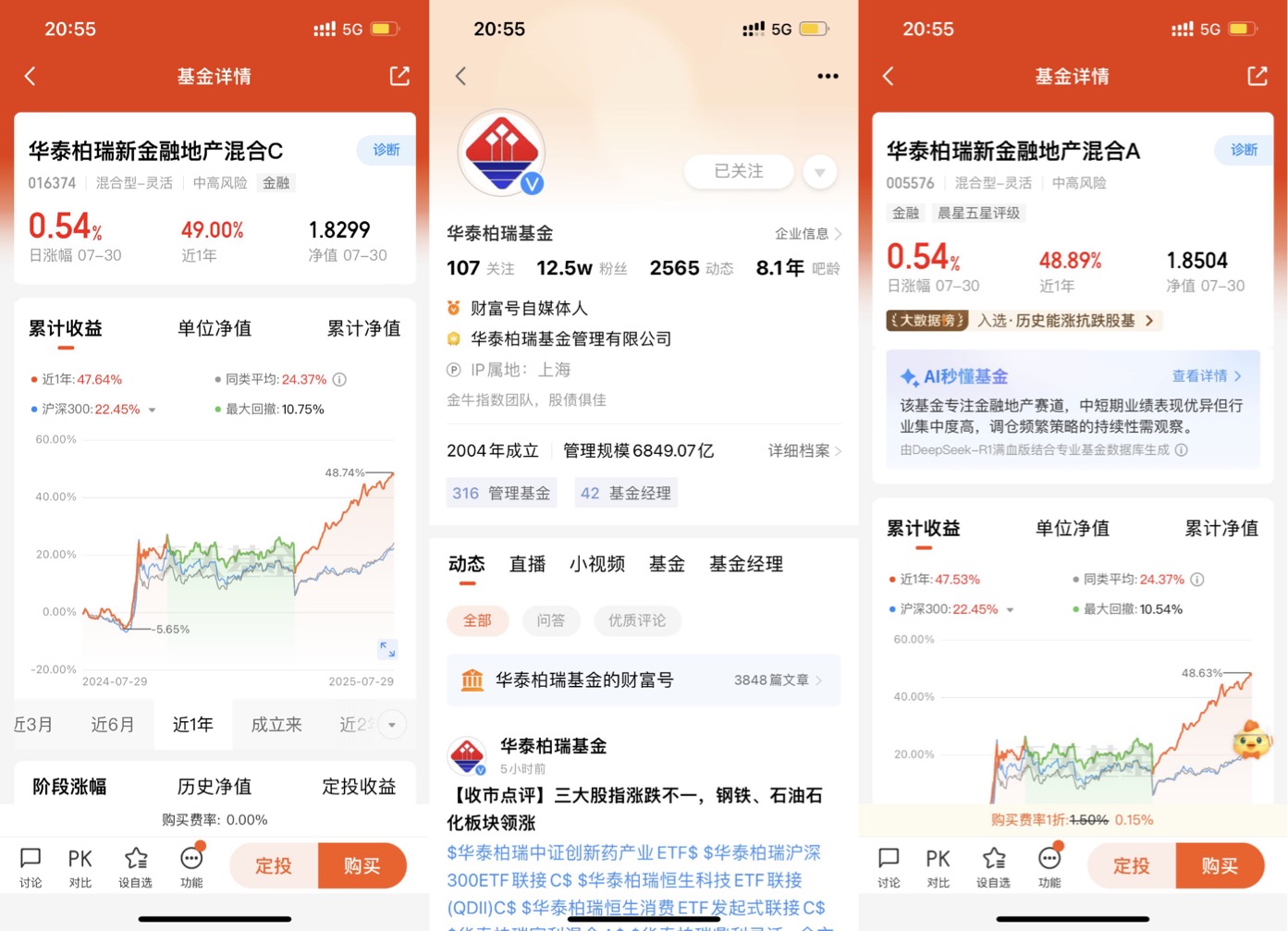

聊完了银行板块的核心逻辑,我也说说我自己的实际投资操作。坦白讲,这次我没有随大流去追主流的纯A股中证银行指数基金,而是选择了一只金融主题基金—— 华泰柏瑞新金融地产灵活配置混合(A:005576,C:016374)。为啥选它?翻看它最新的二季报,答案一目了然:基金经理杨景涵(一位有20年经验的老司机)剑走偏锋,清一色重仓了“小而美”的城商行——常熟银行、成都银行、南京银行、青岛银行、杭州银行等多只地方性银行。这思路很清晰:不扎堆追已经涨了不少的四大行,而是专攻那些区域经济好、成长性强的标的。这恰恰契合了当下银行股内部轮动的节奏——资金在寻找更具弹性的品种。杨景涵经理还聪明地布局了港股里的中国银河、中国太保,进一步分散了区域投资风险 。

从华泰柏瑞新金融地产灵活配置混合基金的业绩表现来看,进一步侧面验证了行业主动类型基金的优势。它近一年业绩轻轻松松超过同期的中证银行指数涨幅,A类份额近一年涨幅为47.53%,同期中证银行指数涨幅仅为29.24%,超额收益率高达18.29%,并且在2250只同类产品中排名第291位。长期来看,自2018年3月份成立以来,其累计收益达102.13%,远超混合型基金平均水平,更是超过了同期沪深300指数的1.83%。中长期均位于【优秀】评级,超额收益明显,可以说是一只非常优秀的行业主题基金。

优秀的基金管理人叠加长期优秀的业绩,自然而然吸引了机构投资者的注意。根据最新的2024年年度披露,这只基金的机构投资者比例高达87.47! 87.47%持有比例意味着什么?意味着那些精打细算、追求长期稳健的保险资金等“长钱”,用真金白银投下了信任票。它们看中的,恐怕正是杨景涵经理策略下构建的“高股息+低波动”组合,这种特质在当下的低利率环境里,实在是太稀缺、太有吸引力了。机构的背书,某种程度上也增强了我的持有信心。

写在最后:站在这个历史新高点上,回头看,银行股的这轮行情,是低利率环境下的必然选择(高股息吸引力)、是资产荒中的价值发现(低估值低波动)、更是政策与基本面改善共振的结果(估值修复)共同作用的结果。它不仅仅是赚个股息那么简单,更是一轮伴随着基本面预期好转的估值提升。虽然短期技术指标如周线RSI确实提示了超买风险 ,历史经验也告诉我们超买后可能有不同走向,但拉长时间看,在低利率时代远未结束、政策持续呵护、基本面边际改善的趋势下,银行板块,特别是那些深耕优质区域、成长性突出的银行,其战略配置价值依然清晰。作为见证了这一历史时刻的普通投资者,我选择继续拥抱这份“低调的奢华”,当然,也会对市场的波动保持一份敬畏之心。毕竟,投资是长跑,稳扎稳打,方能行远。