前两天银行板块出现了一定程度的调整,市场上的看空声音就越来越多,说什么银行到顶了,现在买入要准备站十年的“岗”,而今天银行板块就迎来一次像样的反弹,虽然盘中跟着大盘出现了一定程度的调整,但是中证银行指数依旧强势收涨0.63%!就这走势确实让人心里有点痒痒,也忍不住重新琢磨:在政策暖风频吹、行业基本面逐步改善的背景下,银行板块这波反弹,到底能不能撑起来,演变成一轮真正的修复行情?今天就借着华泰柏瑞基金社区活动的机会,分享一些我的看法与见解,若对你有所帮助,文末记得帮我点个赞,万分感谢。若有不对的地方,更是欢迎在评论区一起讨论学习进步。

先说说今天为啥涨了吧。我觉得核心离不开三个“力”:政策推力、新业务潜力、高股息吸引力。

首先,银行行业想真正彻底反转,离不开政策这只手无形的加持。最近监管层动作挺密集的,像扩大长期投资试点规模、降低股票偿付能力资本占用、优化保险资金考核周期等多项强有力的政策。说白了,就是让大资金们(尤其是保险、社保、汇金这些“长钱”)买银行股更划算、更安心了。你想啊,银行板块现在整体市净率(PB)才0.66倍左右,低得可怜,但股息率稳稳地站在4%附近。相比之前,现在十年期国债到期收益率也就只有1.75%左右,存银行吃利息或者买国债的收益实在不够看。而银行股这4%以上的分红回报,简直就是“资产荒”大环境下一块闪闪发光的“红利资产”,稀缺性不言而喻。在当前低利率环境下,对追求稳健回报的大资金来说,吸引力是天然的、巨大的,也是支撑银行估值能往上挪一挪的重要基础,险资频繁举牌H股或许就是最好的明证。

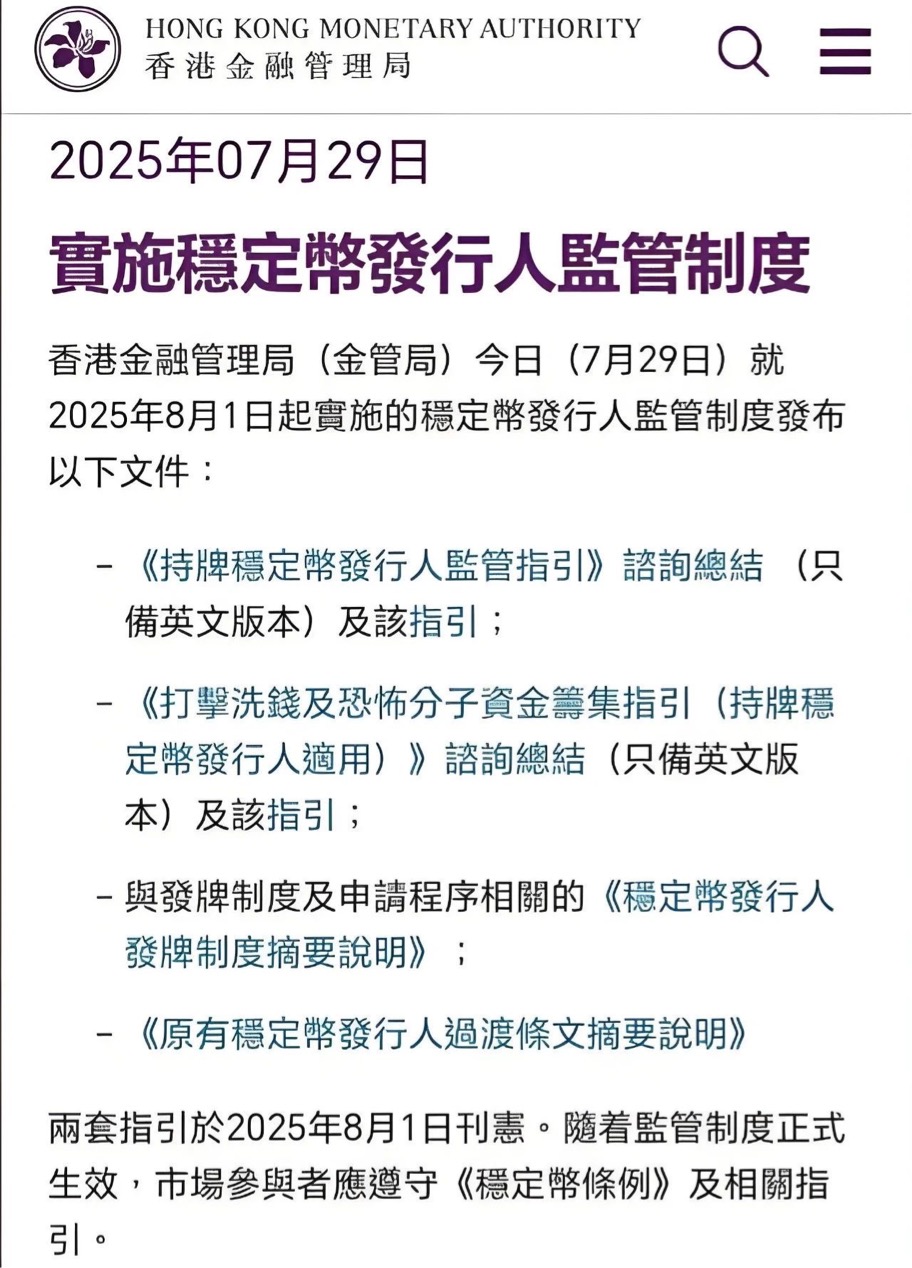

其次,一个潜在的新增长点——稳定币托管业务,开始浮出水面,给银行股加了点“未来感”。8月1号,香港《稳定币条例》就正式生效了。条例里已写明,银行可以作为稳定币储备资产的托管方参与这个业务。已有多家中资银行布局了托管服务,通过信托计划来实现储备资产的独立管理。有机构测算过,稳定币托管的费率大概在0.1%到0.5%之间。如果后续业务可以全面铺开,光是这块给银行带来的收入,可能就是以“亿港元”为单位的增量!虽然稳定币本质上是支付工具,不是投资品,甚至长远看可能对传统银行的某些业务(比如跨境支付)构成竞争,但眼下这个合规参与、赚取托管费的机会,既符合监管方向,又能提升银行在数字金融这块的竞争力,对估值也是个积极的刺激。特别是对像众安银行这类扎根中国香港的数字银行,更是直接受益(可惜A股暂时没有纯正的这类标的)。

最后,也是最实在的,就是银行股稳定的股息率。上文也提到了,在国债收益率持续走低、债市时不时就调整两下的环境下,银行股平均超过4%的股息率,简直是“避风港”一样的存在。它比存款利息高,比国债收益厚实,波动性相对还低。险资、社保、汇金这些“聪明钱”持续加仓银行股,就是最好的证明。政策上也在鼓励这些长期资金多往权益市场投,像之前财政部调整国有商业保险公司考核周期,拉长对“净资产收益率”这些指标的考核时间,就是鼓励它们多买点像银行股这样分红稳、流动性好的资产。这种“类固收”的底仓价值,是银行股能在震荡市中稳住甚至往上走的硬底气。

那么问题来了,今天反弹了,还能“上车”吗?我个人觉得,虽然短期涨了点,积累了部分涨幅,可能面临像7月中旬那种“跳水”式的技术性调整风险,但拉长时间看,银行股中长期的逻辑还是非常清晰的。一方面,宏观环境的不确定性(比如外部摩擦风险)和低利率环境(无风险利率下行)大概率会延续一段时间。这种背景下,4%以上的稳定股息回报,吸引力只会越来越强,而不是减弱。另一方面,政策引导下,险资、社保等长期资金加大权益配置的趋势非常明确,银行股作为高流动性、低波动、分红持续的核心品种,几乎必然是它们配置篮子里的重要选择。当然,银行股盘子大,短期涨快了容易喘口气(回调),但大的方向,我认为3季度仍有延续上行的可能。

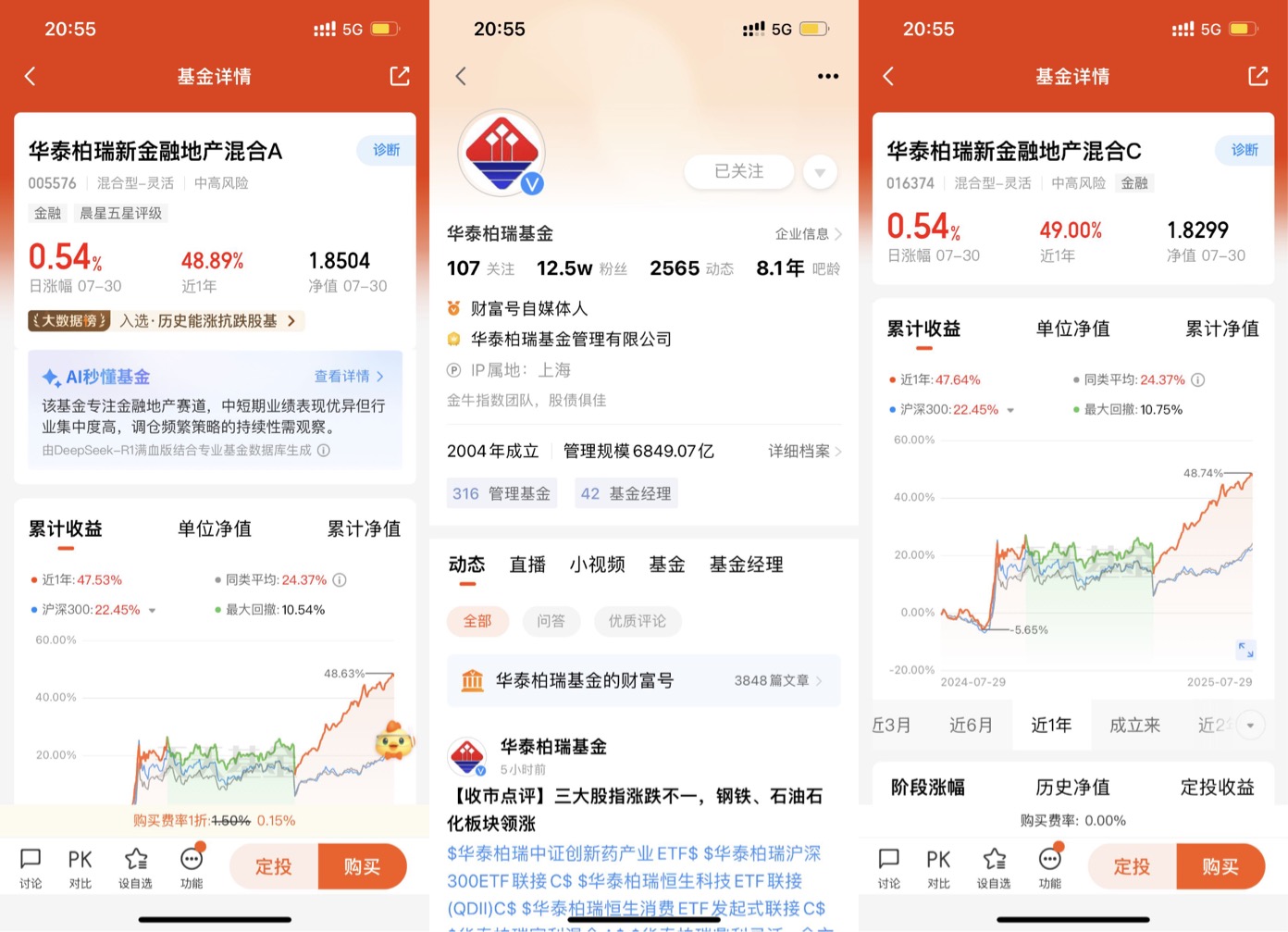

最后说说我自己的“上车”方式。看好银行板块,但我不太喜欢押注单一个股(毕竟个股风险还是有的),更倾向于通过基金来布局,分散风险的同时也能把握板块整体机会。我选的是华泰柏瑞基金旗下的——华泰柏瑞新金融地产灵活配置混合基金(A:005576,C:016374。。为啥没选纯的银行指数基金呢?核心原因就是我看好港股银行的补充机会。前面说的《稳定币条例》利好的众安银行这类数字银行就在港股,A股没有对标。而且港股银行本身估值更低、股息率可能更高,潜在的投资回报率也更高!

从华泰柏瑞新金融地产灵活配置混合基金的二季度持仓披露,我们可以发现它前十大重仓里银行股占了一半以上,像招商银行、宁波银行、平安银行、兴业银行都在里边。这个组合我觉得挺舒服,既有全国性的龙头大行,也有特色鲜明的区域银行,分散得刚刚好,不是死磕一两只股。基金经理从去年四季度就开始把银行提到第一大权重了,眼光挺准,吃到了今年以来银行指数20%左右的涨幅。更难得的是,它在地产股里还留了点仓位,感觉像是做了个风险对冲,进可攻(银行弹性)、退可守(地产可能低位修复),策略比较灵活。对于想把握波段机会又怕手续费吃掉利润的朋友,它的C份额也是特别友好——没有申购费,持有满30天赎回费也为零,非常适合灵活操作。

写在最后:银行股的这波行情,政策托底是前提,新业务(稳定币托管)添了把火,但归根结底,稳定的股息率在低利率时代被无限放大,才是它被大资金持续青睐的主要原因。短期涨多了回调很正常,但中长期看,在政策引导长钱入市、资产荒持续的大背景下,银行板块的估值修复之路,我觉得还没走完。当然,投资有风险,大家下手前还得结合自己的风险承受能力,毕竟保住本金永远要放在第一位!!!