关于养老FOF,朋友们经常有不少疑问,今天我们来一起解答下~

1、养老FOF是不是业绩最好的基金的集合?

养老FOF的本质是基金中基金,很多投资者会认为FOF是对基金进行“优中选优”,那么多好基金集合在一起,养老FOF的业绩那应该是非常好了。

其实,养老FOF并不是集合了市场上业绩最好的基金产品;高收益也不是养老FOF所唯一追求的。

养老FOF同时投资于多只基金产品,相当于对底层资产进一步分散配置,能够更好地降低波动,收益方面自然就不会有那么高的弹性了。养老FOF在产品设计思路上,便是希望风险与波动相对更低一些,收益预期更稳健一些,而不是仅以追求高收益为目标。

2、养老FOF更看重高收益还是控制回撤?

养老FOF的定位是为投资者提供养老投资理财的工具,养老投资是长期的投资,目的是为退休后的养老生活提前做好资金准备。养老FOF致力于优化大类资产配置,起到分散风险的效果,平滑各类基金或资产之间的波动性,致力于使投资者获得较好的持有体验,从而能够实现长期投资。

一般而言,追求高收益是要承担相应的风险的,养老FOF并不是以投资收益作为单一目标。尤其是对于临近退休或者风险承受能力较弱的投资者,养老投资需要更加重视控制风险,力争规避本金的损失。

3、养老FOF投资管理与其他基金相比有什么特别之处?

养老FOF与传统的公募基金的主要投资标的不同,因此投资管理方式也不同。养老FOF由于投资方向更加多元化,要求基金经理有更宏观的视野,在多种资产、多个方向上有较强的研究经验和理解能力;养老FOF对不同资产进行组合配置后,需要综合考量波动性,进行动态调整,以控制风险。

4、养老FOF如何平衡绝对收益和相对收益?如何平衡收益与风险?

人在不同年纪,对养老资金的风险态度是不同的。年富力强时,随着事业的发展,收入逐步增加,风险承受能力很强。而且这时距离退休的时候还早,因此对投资收益的要求较高。

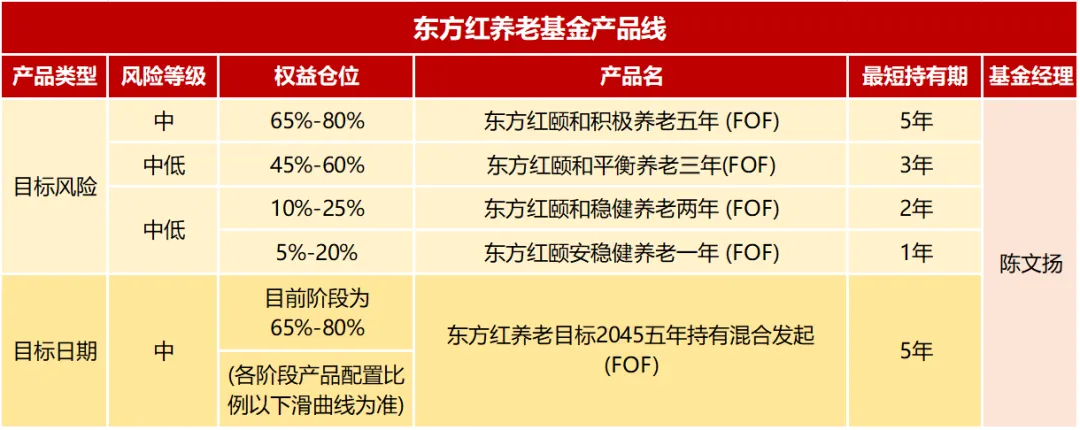

所以,目标日期型养老FOF随着距离投资者退休日期的临近,调整风险水平和权益资产配置比例;目标风险型养老FOF通常分为稳健型、平衡型和积极性,就是为了满足不同客户的需求。

每位客户的风险承受能力不同,适合的产品不同。快要退休的投资者最需要的是防风险,相对更适配稳健型产品,投资策略的导向是绝对收益,基金经理需要严格控制回撤。年轻的和中年投资者最看重的是长期收益,相对更适合积极型和平衡型产品,基金经理要选择和配置长期潜在收益空间较高的资产,通过拉长投资时间来平滑波动、追求丰厚收益。

5、养老FOF的战略配置比例和投资比例有什么区别?

投资者翻翻现有养老FOF产品的基金合同和招募说明书,会发现有“战略配置比例”。

这个战略资产配置,可以称为养老FOF长期投资的锚,为资产配置决策提供参照基准,在复杂市场环境中保持比较稳定的投资方向,避免配置比例的大幅偏离。

比如,东方红颐安稳健养老一年FOF的权益类资产的战略配置比例为15%,基金经理可以在符合基金投资目标和投资策略的前提下,根据市场情况对权益类资产的配置比例进行战术调整,但权益资产的向上、向下的战术调整幅度分别不得超过战略配置比例的5%、10%。这样该FOF的权益类资产的投资比例保持在5%-20%之间,也就是操作过程中权益仓位的上下限。

6、养老FOF的核心特征是什么?

论收益,养老FOF其实不如每年表现最优秀的权益类基金;论稳定性,养老FOF可能比不过纯债产品。“长期性”可以说是养老FOF的核心特征,产品设计、战略定位、运作管理都是围绕长期进行的。

养老FOF立足于养老投资理财,设置了最短持有期限,鼓励长期持有,追求长期回报。投资养老FOF,意味着从一开始你便做好了这部分资金的规划,希望获取长期收益,养老FOF投资的出发点即是“长期性”。

7、养老FOF什么时候开始买比较好?

市场上基金数量众多,造成投资者选择困难。养老FOF帮助投资者一站式解决资产配置难题。养老FOF与普通公募基金一样,是一种普惠于民的金融工具,投资门槛较低,购买方便。

养老投资是长期的投资,虽然各类资产会有上下波动,但只要资产质量可靠,长期持有大概率能够获得收益,投资收益是需要通过时间去实现的。对于养老投资这种特别长期的资金,不需要在意短期波动,关键是不要错过那些收益丰厚的年份。建议投资者越早买越好,之后还可以再进行追加投资,以更好地积累养老资金。

注:权益仓位指的是占基金资产比例。目标日期前,东方红养老目标2045五年持有混合发起(FOF)根据下滑曲线的设定确定权益类资产的配置比例,具体以产品招募说明书为准。风险等级为管理人评级,其他销售机构的风险等级评级结果请以销售机构的评级为准,请投资者根据风险承受能力购买相匹配的风险等级产品。

风险提示:Y类基金份额仅供个人养老金客户申购,基金份额均设置锁定持有期,投资者面临在锁定持有期内不能赎回基金份额的风险。投资个人养老基金时,基金份额赎回等款项将转入个人养老金资金账户,投资人未达到领取基本养老金年龄或者政策规定的其他领取条件时不可领取个人养老金。“养老”名称不代表收益保障或任何形式的收益承诺,养老基金不保本,也不保证最低收益。基金投资需谨慎,敬请投资者注意投资风险。投资者投资于养老基金前应认真阅读基金最新的基金合同、招募说明书、基金产品资料概要及相关业务公告。敬请投资者关注适当性管理相关规定,提前做好风险测评,并根据自身的风险承受能力购买风险等级相匹配的产品。