半导体逆势上涨,可关注这只光刻机半导体!

中泰证券认为半导体设备受益于国产化趋势下的订单放量,主要前道设备商25Q1收入实现同比30%以上增长。相关产品$永赢半导体产业智选混合发起C$ (015968)涨势重启,今日预估上涨0.54%,该基金凭借对光刻机赛道的深度聚焦,展现出高弹性 + 强韧性的特质!

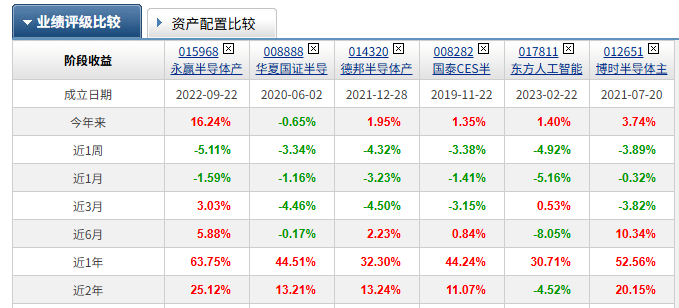

与传统半导体基金不同,永赢半导体以锐度制胜,精准捕捉光刻机领域的高弹性机会。它摒弃广撒网的投资策略,将核心仓位集中于国产光刻机、设备等政策支持方向,成为半导体主题基金中的 “尖兵”。这种策略的成效显著:近 1 年收益达 63.75%,是同类平均收益的 9 倍之多,多阶段超额收益稳居行业前列。

机构普遍看好光刻机领域的长期潜力。据预测,2025 年全球晶圆代工市场将增长 18%,而光刻机作为核心设备,将直接受益于产能扩张需求。永赢半导体正是通过深度布局光刻机产业链,在国产替代和技术升级中抢占先机。其投资逻辑不仅覆盖光刻机整机制造,还延伸至上游材料(如光刻胶)和下游应用(如 AI 芯片),形成 “全周期” 投资闭环。

尽管短期市场波动可能带来挑战,但半导体产业的长期增长逻辑未变。中国市场增速更是领跑全球。在政策、技术和市场的共振下,光刻机领域的投资价值愈发凸显。永赢半导体凭借对细分赛道的精准把握,有望在未来继续领跑行业,成为投资者分享半导体红利的 “核心标的”。#永赢每天有惊喜#

加自选关注:

$永赢半导体产业智选混合发起A$ (015967)

$永赢半导体产业智选混合发起C$ (015968)

郑重声明:用户在基金吧/财富号/股吧社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

郑重声明:用户在社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》