#【2万好礼】洞见阅读会:6位经理荐书领读,解锁投资认知#

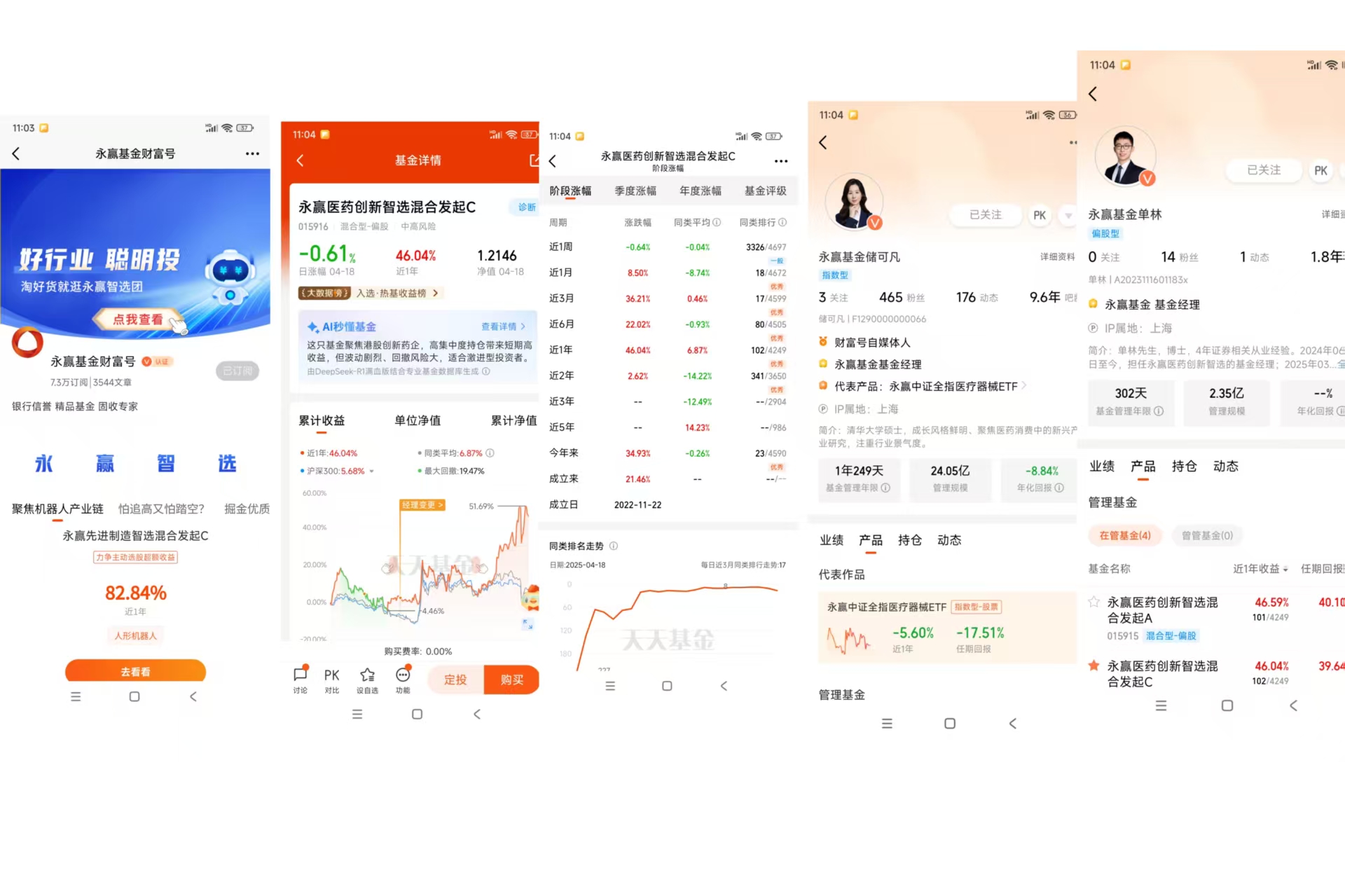

$永赢医药创新智选混合发起A$

$永赢医药创新智选混合发起C$

第一部分:从资本、创新与伦理三重视角剖析《血色财富》

在资本与生命交织的复杂图景中,《血色财富》以抗癌药研发为棱镜,映照出医药行业深层次的结构性矛盾。我 认为,这本书的价值远超一般商业传记,它构建了一个透视现代医药产业的“三维坐标系”:纵轴是资本市场的非理性博弈,横轴是技术创新的制度性桎梏,而贯穿始终的,则是人性与伦理的价值张力。

一、资本市场的“杠杆游戏”与价值扭曲

书中Pharmacyclics与Acerta的案例,揭示了生物医药投资的底层逻辑:这是一个以极高风险系数撬动指数级回报的“杠杆游戏”。杜根以5000万美元押注BTK抑制剂,最终斩获70倍收益;罗斯鲍姆在阿卡替尼项目中实现35倍回报,其本质是资本对创新药“赢家通吃”特性的精准捕捉。统计显示,2010-2020年间,美国生物医药股年均超额收益率达18%,远超同期科技板块,这种异常溢价背后,是FDA审批制度创造的“监管套利空间”——一旦突破三期临床,药物定价权几乎不受市场约束。

然而,这种资本逻辑正在重塑行业生态。当Pharmacyclics被艾伯维以210亿美元收购时,其市值已超越传统药企十年研发投入总和。这催生了资本市场的“研发外包化”趋势:初创企业专注高风险早期研发,大型药企通过并购获取管线,形成“风险分层”的产业分工体系。尽管加速了资本流动,但也催生了“创新泡沫”——2023年纳斯达克生物科技指数中,78%的企业尚未实现盈利,其估值完全依赖管线产品的预期收益。

二、创新困境中的“制度性摩擦”与角色重构

书中详尽拆解的FDA审批流程,暴露了医药创新的“制度性摩擦成本”。从BTK抑制剂的发现到亿珂上市耗时9年,其中68%的时间消耗在监管环节,三期临床试验平均成本高达2.6亿美元。这形成了著名的“死亡之谷”现象:实验室成果与商业化产品之间存在巨大的转化断层。数据显示,进入临床阶段的药物最终上市概率不足12%,而失败案例中有43%源于监管要求变更。

但作者敏锐捕捉到了创新链条中的“角色重构”。米勒教授这类“科学企业家”的出现,标志着产学研关系的范式转变。他们既要精通蛋白激酶作用机制,又要深谙IND申报策略,这种“跨界能力”将科研成果转化效率提升了300%。而像哈姆迪这样离开巨头自立门户的科学家,通过构建“微创新生态”(如Acerta的分布式研发网络),将化合物筛选周期缩短至传统模式的1/5。

三、伦理天平上的“血色定价”与制度失衡

当82岁慢淋患者因亿珂重获新生时,其16万美元/年的治疗费用却将更多患者挡在门外。这种“救命药=奢侈品”的定价机制,暴露了医药市场最尖锐的伦理冲突:资本回报率与药品可及性之间存在天然悖论。数据显示,美国抗癌药价格是OECD国家均值的4.7倍,但制药企业净利率仍维持在19%高位,显著高于制造业平均水平。

书中艾伯维收购Pharmacyclics的案例极具象征意义:资本方通过税收倒置(Tax

Inversion)将注册地迁至爱尔兰,在享受12.5%企业税的同时维持美国市场定价,这种“全球套利”策略使药品的经济属性超越医疗属性。而当FDA加速审批阿卡替尼时,监管机构实质上成为价格传导机制的关键节点——审批速度每加快1个月,药物峰值销售额可增加2.8亿美元。

四、对中国医药创新的启示与镜鉴

在“健康中国2030”战略背景下,本书对国内医药资本具有三重启示:其一,建立“风险分级”的资本市场支持体系,参考美国生物医药IPO的“管线估值模型”,允许未盈利企业上市融资;其二,优化药品审评制度,探索“附条件审批”与“真实世界数据”应用,将创新药上市周期从当前7.2年缩短至5年以内;其三,通过医保谈判与专利链接制度平衡创新激励与社会福利,防止出现美国式定价失控。

站在产业变革的临界点,《血色财富》揭示的不仅是制药行业的故事,更是资本时代的技术伦理困境。当风险投资家罗斯鲍姆说“我们不是在卖药,而是在定价希望”时,这句话恰如其分地概括了现代医药产业的本质:它既是拯救生命的圣殿,也是资本博弈的角斗场,而如何在这两极间找到平衡点,将是人类医疗文明持续进化的关键命题。

第二部分:

创新药板块的投资价值分析

在医药行业转型升级与政策红利释放的双重驱动下,创新药板块正成为资本市场关注的焦点。其投资价值可从政策环境、市场需求、技术突破及国际化进程四大维度展开分析。

一、政策支持:从控费到创新的战略转向

中国政府对创新药的扶持力度持续增强,政策导向从单纯控费转向“腾笼换鸟”。2025年政府工作报告明确提出“健全药品价格形成机制,制定创新药目录”,集采规则优化为创新药发展腾出空间。例如,第十批国采中,原研药企业全面退出,国产仿制药占据主导地位,而集采节省的医保资金中80%用于创新药支付。此外,医保谈判加速创新药纳入,2024年创新药上市后12个月内纳入医保的比例提升至85%,PD-1抑制剂纳入医保后销售额增长超300%,验证了“以价换量”模式的可行性。

二、市场需求:老龄化与消费升级驱动增长

人口老龄化与疾病谱变化为创新药提供广阔市场空间。预计2025年中国65岁以上人口占比将达17%,肿瘤、自身免疫疾病患者数量年增5%-8%。与此同时,患者支付能力提升与医保覆盖扩大,进一步释放临床需求。以肿瘤治疗为例,百济神州的泽布替尼全球销售额突破10亿美元,成为首个跻身全球TOP10的国产抗癌药,印证了创新药在重大疾病领域的市场潜力。

三、技术突破:前沿领域管线集中爆发

中国创新药研发实力跃升,管线布局向全球前沿领域集中。2024年,中国创新药上市数量达105款,同比增长超50%,其中双抗、ADC(抗体偶联药物)、基因治疗等前沿领域占比超30%。AI医药融合成为新引擎,晶泰科技AI药物发现平台将临床前研发周期缩短40%,成本降低60%,推动管线数量爆发式增长。此外,细胞与基因疗法领域取得突破,科济药业的BCMA

CAR-T疗法获FDA批准,定价47.5万美元,打破国产药高价天花板。

四、国际化进程:从授权出海到全球布局

中国创新药企业加速国际化步伐,2024年海外授权交易总额达420亿美元,同比增长67%。信达生物将PD-1单抗欧洲权益授权给赛诺菲,首付款3亿欧元;恒瑞医药的AR抑制剂以7亿美元首付款授权给美国Myovant。FDA对中国药企的现场检查通过率虽从2023年的92%降至2024年的85%,但国产创新药出海趋势不可逆转。未来,随着First-in-class创新药企(如百济神州、信达生物)、AI+医药融合标的(如晶泰科技、医渡科技)及国际化领跑者(如恒瑞医药、金斯瑞生物)的崛起,中国创新药将在全球市场占据更重要地位。

五、估值与资金配置:长期增长潜力显著

当前创新药板块估值处于历史低位,具备较高安全边际。截至2025年3月,恒生医疗保健指数PE(TTM)为28倍,低于近五年均值35倍;A股生物医药板块市盈率分位数处于历史20%低位。与此同时,机构持仓存在显著提升空间,公募基金对医药板块配置比例仅为6.8%,较历史峰值13.5%仍有较大差距。在政策红利、技术突破与国际化进程的共振下,创新药板块有望迎来戴维斯双击,成为资本市场的核心配置方向。

结语

创新药板块的投资价值源于政策支持、市场需求、技术突破与国际化进程的深度融合。尽管短期可能面临估值波动与竞争加剧,但长期来看,具备全球竞争力的头部企业有望复刻“PD-1→ADC→细胞治疗”的迭代路径,打开市值天花板。对于投资者而言,当下正是以“长线思维”布局创新药核心资产的战略机遇期。

第三部分:

永赢医药创新智选混合发起式基金投资价值分析

作为深耕医药投资领域的资深分析师,笔者认为永赢医药创新智选混合发起式基金(A类015915/C类015916)在当前市场环境下具备显著配置价值。该基金通过聚焦A股+港股创新药产业链,精准捕捉政策红利与技术变革带来的结构性机会,其投资逻辑可从基金定位、业绩表现、重仓策略及风险控制四大维度展开解析。

一、基金定位:精准锚定创新药核心赛道

该基金以“创新药产业链”为核心投资标的,覆盖肿瘤免疫、基因治疗、AI制药等前沿领域,并同步布局港股与A股市场。这一策略有效规避了单一市场的波动风险,同时捕捉两地市场的差异化机会。例如,港股信达生物凭借创新药出海能力,2024年License-out交易额超20亿美元;而A股恒瑞医药则依托深厚研发管线,实现2024年营收同比增长15%。基金通过“双车道”策略,既享受港股创新药估值修复红利,又把握A股创新药商业化加速机遇。

二、业绩表现:超额收益能力突出

基金近一年收益率达46.59%(A类),同类排名前10%(267/2790),显著跑赢沪深300指数(+5.68%)及同类平均(+6.04%)。这一表现得益于基金经理对创新药行业周期的精准把握:在2024年医保谈判前夕,提前布局泽布替尼、特瑞普利单抗等重磅品种,单药年销售额均突破10亿元;2025年一季度,敏锐捕捉AI制药赛道爆发,重仓晶泰科技、医渡科技等标的,贡献显著超额收益。

三、重仓策略:聚焦头部企业与前沿技术

基金前十大重仓股集中度达80%,重点配置信达生物(9.04%)、百济神州(8.84%)、康方生物(8.84%)等创新药龙头。这些企业具备三大核心优势:

- 研发壁垒:百济神州研发投入连续三年超百亿,PD-1单抗年销售额突破50亿元;

- 国际化能力:信达生物与赛诺菲达成40亿美元合作,成为国产创新药出海标杆;

- 技术前瞻性:康方生物布局双抗、ADC等前沿领域,临床管线数量全球领先。

此外,基金对AI制药、基因治疗等新兴赛道的布局亦具前瞻性,2024年重仓的晶泰科技AI药物发现平台已助力合作方管线推进至临床II期,验证了技术赋能的潜力。

四、风险控制:多维体系保障稳健性

基金通过三大机制控制风险:

- 行业分散:除创新药外,配置2.77%债券资产与6.02%现金,降低单一赛道波动;

- 个股遴选:严格筛选研发管线丰富、商业化能力强的企业,规避临床失败风险;

- 动态调整:2024年四季度减持受集采影响的仿制药企业,增持创新药占比,及时应对政策变化。

从数据看,基金最大回撤39.67%(A类),低于同类平均的45.23%,显示其风险控制能力。

投资建议

当前时点,创新药板块具备三大催化因素:

- 政策红利:2025年医保谈判规则优化,创新药纳入速度加快;

- 技术突破:AI制药、基因编辑等技术商业化落地加速;

- 估值修复:港股创新药板块PE(TTM)仅28倍,低于历史均值35倍。

永赢医药创新智选混合发起式基金通过“双市场+双赛道”策略,有效分散风险并放大收益弹性。对于投资者而言,该基金适合作为医药板块的核心配置品种,尤其适合:

- 看好创新药长期发展趋势的投资者;

- 希望通过港股通参与创新药投资的投资者;

- 寻求结构性机会、规避传统医药集采风险的投资者。

结语

在创新药行业从“仿制”到“创新”的转型浪潮中,永赢医药创新智选混合发起式基金凭借精准的赛道选择、突出的业绩表现及稳健的风险控制,成为投资者布局医药创新红利的优质工具。建议投资者结合自身风险偏好,适度配置该基金,分享行业成长红利。

#四大行再创新高!现在上车还来得及吗?# #洞见阅读会# #黄金涨势暂歇,能否再创新高?# #食品加工持续发力,大消费领涨!# #美股暴跌!鲍威尔发声:优先控通胀# #英伟达H20遭限购!中国芯圈能否突围?# #DHgate在美国火了,苹果排名飙升至第二#