#2026你怎么看?#

2026年的新能源电池赛道正站在“需求爆发+技术迭代”的双重风口:新能源汽车渗透率突破40%的关键节点临近,储能产业迈入万亿元级市场规模,叠加固态电池量产落地的技术红利,板块“量价齐升”的逻辑愈发清晰。对于普通投资者而言,$工银国证新能源车电池ETF发起式联接C$ (015524)作为跟踪电池行业核心指数的被动型工具,成为把握这一趋势的高效路径。本文将结合行业形势与产品特性,全面解析其投资价值。

一、行业共振:三重驱动力支撑量价齐升

2026年电池板块的量价齐升并非单一因素驱动,而是需求扩容、技术升级与供需优化的多重共振。在需求端,新能源汽车与储能形成“双轮驱动”格局:国内新能源汽车渗透率已从2020年的5%跃升至2025年的35%,2026年有望突破40%,终端市场的刚性需求直接拉动动力电池出货量增长;储能领域更迎来爆发式增长,国内新增装机量预计从2025年的150GWh增至203GWh,全球市场规模将向千亿瓦时级别迈进,AI算力基建、长时储能刚需与电网优化需求形成三重共振,成为电池需求的新增量引擎 。

技术升级则为“价升”提供核心支撑。2026年被业内定义为“半固态电池量产元年”,能量密度350-400Wh/kg的产品将正式装车,较传统液态电池提升50%以上,不仅解决了续航与安全痛点,更推动电池产品附加值提升,高端车型配套带来的溢价空间显著扩大。同时,行业竞争逻辑从“产能扩张”转向“价值竞争”,头部企业凭借场景化解决方案与全球化布局,逐步掌握定价权,叠加锂、钴、镍等电池金属价格进入上行周期,为板块盈利改善提供成本端支撑 。

供需格局的优化进一步强化确定性。当前电池行业集中度持续提升,头部企业凭借全产业链协同与规模效应,在技术研发与成本控制上形成壁垒,行业盈利水平稳步改善。而商业模式的成熟更添助力,储能领域“现货套利+容量补偿+辅助服务”的多元化收益模型落地,部分项目内部收益率提升至8%-12%,推动产业从政策驱动转向市场化可持续增长 。

二、基金测评:被动跟踪核心指数,精准捕捉行业红利

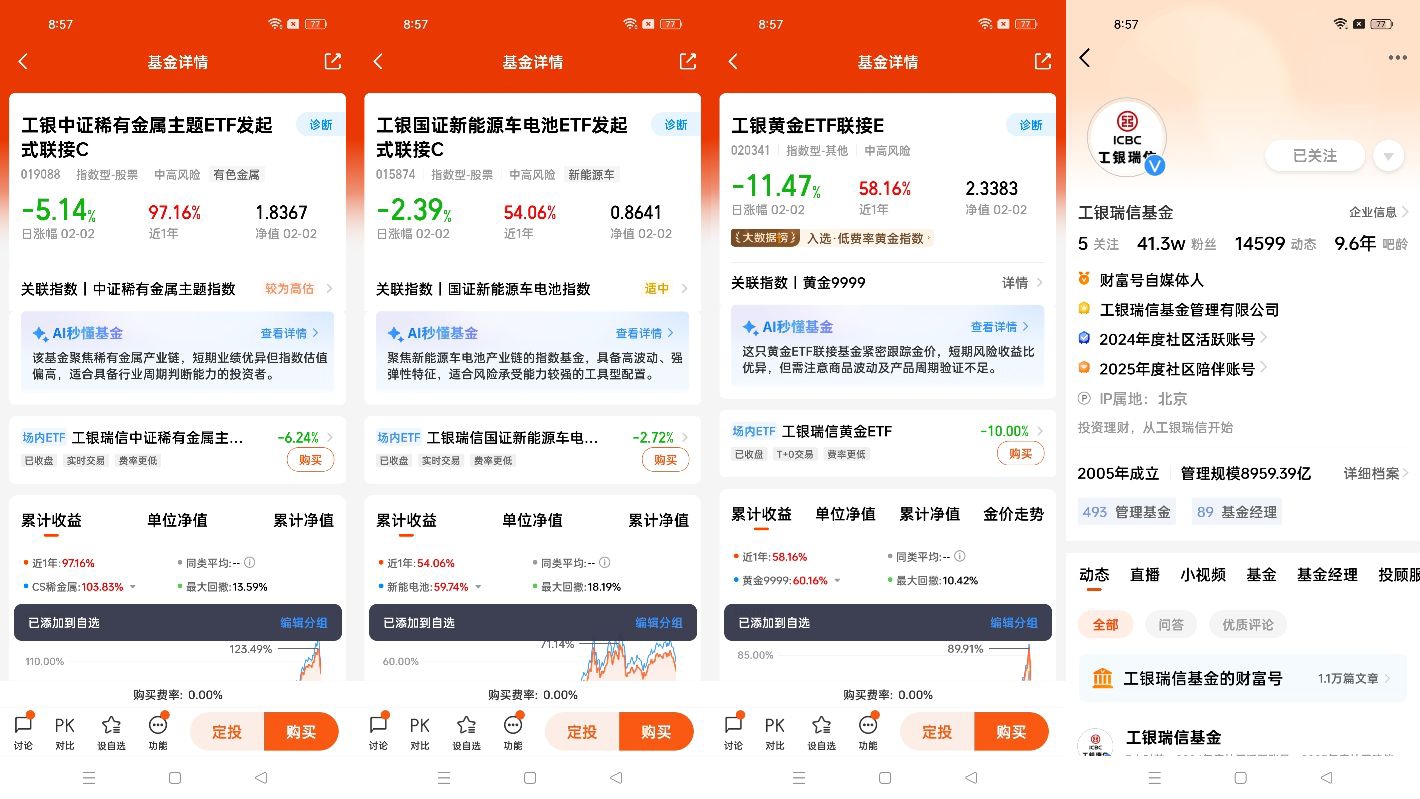

工银国证新能源电池ETF联接C的核心价值,在于通过指数化投资,全面覆盖电池赛道的成长红利,其产品设计与当前行业趋势高度契合。

从跟踪标的来看,基金以国证新能源电池指数为业绩基准,该指数全面覆盖动力电池、储能电池、电池材料及设备等细分领域,成分股涵盖了行业全产业链的核心企业,能够精准反映电池板块的整体表现。基金合同约定,投资于目标ETF的资产占比不低于基金资产净值的90%,剩余资产可投资于标的指数成分股、备选成分股及货币市场工具,既保证了跟踪的精准性,又通过灵活配置提升了资金使用效率 。2025年四季度报告显示,基金份额总额达4.13亿份,规模效应显著,有助于降低跟踪误差与交易成本。

在产品特性上,该基金的C类份额设计更适配普通投资者的交易习惯。与A类份额相比,C类份额无申购费,仅按日计提销售服务费,适合中短期持有与波段操作,能够降低投资者的交易成本。作为股票型基金,其风险收益特征与电池板块高度绑定,长期预期收益高于混合型、债券型基金,同时通过指数化分散投资,规避了个股业绩波动与黑天鹅风险,较直接投资个股更具安全性。

从跟踪效率来看,基金以“最小化跟踪误差”为核心目标,业绩比较基准设定为“国证新能源车电池指数收益率×95%+银行人民币活期存款利率(税后)×5%”,通过紧密跟踪目标ETF,实现对标的指数的高效复刻。对于追求“纯粹行业暴露”的投资者而言,这种被动投资模式避免了主动管理带来的风格漂移风险,能够完整把握板块量价齐升的趋势性收益。

三、投资建议:把握结构性机遇,适配不同风险偏好

结合2026年行业趋势与基金特性,投资者可根据自身风险承受能力制定差异化策略。对于长期配置型投资者,电池板块的成长周期尚未结束,新能源汽车渗透率提升与储能需求爆发的趋势将持续3-5年,建议将该基金作为核心配置标的,配置比例控制在资产总额的15%-25%,通过定投方式平滑入场成本,忽略短期波动,分享行业长期增长红利。

对于波段型投资者,可把握三大关键时间窗口:一是固态电池量产落地的技术催化节点,二是新能源汽车销量旺季的需求脉冲,三是储能政策落地后的板块估值修复机会。借助工银国证新能源电池ETF联接C的高流动性与低交易成本,在板块回调时分批建仓,上涨行情中适度止盈,实现波段收益最大化。

2026年的电池赛道,正处于需求、技术与政策的三重红利期,量价齐升的确定性凸显。$工银国证新能源车电池ETF发起式联接C$凭借精准的指数跟踪、灵活的交易结构与分散化的风险控制,为普通投资者打开了参与这一高成长赛道的便捷通道。在行业趋势未变的前提下,理性布局、长期持有,方能充分享受技术变革与产业升级带来的投资回报。