A股三季报已披露收官,三季度电池企业在旺盛的需求带动下盈利悉数改善,稼动率进一步提升,行业排产数据不断超预期。在供应紧张的背景下,六氟磷酸锂、碳酸锂等部分产品涨价,带动企业盈利修复。随着储能景气度超预期、多环节呈现涨价潮、固态电池技术不断突破,锂电产业链将迎来哪些投资机会?

对于下游电池企业而言,在新能源汽车销量持续增长与储能需求超预期带动下,电池企业需求高增,头部电池企业实现满产。根据中国汽车动力电池产业创新联盟数据,1-9月我国动力电池总产量为1122GWh,同比增长51%。进入四季度,考虑到2026年新能源汽车购置税补贴减半,当前动力电池迎来抢装,同时四季度是储能传统交货旺季,我们预计锂电池供需持续维持紧平衡,从而带动盈利继续修复。

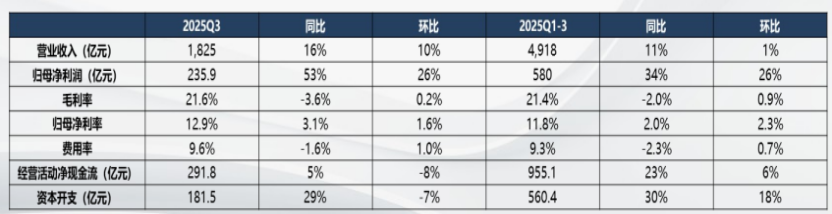

图:锂电池企业三季度业绩情况(数据来源:Wind)

展望2026年,电池企业有较多新产能投放,或将缓解当前储能电池供应紧张的局面。但产业链产能释放节奏较慢,难以快速打破锂电池供需紧平衡的格局,这或将带来上游六氟磷酸锂等环节的供应紧张,推动成本端的压力。

中游锂电设备方面,由于下游复苏强劲,头部企业开工率处于高位,下游企业验收加快,叠加2024年计提减值较多轻装上阵,锂电设备三季度业绩符合预期,营收、利润、订单、现金流均出现明显改善。当前储能企业满产满销,头部客户扩产意愿强烈,随着2026年资本开支进一步提升,未来三年产能有望翻倍。我们认为,随着锂电进入新一轮扩产周期,锂电设备公司盈利能力或将持续改善。之前因贸易摩擦推出的锂电设备出口管制已暂停,后续可关注锂电设备出海进程以及固态电池产业进展。

上游锂电材料方面,当前价格趋势向上,我们预计2026年供求较为平衡,若需求超预期,锂电材料有望迎来涨价。其中,电解液可能是2026年开工率较高的环节,涨价概率较高。我们看好成本低、估值合理的锂电负极、铁锂头部企业。

$工银国证新能源车电池ETF发起式联接C(OTCFUND|015874)$