站在2026年的起点回望,市场已不再是2024年那个信心匮乏、人心惶惶的模样。风险偏好在回升,收益预期在抬头,越来越多的投资者开始相信牛市的存在,这种信念正在自我强化,推动市场走向更远的前方。

市场转暖的同时,人们对预测未来的执念也愈发强烈。每到周末、月末、季末、年末这些人为划分的时间节点,总有无数声音试图为未来指明方向。但投资从来不是按日历行事的游戏,它具备连贯性,观点也很难因为时钟的转动而骤然改变。

更重要的是,我们所说的一切,不过是众多可能性中的一种。回望过去,历史呈现出一条清晰的轨迹;面向未来,却有无数条分岔的路径。没有人能预知市场会选择哪一条道路,我们能做的,只是用自己的投资体系去应对这份混沌,并坦然接受最终的结果——无论它是惊喜还是遗憾。

接下来,我将续接前两篇文章:市场回顾与产品发展和账户收益与投资得失,从行业主题、策略指数和资产配置三个维度,分享对2026年市场的思考与布局。

这不是预测,而是面对不确定性时的一种应对。

一、行业主题

相比2024年投资者对沪深300指增、中证A500指增等宽基产品的青睐,2025年的市场风向已然转变。

市场回暖点燃了更高的收益欲望,指增的超额已不再满足,投资者开始追逐更具锐度的行业主题基金,试图在细分赛道中“多赚一些”——这类产品也被冠以“工具型基金”之名。

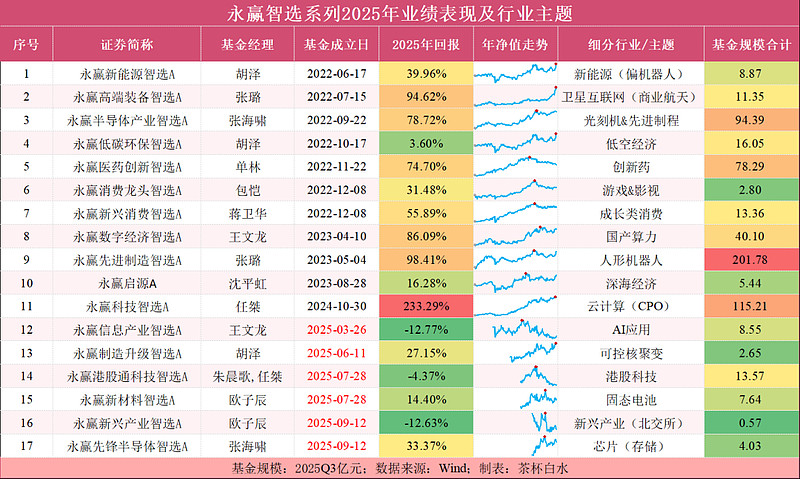

要论2025年的“当红炸子鸡”,非永赢基金旗下的“智选”系列莫属。

如今的行业主题基金,早已不是2019-2020年那个以科技、消费、新能源为代表的大主题时代。彼时,方向足够宽泛,投资者无需在细分赛道中艰难选择;

如今,每个主题都被拆解成多个更窄的赛道——机器人、新消费、创新药、CPO、国产算力、商业航天、存储,乃至固态电池、低空经济、可控核聚变。这种投资难度,已与炒股无异:虚实结合,概念先行,谁能讲出脍炙人口的故事,谁就能在短暂的时间里收获超额收益。

永赢“智选”系列的价值,在于它成体系地覆盖了几乎2025年所有概念型机会。

人形机器人是一季度的热门,新消费和创新药接棒二季度,云计算(CPO)、国产算力和半导体点燃三季度,商业航天和存储则引爆四季度。

回望2025全年,我曾在年初看好科技、消费与医药,却因永赢“智选”系列此前业绩平淡而选择了其他产品,事后对比,我的选择无一能及“智选”对应产品——这份业绩,令人折服。

但必须看到的是,概念性主题的繁荣往往是短暂的。一波行情的持续期多在1-6个月,抓住了这个时间窗口就是暴利,错过了则黯然离场。

更关键的是,虽然永赢"智选"系列在每次季报中都会提示风险,但这类基金最终呈现的,依然是可以预见的“基金赚钱、基民不赚钱”的宿命——追高者众,获利者寡。

资本市场从不缺少新概念,不会去选择“炒冷饭”。永赢投研团队在细分主题的选择上显然下了不少功夫,这份成体系的覆盖背后,是对产业趋势的持续跟踪与前瞻判断。

如果你想预测2026年哪个行业主题会表现出色,不妨从永赢“智选”系列中寻找线索。这些产品已经过投研团队的筛选,代表了他们对前景主题的判断。

于我而言,并非不喜欢行业主题基金,只是对高估值有所忌惮。关注我的老读者都知道,在行业相对低位时,我还是很乐于分享一些行业主题基金的文章。

2025年AI硬件(算力)涨势凶猛,但高位令人望而却步。2026年,我可能会更多关注AI端侧(应用端)——继大模型爆发之后,应用层或许会迎来新的机会,而这些领域在2025年并未大涨,估值相对合理。

此外,港股科技和医疗主题同样值得关注,相对估值处于低位,潜在空间可观。消费板块经历长时间调整后,也可能蕴含机会,尤其是新消费和出海消费。

投资本无定法,左侧投资依靠均值回归;右侧投资依靠趋势动量,追逐情绪和业绩超预期,顺势而为。两者并无高下之分,或许后者在牛市中会赚得更多一些,但前者的容错率往往更高。每个人都该找到与自己性格相匹配的方式,而非盲目追逐他人的成功。

昨天写的2025年账户收益复盘,有些内容写得较为仓促,遗漏了一段关于市场情绪观察的记录。既然已经谈到了行业主题的布局与选择,不妨在此补充这段思考。

在特殊的时间节点,我习惯在记账时记录下彼时的心境,既是对市场情绪的观察,也是为日后复盘留下线索。3月末和7月末分别指向了(机器人、港股科技)和(创新药)。如今站在2026年的开端,不免又在账本上留下一句:CPO主题,今年还会有表现吗?还不崩吗?(很久以前的记录在过往文章有体现)

时间会给出答案,而这些记录,终将成为验证判断的注脚。

二、策略指数

说完投资难度最高的行业主题基金,让我们把目光转向相对稳健的策略指数。

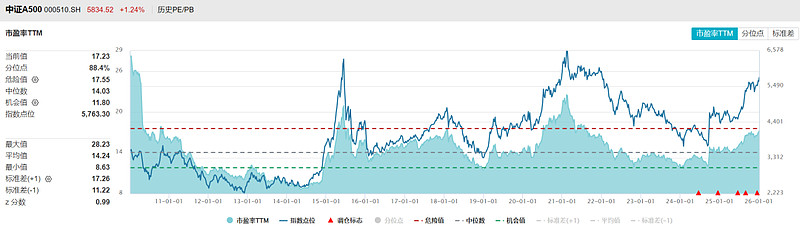

经历2025年的牛市洗礼,中证A500的估值已悄然攀升至合理甚至偏高的区间。

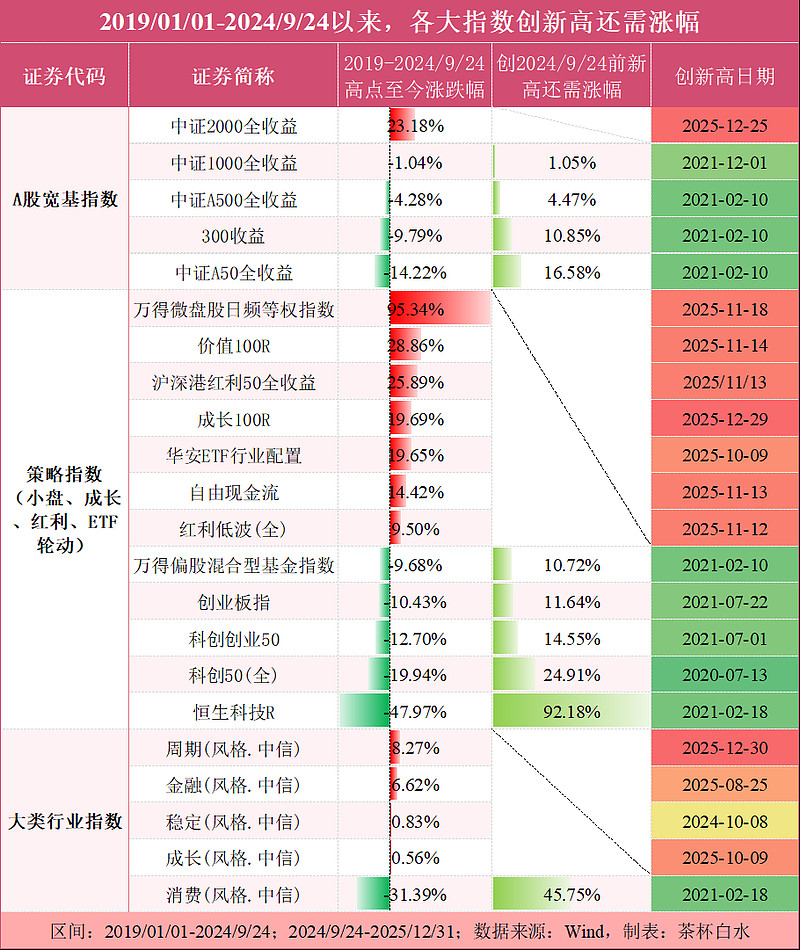

相较于PE分位数这类静态指标,我更偏好用指数距离历史高点的距离来判断牛市的位置。去年年终总结曾提到,真正的牛市,应当是多数宽基指数创出新高,但会有个别指数掉队。

从这个维度审视,2025年的市场分化之剧烈,堪称极致:小盘指数如中证2000、万得微盘股早已高歌猛进,刷新历史并斩获丰厚收益;

红利类指数(自由现金流、红利低波、价值100等)凭借熊市的韧性,创新高的门槛相对较低,只是去年涨幅温和;

成长阵营的科创、创业、偏股混虽有起色,但前期创伤太深,距离巅峰仍需一段跋涉。其中成长100作为2024下半年新发布的策略指数,凭借更优的历史“回测”表现,创新高的难度相对更小。

港股的恒生科技则是另一番光景,不受A股流动性盛宴庇护,更依赖企业真实的盈利能力,复兴之路依然漫长。

此外,表格中特别列出了华安ETF行业配置指数。在指数化浪潮席卷而来的当下,细分行业ETF品类愈发丰富,而动量投资叠加估值中性恰恰是应对产业趋势和概念风口的最直接方式。

这个指数为我们使用ETF进行行业配置提供了有价值的参考,感兴趣的投资者不妨关注其持仓变化,或能从中获得启发。

中信行业风格层面,周期借助有色金属的东风,创出新高,位列第一,消费却仍在深谷中仍在渡劫,等待救赎,需要近半的涨幅才能重见光明。

市场估值已至中枢,结构分化如冰火两极。上证指数突破4000点,部分投资者的热情被点燃,但从我的观察来看,更广泛人群的波及尚未形成,市场离真正的沸点仍有距离。

而这或许也意味着,越往后,路越难走。2025年主流宽基指数的最大回撤未超15%,今年在失去估值保护的情况下,震荡幅度可能显著放大,动摇投资者的信心——“三根阴线/阳线改变信仰”并非戏言。

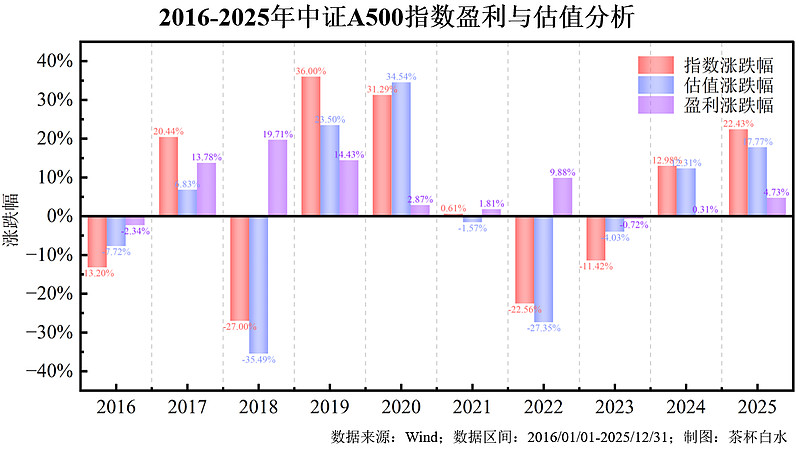

尽管监管层通过政策引导,试图培育慢牛,但从A股的历史特征看,我更倾向相信这是一轮快牛,承担起为实体经济融资的功能。少数板块虽有超预期盈利支撑,但更多还是市场情绪推动估值上行,形成戴维斯双击。

估值驱动的逻辑下,市场往往是一个极端到另一个极端,中庸的时刻总是短暂。

以2025年的中证A500为例,指数涨幅为22.43%,估值驱动的涨幅就达到了17.77%。

正因如此,2026年我依然看好成长——即便它在2025年已有亮眼表现,我仍期待它能接棒向上,达到一山更比一山高的效果,延续强者恒强的逻辑,主动权益或者指数均可,以后也会持续分享。

但如果你要问我什么时候去卖?那或许就是当年看好红利指数和多元资产配置的那批人群蜂拥而至之时。现在,人群还算理性。

至于大小盘之争,小盘已是市场共识,许多读者也善意提醒我不必对小盘心存芥蒂。但我今年仍会倾向大盘,中证A50指数已悄然进入我的组合。

这并非刻意的叛逆,而是投资常识使然:那些已涨入云端的资产,预期收益率被压缩至极限,即便未来可能继续飞升,我也选择旁观,相信周期——就像当年错过红利一样,坦然接受。

这些选择背后,是我投资体系的底层逻辑:在资产价值尚存的前提下,我更相信均值回归的力量。

三、资产配置

前面提到的行业主题与策略指数,都属于权益配置范畴,风险不容小觑。20%以上的回撤并非罕见,尾部风险更是悬在头顶的利剑。

但对多数家庭而言,财富管理的核心诉求并非梭哈博取暴利,而是在可承受的波动中实现稳健增值。单一的权益资产难以满足这种需求,资产配置的价值正在于此——通过多元化分散风险,平滑收益曲线。

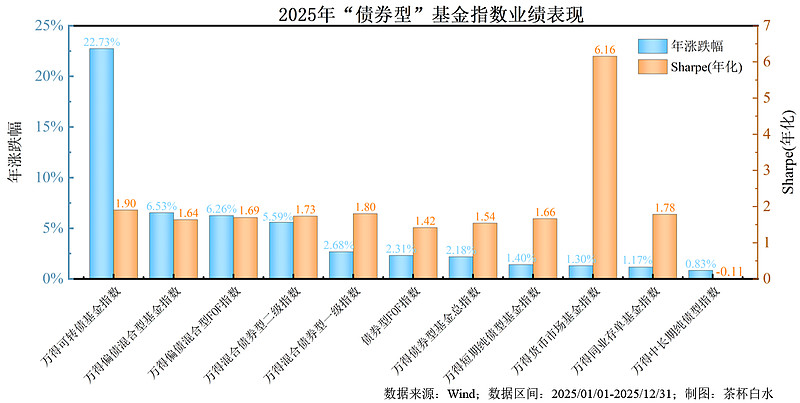

下表是Wind编制的低风险产品基金指数概况,涵盖固收+、债券等品类,展示了2025年的收益与夏普比表现。

从数据看,2025年表现最亮眼的是万得可转债基金指数,受益于供给限制并叠加小盘风格强势,斩获22.23%的收益。然而可转债当前的绝对价格已至历史高位,股性显露,现阶段偏向震荡,若想更进一步,还需权益市场尤其是小盘指数继续发力。

我不敢断言可转债已成泡沫,但对我而言,现在已不是买入的时机。

偏债混合、二级债基、一级债基因含权比例不同,收益依次递减,但夏普比率依次上升——这些“固收+”产品在2025年表现不俗。

曾经以成长风格为底仓的“固收+”,今年终于迎来复苏,规模大幅增长。这类产品的风险收益比在所有基金品类中位居前列,契合大多数投资者的风险偏好。

2026年,我主观判断“固收+”仍有较大发展空间。若权益市场整体估值再上台阶,不排除我会将“固收+”基金纳入组合。

如果不会挑选“固收+”基金,FOF同样值得关注——偏债混FOF和债券FOF的表现并不逊色,2026年我也会继续盘点各家基金公司的“固收+”产品。

债券基金方面,虽不如去年超预期,但表现也属正常。现金管理上,我更倾向货币或同业存单基金;追求略高收益的,可选短债基金,年收益大体在1%-1.5%之间。

市场流传着一些投资观点,认为红利指数的股息率高于债券到期收益率,可以替代现金管理工具。我不这么看。虽然红利分红丰厚,但资本利得的波动性远大于债券,无法满足现金管理对流动性和稳定性的核心需求。

至于久期更长的债券,今年在“还债”,夏普比率甚至为-0.11,能否抄底博反弹?我没有更多建议——一来对国债期货了解有限,二来那些费尽心思博取的反弹收益,可能不如研究权益市场来得更有性价比。

资产配置的意义,从来不在于追逐每一个风口,而在于构建与自身风险偏好相匹配的组合,让财富增长更具确定性。权益给予可能,固收提供底气,两者相辅相成,方能在市场的潮起潮落中行稳致远。

四、结语

回望这篇展望,从行业主题的收益盛宴,到策略指数的结构分化,再到资产配置的稳健之道,我们试图在不确定中寻找确定性,在混沌中勾勒出一条可能的路径。

投资的智慧,不在于精准预测每一个转折,而在于知道自己能做什么、不能做什么。行业主题或许会继续轮动,成长风格或许能接力向上,“固收+”或许会迎来更大发展——但这些“或许”,终究要交给时间去验证。我们能做的,是在自己的能力圈内行动,在性格接受的范围内选择,在价值尚存的前提下坚守。

2026年,机遇与风险并存,憧憬与警惕同在。市场的春天或许还会延续,但也可能在某个时刻突然转向。保持清醒,稳住心态,接受局限,不为错过而懊悔,更不因一时得手而忘记风险——这或许才是面对未来最好的姿态。

本篇为2025年度总结与2026年展望系列的完结篇。三篇文章,从市场回顾到账户得失,从过往反思到未来布局,记录下这一年的所见所思。愿这些文字,能为你的投资之路提供些许参考。

风险提示:本文的观点和内容仅出于传播信息的需要,记录个人在投资方面的成长,仅供参考不构成任何投资建议。基金有风险,投资需谨慎~

#暖阳创作计划#@天天基金创作者中心 $永赢科技智选混合发起C(OTCFUND|022365)$$诺安多策略混合C(OTCFUND|023350)$$永赢高端装备智选混合发起C(OTCFUND|015790)$$