#哪个赛道可能接档“黄金”#节前最后一个交易日,黄金单日跌幅超过3%。很多看好黄金的投资者都在思考:那个攥了大半年的"硬通货",是不是真到了歇口气的时候?

其实大家心里都清楚,没有只涨不跌的资产,钱从金店里流出来,总得找个新去处。

现在站在2026年2月中旬这个节点往回看,1月份的黄金行情像是多重推力拧成的一股绳,避险、央行购金、降息预期搅在一块儿。但这根绳现在有点松劲了。我琢磨的是,如果那一大笔从贵金属市场暂时退出来的资金要挪个窝,它会相中谁?

四个选项摆在桌上:半导体、农产品、光伏、食品饮料。半导体有AI撑着,政策也确实在往这上面堆,深圳刚出的行动计划还在强调以AI芯片为突破口,逻辑很顺。农产品那边,生猪产能去化的数据是硬的,去年年末能繁母猪存栏掉到3961万头,五年来的低位。食品饮料便宜,白酒板块的PE只有17倍出头,跟2021年山顶的60倍比确实是贴着地皮。

我反复想了很久,如果只选一个,我的票会投给光伏,但不是因为它现在有多热,而是因为它身上有一种其他板块没有的"错位感"。

被忽视的太空变量

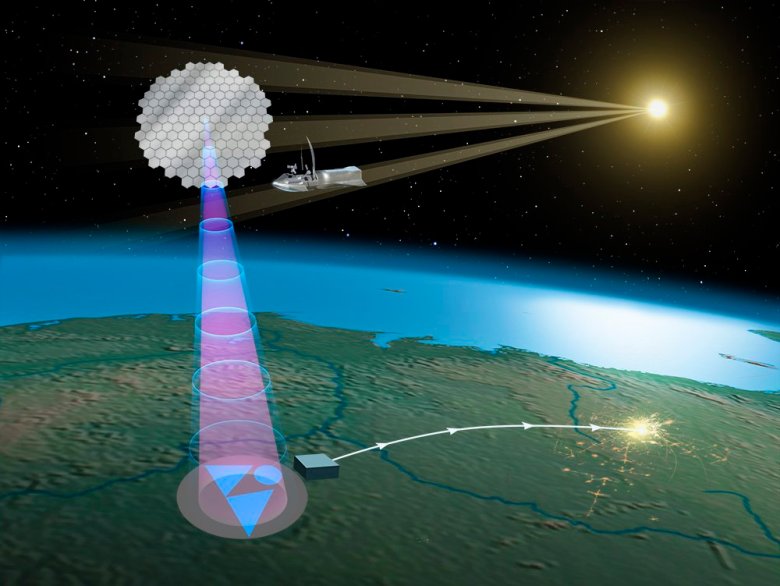

大家一聊光伏,脱口而出就是产能过剩、价格战、欧洲仓库堆着卖不掉的组件。这些都对,太对了,以至于一个巨大的变量被这种集体惯性给屏蔽掉了——太空。

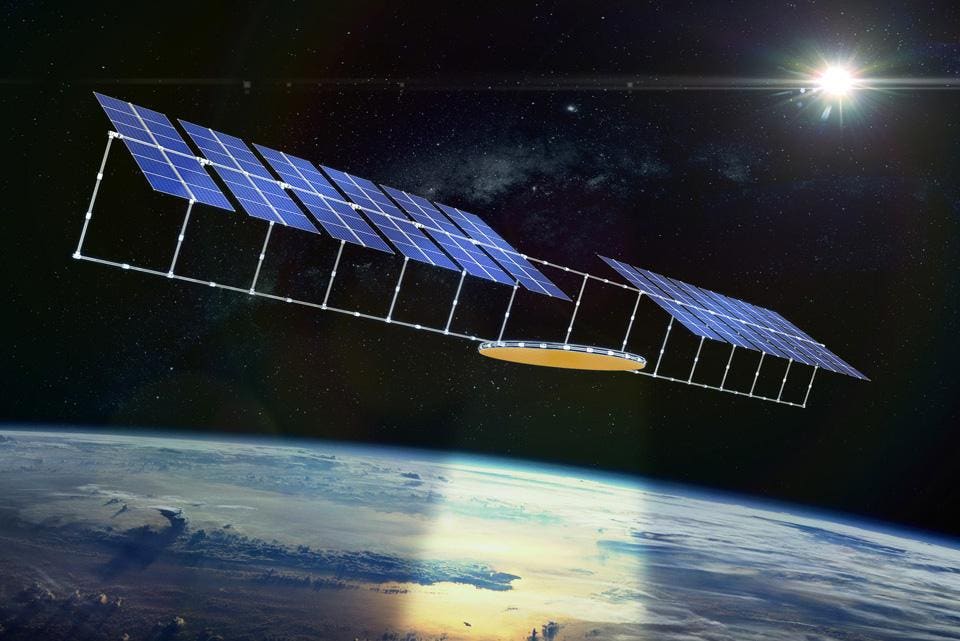

这不是科幻。马斯克提过一个数,每年往轨道上发100GW的光伏。100GW是什么概念?2025年全球新增光伏装机也就在400GW上下,等于平白无故多出小半个地球的市场。

传统的思维框架里,光伏的终局是"卖电",地面铺满了就撞到天花板。但太空光伏的逻辑根本不是卖电,是卖能源基础设施。低轨卫星、太空数据中心、超算中心,这些东西扔在轨道上得吃饭,唯一的食谱就是太阳光。

地面1瓦的组件,在天上因为没大气层遮挡,实打实能跑出1.3瓦。年发电时长是地面的5到12倍,还不用配储能。

当然有人会说,这东西太远了,发射成本降下来猴年马月。确实,2026年的当下,这个赛道还处在"从0到0.1"的阶段,晶盛机电也好、双良节能也好,都明确表示还没开展实际业务。

但投资往往就是这样——等所有人都看见那座金山的时候,山脚下已经挤满了卖铲子的人。现在的太空光伏,恰恰处于"看不见"到"看不起"的缝隙里。

中信证券给的测算很直白,保守情景2030年全球需求1GW,乐观情景干到70GW,差出去两个数量级。这种模糊不是风险,而是定价权的空窗期。

赛道对比:为什么不是其他三个?

再看另外几个方向。

半导体确实是国家意志,但自主替代这条路已经走了七八年,预期差被反复交易,深圳那个政策落地时市场的反应也谈不上兴奋。

农产品得看天,猪周期拐了一年又一年,这次产能去化是真的,但股价早就不是第一次听这个故事了。

食品饮料便宜有便宜的道理,人口结构摆在那儿,需求是刚需但也是慢变量。

太空光伏不一样。 它的浪漫在于第一次把光伏从"能源股"掰进了"科技股"的估值体系里。地面电站算的是IRR,太空光伏算的是技术壁垒和先发卡位。

中国企业在这一环手里有牌,HJT量产设备全球领先,钙钛矿的交付速度和成本控制都有优势。如果未来三到五年,SpaceX或者国内"千帆星座"这类低轨计划真把发射单价从3600美元/公斤打到300美元,那现在所有的质疑都会变成翻倍的涨幅。

从"地面铺硅"到"深空布板"

聊到这里,其实答案已经比较清楚了。

黄金退潮后,如果想把目光投向那片可能照进深空的硅片,其实有一个现成的工具——$银华数字经济股票发起式C(OTCFUND|015642)$。

这只基金本身就是围绕数字经济这个大主题来布局的,而太空光伏恰好是数字基础设施向太空延伸的最硬核一环。卫星要运转,数据要传输,能源得先跟上。

换句话说,投资这只基金,某种意义上就是在为那些未来可能在轨道上运行的数据中心和超算中心提前"充电"。

当然,我也清楚,这可能是四个选项里兑现周期最长的那个。它不是快钱,不适合盯着日K线做波动的风格。

但对于一个还没入场、正在犹豫的观察者来说,现在恰好是站队的时候——等哪一天卫星太阳能电池板真的成了财报里的主营收入,那时候的估值可能早就不是今天的数字了。

市场总是在轮动,比起拥挤的半导体和反复拉扯的猪周期,我宁愿捡一块没人注意的、但或许能照进深空的硅片。@银华基金