#金属板块还能买吗# 2025年以来,有色金属板块成为A股市场最耀眼的明星,申万有色金属板块年内累计涨幅达77.71%,高居31个一级行业首位 。作为板块投资的核心标的之一,$国泰国证有色金属行业指数(LOF)C$ (015596)凭借亮眼业绩吸引了大量资金关注。本文将从基金表现、板块走强逻辑、当前行情适配性三个维度,解析这只基金的投资价值与未来机遇。

基金核心表现:业绩与规模双升的指数工具

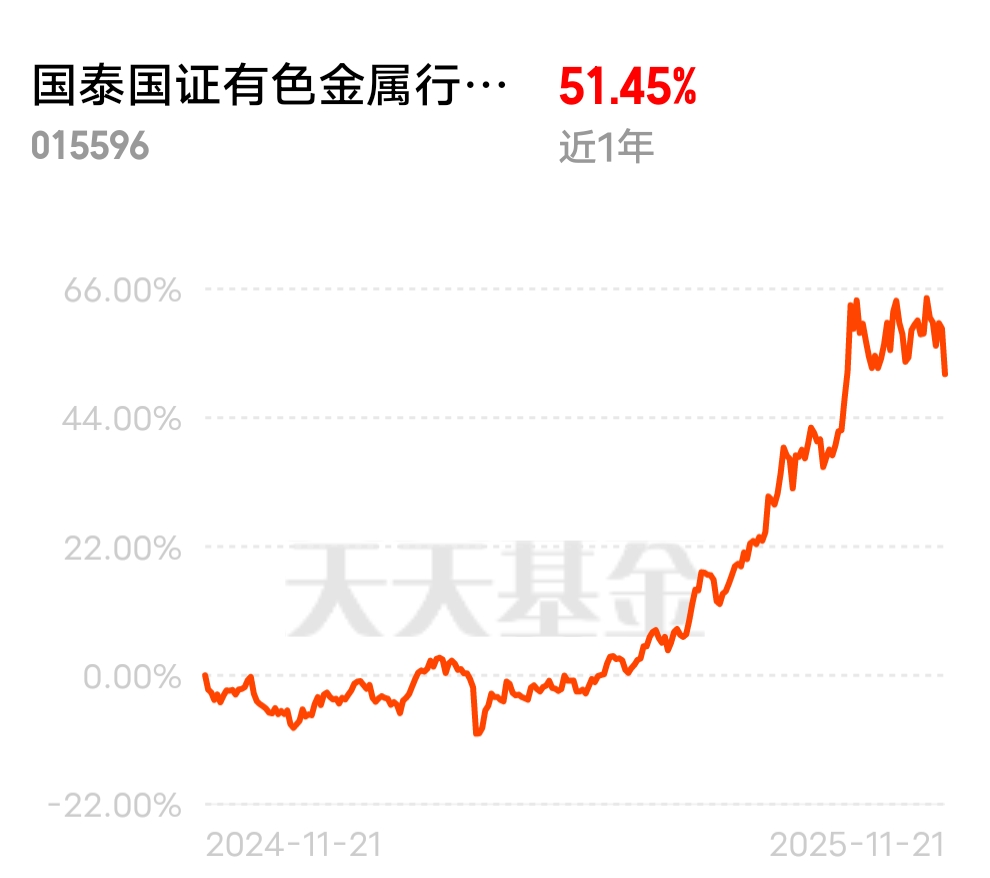

国泰国证有色金属行业指数C是跟踪国证有色金属行业指数的被动型基金,股票资产中90%以上投资于指数成份股及备选成份股,业绩比较基准为“国证有色金属行业指数收益率×95%+银行活期存款利率(税后)×5%”。从业绩表现来看,截至2025年11月21日,该基金最新净值1.9897,近3个月涨幅23.13%,近6个月和近12个月涨幅均突破50%,分别达到51.53%和51.45%。2025年三季度,基金C类份额净值增长率44.70%,跑赢业绩比较基准0.89个百分点,长期超额收益稳定 。

规模方面,该基金呈现明显的“资金涌入”态势,2025年三季度C类份额激增323%,期末资产净值达3.90亿元,本期利润6416万元,成为投资者布局有色金属板块的热门工具 。作为C类份额,其最大优势在于销售服务费按日计提,无申购费,持有期限较短时成本低于A类份额,更适合短期波段操作或灵活配置的投资者。不过需注意,基金存在股指期货投资、转融通出借等潜在风险,且行业集中度较高,净值波动与有色金属价格关联度极强。

板块走强密码:供需、政策与资金的三重共振

有色金属板块的持续新高并非偶然,而是供需格局优化、政策红利加持、资金持续流入共同作用的结果。供给端的刚性约束构成了板块上涨的基础,工业金属中,铜铝产能面临双重限制:国内环保政策收紧加速中小冶炼厂出清,电解铝运行产能接近天花板,海外新增产能释放缓慢;战略金属方面,刚果金钴出口配额新规落地、印尼加强镍矿合规审查,进一步收紧全球供给。数据显示,全球铜市场已呈现结构性短缺,国际能源署预测到2035年铜供应缺口可能达30%。

需求端的爆发式增长成为核心驱动力,新旧动能切换下需求场景持续扩容。传统需求方面,1-10月全国电网投资达4200亿元,同比增长18%,特高压建设对铜铝的海量需求稳步释放;新兴需求领域更具爆发力,2025年1-10月新能源汽车销量980万辆同比增长35%,光伏新增装机185GW同比增长42%,AI数据中心建设热潮更带来新增量——未来五年全球AI数据中心建设预计耗资5-7万亿美元,对铜等导电金属的需求持续扩大 。

政策与资金则为行情保驾护航。国内《促进新能源消纳的指导意见》《有色金属行业稳增长工作方案》等政策密集出台,美国将铜列入关键矿产清单给予政策支持,形成全球政策协同。资金层面,北向资金近一个月狂买有色股超23亿元,公募基金三季度持仓比例升至5.69%,达到2021年以来新高,融资资金也持续加仓龙头企业。

新高之后:机遇与风险并存的投资抉择

面对板块新高,投资者最关心的核心问题是“此时是否值得入场”。从估值与基本面匹配度来看,当前中证有色金属矿业指数PE-TTM为24.16倍,处于39%历史分位数,尚未进入估值泡沫区间,且业绩增长支撑扎实——2025年前三季度有色金属行业归母净利润同比增长41.43%,三季度单季增幅扩大至50.81%。机构普遍看好2026年行情,中信证券预测铜价将达10000-12000美元/吨,中信建投更是维持“新质生产力牛市”判断 。

但风险同样不容忽视。板块内部分化加剧,11月23日国内市场呈现“冰火两重天”,贵金属逆势上涨而钴概念单日暴跌7.34%,国际市场镍铜走强、铅锌锡承压,说明单一品种波动风险显著。宏观层面,美联储政策变动、全球经济复苏不及预期可能引发大宗商品价格回调,基金净值也会随之波动——11月21日该基金单日跌幅达4.89%,显示高弹性背后的高风险 。此外,行业政策变动、资源民族主义抬头等因素也可能影响供需格局。

对于普通投资者,建议采取“理性布局、风险可控”的策略:风险承受能力较高、看好长期趋势的投资者,可通过分批买入方式配置,利用C类份额零申购费优势降低短期操作成本;短期投资者需警惕追高风险,可等待回调后介入,且不宜重仓单一板块;长期配置者则可对比A类份额,若持有期限超过1年,A类可能更具成本优势。无论何种投资方式,都应充分认识有色金属板块的周期属性与波动风险,避免盲目跟风。

综上,$国泰国证有色金属行业指数(LOF)C$ 作为被动型基金,精准捕捉了板块行情红利,是布局有色金属赛道的高效工具。板块新高背后是供需、政策、资金的坚实支撑,长期趋势未改,但短期波动与分化风险需重点关注。投资者应结合自身风险承受能力与投资周期,理性决策,在把握行业成长机遇的同时,做好风险对冲与仓位管理。@国泰基金