#红利当投# 4月2日美国加征关税措施超预期,但A股市场表现整体好于预期,凸显市场韧性。短期看,关税进展仍有不确定性,但衰退预期交易正加速切换到衰退交易。短期看,特朗普正以极限施压策略换取更大利益,后续关注各国协商进展和行业豁免情况,在此之前,预计风险偏好降低,市场波动加剧,但仍处于衰退预期交易阶段。

中期看,关税政策使美国经济面临更大的滞胀风险,也让美联储的对冲政策受到制约,市场从衰退预期交易转向衰退交易的可能性上升。中国政策发力时点可能提前,核心资产的配置性机会窗口随之提前,甚至可能与此次外部冲击落地带来的交易性机会出现重合。

同时,2025年我们也不可掉以轻心,国内资本市场依旧面临着外需边际减弱、内需消费者情绪等不确定性。

那么,增加资产组合的“安全边际”、降低波动性,就依旧是投资者们2025年不可忽视的一环,而红利策略或许是投资者应对市场波动的好工具。

红利是衡量股票价值的一种视角,是一种立足价值的投资观,也是一种追求胜率的方法论,在当前的经济、市场大环境之下,红利投资供需两旺,红利投资的大时代刚刚拉开序幕。

从需求端来看,随着经济高质量发展,宏观利率和理财收益中枢或将维持低位,近日10年期国债收益率刷新历史低点,居民日益增长的财富增值需求亟需找到新的投资方向,红利资产凭借持续的高股息率已经成为A股市场的核心资产之一,中长期配置价值凸显。

“国九条”发布后,强调“推动一年多次分红、预分红、春节前分红”,强调“对多年未分红或分红比例偏低的公司,限制大股东减持、实施风险警示”,对分红不积极的公司进行限制,新“国九条”发布,“红利+”或迎来长期估值重塑。

从市场表现来看,红利策略于A股和港股两个市场均有效,但从各方面来看,港股红利优势或要高于A股红利。数据显示,去年全年,中证红利、红利指数、恒生港股通高股息低波动指数,分别上涨了12.31%、14.45%以及22.01%。

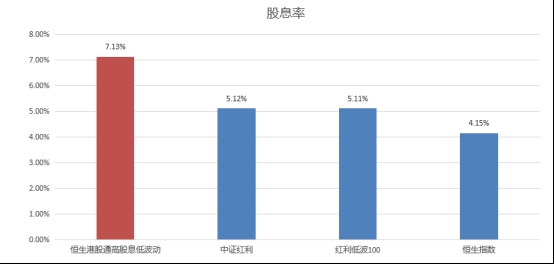

此外,港股红利资产在性价比方面也颇具优势。从股息率来看,港股通高股息指数的股息率A股部分主流红利类指数。

看好红利资产,本质上并非对于经济增长总量的悲观,而是承认我们经济结构性的变化:中国经济正在挥别2010年以来以居民和地方政府债务扩张为主导的驱动模式,重回生产制造为主导的产业发展之路上。尽管强度不同,但经济结构却和21世纪初的中国有诸多类似,而利润往上游集中是本轮周期的重要特征,新时代的壁垒资产已经跃然纸上,需要重视资源及制造业实物资产的消耗带动的投资机会。随着经济进入新常态,整个社会回报率处于下降趋势,相较之下,具有长期持续、稳定股息回报率的红利资产的吸引力逐渐增强。@万家基金