#工信部:深入实施“机器人+”应用行动##特斯拉拟建新厂生产Optimus人形机器人#

2024 年全球机器人市场呈现 “中国主导、技术突破、场景扩容” 的核心特征,国际机器人联合会(IFR)2025 年 7 月报告显示,中国工业机器人安装量达 28.6 万台,占全球总量的 52%,较 2023 年提升 4 个百分点。同期中国机器人产业联盟(CRIA)发布的白皮书显示,国内市场规模突破 1412 亿元,同比增长 18.3%,其中核心部件国产化率提升至 75%,标志着行业进入 “规模扩张与质量升级” 双轮驱动阶段。

在此背景下,聚焦高端制造领域的权益基金备受关注,弘毅远方甄选混合 A(OTCFUND|015400)与 C(OTCFUND|015401)作为覆盖智能制造赛道的产品,其投资逻辑与业绩表现值得深入拆解。

一、机器人板块:全球龙头地位稳固,细分赛道多点开花

1.1 行业规模:量价齐升的千亿市场

(1)整体规模持续扩张

2020-2024 年中国机器人市场规模实现翻倍增长,从 625 亿元增至 1412 亿元,复合增长率达 22.3%。分年度来看,2021 年受益于制造业复苏增速达 31.7%,2022 年受疫情影响回落至 10.2%,2023-2024 年伴随政策加码与技术突破,增速重回 18% 以上区间。

数据来源:CRIA《中国机器人产业白皮书(2025)》

(2)细分领域分化明显

工业机器人仍是核心支柱,2024 年市场规模达 892 亿元,占比 63.2%,但增速较服务机器人略低(见表 1)。服务机器人受益于养老、医疗等场景需求释放,增速达 25.1%,其中家用服务机器人占比最高(42%),商用服务机器人增速最快(32.6%)。特种机器人则在安防、巡检等领域实现突破,增速达 21.8%。

1.2 驱动逻辑:政策、技术、需求三重共振

(1)政策端:顶层设计与地方配套形成合力

国家层面,《“十四五” 机器人产业发展规划》明确 2025 年 “机器人密度达到每万人 300 台” 的目标,2024 年工信部进一步出台《机器人产业创新发展行动计划(2024-2026 年)》,提出对核心零部件国产化率超 90% 的企业给予最高 500 万元补贴。地方层面,广东、江苏、上海等机器人产业集聚区纷纷出台配套政策,如广东省对购买国产工业机器人的企业给予 15% 购置补贴,单个企业年补贴上限达 1000 万元。

(2)技术端:核心部件突破打破外资垄断

国产核心部件自给率从 2020 年的 45% 提升至 2024 年的 75%,其中 RV 减速器国产化率突破 60%,绿的谐波 2024 年 RV 减速器产能达 50 万台,全球市占率提升至 18%;伺服电机领域,汇川技术市占率达 22%,超越松下跻身国内第二;控制器领域,埃斯顿实现全系列自主研发,产品响应速度较 2022 年提升 40%。

AI 与机器人的融合加速技术迭代,优必选 Walker X 机器人实现 20 自由度灵活操作,视觉识别精度达 0.1mm,可完成精密装配等复杂任务;特斯拉 Optimus 2024 年量产版负载能力提升至 25kg,成本下降 60%,推动人形机器人商业化落地。

(3)需求端:制造业升级与新兴场景双轮驱动

工业机器人需求与制造业 PMI 呈强正相关,2024 年制造业 PMI 均值达 50.8%,带动工业机器人安装量同比增长 16.2%。细分行业中,新能源汽车行业机器人密度达 1200 台 / 万人,是传统制造业的 6 倍,2024 年新增机器人需求占比达 28%;3C 行业受益于消费电子复苏,需求增速达 22.3%。

服务机器人需求多点爆发,家用场景中,扫地机器人渗透率从 2020 年的 12% 提升至 2024 年的 28%,科沃斯 X2 系列 2024 年销量突破 200 万台;医疗场景中,手术机器人市场规模达 87 亿元,天智航骨科手术机器人市占率达 65%;商用场景中,餐饮机器人在连锁餐饮门店的渗透率达 15%,降低人工成本 20% 以上。

1.3 竞争格局:国产化加速,头部企业优势凸显

(1)国际竞争:中国企业市占率持续提升

全球工业机器人市场仍由发那科、ABB、安川、库卡 “四大家族” 主导,但中国企业市占率从 2020 年的 27% 提升至 2024 年的 42%。2024 年国内工业机器人市场份额前五位中,埃斯顿(8.2%)、汇川技术(7.5%)跻身前五,分别超越库卡(7.1%)和安川(6.8%)。

(2)国内竞争:细分赛道龙头分化

工业机器人领域,埃斯顿聚焦中高端市场,2024 年营收达 68 亿元,同比增长 35%,研发投入占比达 12.8%;汇川技术依托伺服系统优势,实现 “控制器 - 伺服电机 - 减速器” 全产业链布局。服务机器人领域,科沃斯(家用)、优必选(人形)、普渡科技(商用)分别占据细分龙头地位。特种机器人领域,北方导航(军用)、机器人(防爆)市占率领先。

1.4 估值与风险:估值处于合理区间,风险因素可控

(1)估值水平:低于历史均值,具备配置价值

截至 2025 年 10 月末,中证机器人指数市盈率(TTM)为 38.2 倍,处于 2019 年以来的 42% 分位,低于半导体(52.3 倍)、人工智能(45.6 倍)等科技板块,高于传统制造业(22.5 倍)。细分赛道中,工业机器人估值较低(32.5 倍),服务机器人估值较高(48.7 倍),主要源于增速差异。

(2)风险因素:技术与需求需重点关注

技术迭代风险:AI 大模型与机器人融合不及预期,可能导致产品竞争力下降,如某企业 2024 年推出的服务机器人因算法升级滞后,市场接受度低于预期。

需求波动风险:制造业投资增速回落将直接影响工业机器人需求,2024 年三季度制造业固定资产投资增速降至 5.2%,导致单季度机器人安装量环比下降 8%。

国际贸易风险:核心零部件仍部分依赖进口,如高精度传感器进口占比达 65%,若贸易摩擦加剧可能影响供应链稳定。

二、弘毅远方甄选混合 A/C:聚焦高端制造的主动管理基金

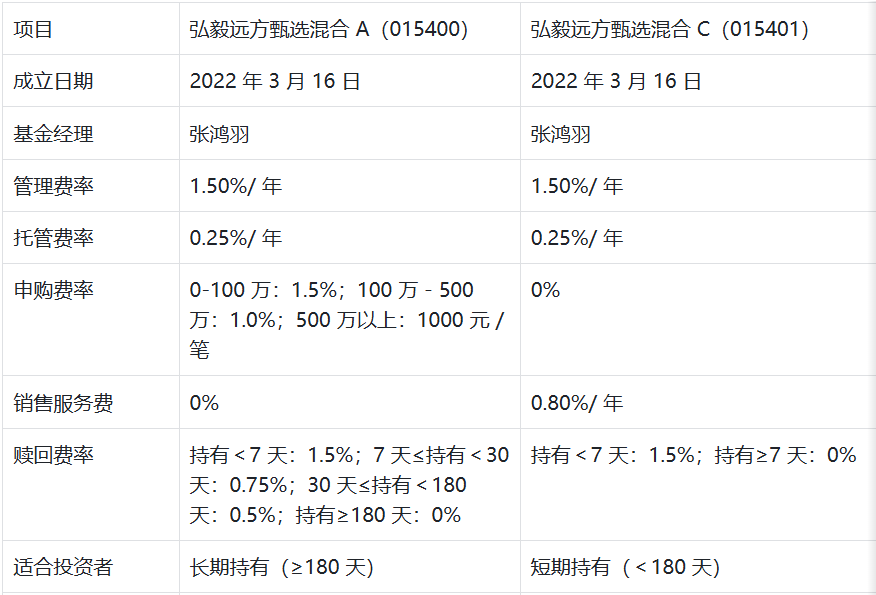

2.1 基金基本概况:A/C 类份额的差异化定位

两只基金为同一基金经理管理的同策略产品,仅在费率结构上存在差异,适配不同持有期限的投资者(见表 3)。基金成立于 2022 年 3 月,截至 2024 年四季度末,A 类份额规模达 12.8 亿元,C 类份额规模达 8.5 亿元,合计 21.3 亿元,规模适中利于基金经理灵活操作。

基金经理张鸿羽具备 12 年证券从业经验,5 年基金管理经验,曾任某头部券商机械行业首席分析师,深耕高端制造领域,对机器人、智能制造等赛道理解深厚。其管理的另一只产品弘毅远方高端制造混合 2023 年收益率达 32.5%,超越业绩比较基准 18.2 个百分点,展现出较强的主动管理能力。

2.2 投资策略:“自下而上精选个股 + 行业轮动” 相结合

(1)投资范围:聚焦高端制造,兼顾价值与成长

基金合同约定,股票资产占基金资产的 60%-95%,其中投资于 “甄选主题” 的股票占比不低于非现金基金资产的 80%。“甄选主题” 界定为符合产业升级方向的高端制造领域,包括机器人、人工智能、高端装备、新能源等细分赛道,与机器人板块高度契合。

(2)选股逻辑:三维度筛选优质标的

基金采用 “技术壁垒、成长空间、估值合理性” 三维度选股框架:

技术壁垒:重点关注核心零部件自主研发能力,如减速器、伺服电机等领域具备专利优势的企业;

成长空间:优先选择下游需求增速超 20% 的细分赛道,如人形机器人、医疗机器人等;

估值合理性:采用 PE-G、PS 等指标,筛选估值低于行业平均水平且成长性更优的标的。

(3)操作风格:中高仓位运作,适度行业轮动

2022 年以来基金股票仓位维持在 75%-85% 区间,2024 年四季度股票仓位达 82.3%,较三季度提升 2.1 个百分点。行业配置上,2024 年四季度机器人及智能制造板块占比达 35.2%,较三季度提升 5.8 个百分点,契合行业景气度上行趋势;同时配置 20.1% 的新能源板块、18.5% 的半导体板块,实现分散化布局。

2.3 业绩表现:中长期收益领先,风险控制良好

(1)绝对收益:穿越牛熊,收益稳步增长

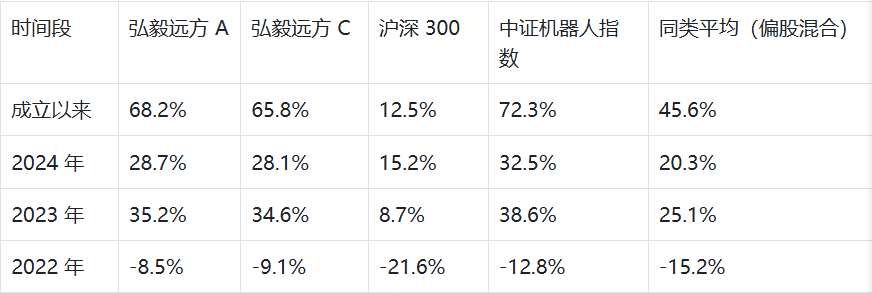

截至 2024 年 12 月 31 日,弘毅远方甄选混合 A 成立以来收益率达 68.2%,年化收益率达 22.3%;C 类份额成立以来收益率达 65.8%,年化收益率达 21.7%。分年度来看,2022 年市场下跌行情中,A 类份额仅下跌 8.5%,显著优于沪深 300 指数(-21.6%);2023 年收益率达 35.2%,2024 年收益率达 28.7%,均跑赢同期市场主流指数。

(2)相对收益:持续跑赢基准与同类

基金业绩比较基准为 “沪深 300 指数收益率 ×60% + 恒生指数收益率 ×20% + 中证全债指数收益率 ×20%”,2023-2024 年连续两年跑赢基准,其中 2024 年超额收益达 13.5 个百分点。在同类偏股混合型基金中,其 2024 年收益率排名前 20%,成立以来排名前 15%,展现出较强的相对收益能力。

(3)风险指标:波动与回撤控制优于同类

2024 年基金净值波动率为 18.2%,低于中证机器人指数(25.6%)和同类平均(22.5%);最大回撤为 12.5%,发生在 2024 年 4 月市场调整期间,显著低于同类平均(18.7%)和中证机器人指数(20.3%)。夏普比率为 1.62,高于同类平均(1.25),表明基金单位风险所获得的超额收益更优。

2.4 持仓分析:重仓机器人核心标的,结构均衡

(1)前十大重仓股:聚焦机器人产业链

2024 年四季度前十大重仓股中,机器人及相关产业链标的占 7 只,合计持仓占比达 32.5%,其中埃斯顿、绿的谐波、汇川技术等核心标的已连续 6 个季度出现在重仓股名单中,展现出长期配置思路。

从持仓调整来看,基金经理在 2024 年四季度增持优必选 - W(+1.2 个百分点)、中科创达(+0.8 个百分点),减持北方华创(-0.5 个百分点)、迈瑞医疗(-0.3 个百分点),体现出对人形机器人、AI + 机器人等新兴赛道的看好。

(2)行业配置:集中与分散兼顾

2024 年四季度行业配置中,机械设备(机器人核心领域)占比最高(35.2%),其次为电力设备(20.1%)、计算机(15.3%)、电子(12.5%)、医药生物(8.7%),其他行业占比不足 10%。行业集中度(CR5)为 91.8%,略高于同类平均(85.2%),但低于纯行业主题基金(95% 以上),实现了 “核心赛道聚焦 + 卫星赛道分散” 的配置结构。

(3)持仓特征:兼顾成长与价值

重仓股平均市盈率(TTM)为 42.5 倍,低于中证机器人指数(48.7 倍),其中埃斯顿(38.2 倍)、汇川技术(35.6 倍)等标的估值低于行业平均;平均净利润增速(2024 年预告)达 38.2%,高于行业平均(30.5%),展现出 “估值合理、成长确定” 的持仓特征。

2.5 与同类基金对比:竞争力突出

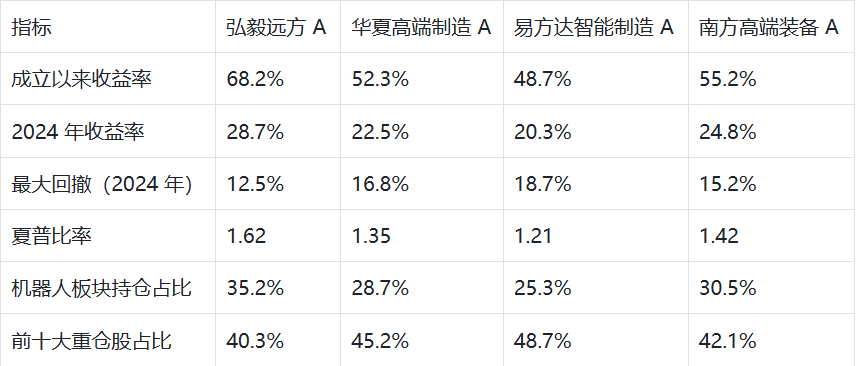

选取 3 只聚焦高端制造的同类基金进行对比,弘毅远方甄选混合在收益、风险、持仓等维度均展现出较强竞争力。

对比可见,弘毅远方甄选 A 在收益率、夏普比率上均排名第一,最大回撤最小,且机器人板块持仓占比最高,与基金主题定位最为契合。

三、基金投资价值分析:适配机器人板块机遇的配置工具

3.1 赛道契合度:精准把握机器人板块投资机遇

(1)覆盖产业链核心环节

基金持仓覆盖机器人产业链上游核心部件(绿的谐波 - 减速器、汇川技术 - 伺服电机)、中游整机制造(埃斯顿 - 工业机器人、科沃斯 - 服务机器人、优必选 - 人形机器人)、下游应用(先导智能 - 高端装备集成),形成全产业链布局,能够充分受益于行业整体增长。

(2)聚焦高景气细分赛道

2024 年四季度增持的优必选 - W 属于人形机器人赛道,该赛道 2024 年市场规模突破 30 亿元,同比增长 150%,预计 2025 年增速将达 200%;持仓的科沃斯聚焦家用服务机器人,受益于渗透率提升与产品升级,2024 年营收增速达 22.3%。基金对高景气赛道的精准布局,为业绩增长提供了有力支撑。

3.2 基金经理能力:专业背景加持,选股能力突出

(1)行业研究功底深厚

基金经理张鸿羽曾任机械行业首席分析师,长期跟踪机器人产业链,对行业技术路线、竞争格局、需求变化有深刻理解。其管理的基金在 2023 年机器人板块启动初期(一季度)即大幅提升持仓占比,较同类基金提前 3 个月布局,展现出较强的前瞻性。

(2)选股胜率较高

2023-2024 年基金前十大重仓股平均涨幅达 45.2%,高于中证机器人指数(38.6%),其中绿的谐波、优必选 - W 等标的涨幅超 50%。从选股胜率来看,2024 年重仓股中 8 只实现正收益,胜率达 80%,高于同类平均(65%)。

3.3 风险收益特征:性价比优于同类与指数

(1)风险调整后收益领先

基金夏普比率(1.62)高于同类平均(1.25)和中证机器人指数(1.32),表明在承担相同风险的情况下,基金能获得更高的超额收益。最大回撤(12.5%)低于指数(20.3%),体现出较强的风险控制能力。

(2)长期收益稳定性强

基金成立以来年化收益率达 22.3%,且每年收益率均跑赢同类平均,其中 2022 年熊市中跌幅最小,2023-2024 年牛市中涨幅领先,展现出穿越市场周期的能力。

3.4 适合投资者:中长期布局高端制造的资金

(1)风险偏好:中高风险承受能力

基金股票仓位较高(80% 左右),且重点配置科技成长赛道,净值波动相对较大,适合能够承受短期波动、具备中高风险承受能力的投资者。

(2)投资期限:中长期持有

A 类份额持有 180 天以上免赎回费,且无销售服务费,适合持有期限 6 个月以上的投资者;C 类份额持有 7 天以上免赎回费,但需支付年化 0.8% 的销售服务费,适合持有期限 1-6 个月的投资者。从基金历史表现来看,持有期限越长,获得正收益的概率越高,持有 1 年以上正收益概率达 92%。

(3)配置需求:布局高端制造赛道

适合看好机器人、人工智能等高端制造赛道长期发展,希望通过专业机构参与板块投资,而非直接投资个股的投资者。基金的分散化持仓能够降低个股风险,同时通过基金经理的主动管理提升收益潜力。

四、风险提示与投资建议

4.1 风险提示

(1)行业风险

技术迭代风险:若机器人核心技术(如人形机器人运动控制、AI 交互算法)突破不及预期,可能导致行业增速放缓,影响基金持仓标的业绩。

需求下滑风险:若制造业投资增速持续回落或消费需求疲软,将影响工业机器人与服务机器人销量,进而影响基金业绩。

(2)基金运作风险

基金经理变动风险:基金业绩与基金经理能力高度相关,若出现基金经理变动,可能影响投资策略的延续性。

规模波动风险:若基金规模短期内快速增长,可能导致建仓难度加大;若规模快速缩水,可能影响投资运作灵活性。

(3)市场风险

估值回调风险:当前中证机器人指数估值虽处于合理区间,但若市场情绪降温或流动性收紧,可能出现估值回调,导致基金净值下跌。

系统性风险:宏观经济下行、地缘政治冲突等系统性因素可能导致股票市场整体下跌,基金净值面临回调压力。

4.2 投资建议

(1)配置比例

对于中高风险承受能力的投资者,可将弘毅远方甄选混合 A/C 纳入核心配置,建议配置比例不超过股票类资产的 30%,与价值型、消费型基金形成组合,分散行业风险。

(2)持有策略

长期投资者:优先选择 A 类份额,采用定投方式分批买入,降低择时难度,建议持有期限 1 年以上,分享行业长期增长收益。

短期投资者:若持有期限不足 6 个月,可选择 C 类份额,避免高额赎回费,但需注意销售服务费对收益的影响。

(3)动态跟踪

重点跟踪三个维度:一是机器人板块景气度,关注 CRIA 每月发布的机器人产量数据、IFR 季度报告;二是基金持仓调整,通过季度报告观察基金经理对行业赛道的判断变化;三是基金经理变动情况,及时评估对基金运作的影响。

五、结论

中国机器人板块凭借政策支持、技术突破、需求增长三大驱动力,已确立全球龙头地位,且仍处于 “量价齐升” 的黄金发展期,细分赛道如人形机器人、服务机器人等展现出超高景气度,具备长期投资价值。

弘毅远方甄选混合 A/C 作为聚焦高端制造的主动管理基金,通过 “全产业链布局 + 高景气赛道聚焦” 的投资策略,精准把握了机器人板块的投资机遇。基金经理深厚的行业研究功底与突出的选股能力,使其在收益与风险的平衡上表现优于同类基金与市场指数。从风险收益特征来看,基金适合具备中高风险承受能力、希望中长期布局机器人等高端制造赛道的投资者。

需要注意的是,机器人板块仍面临技术迭代、需求波动等风险,基金净值可能出现短期回调,投资者应结合自身风险偏好与投资期限,采用合理的配置策略,理性参与投资。

(注:本文相关分析仅作参考,不构成投资建议。)