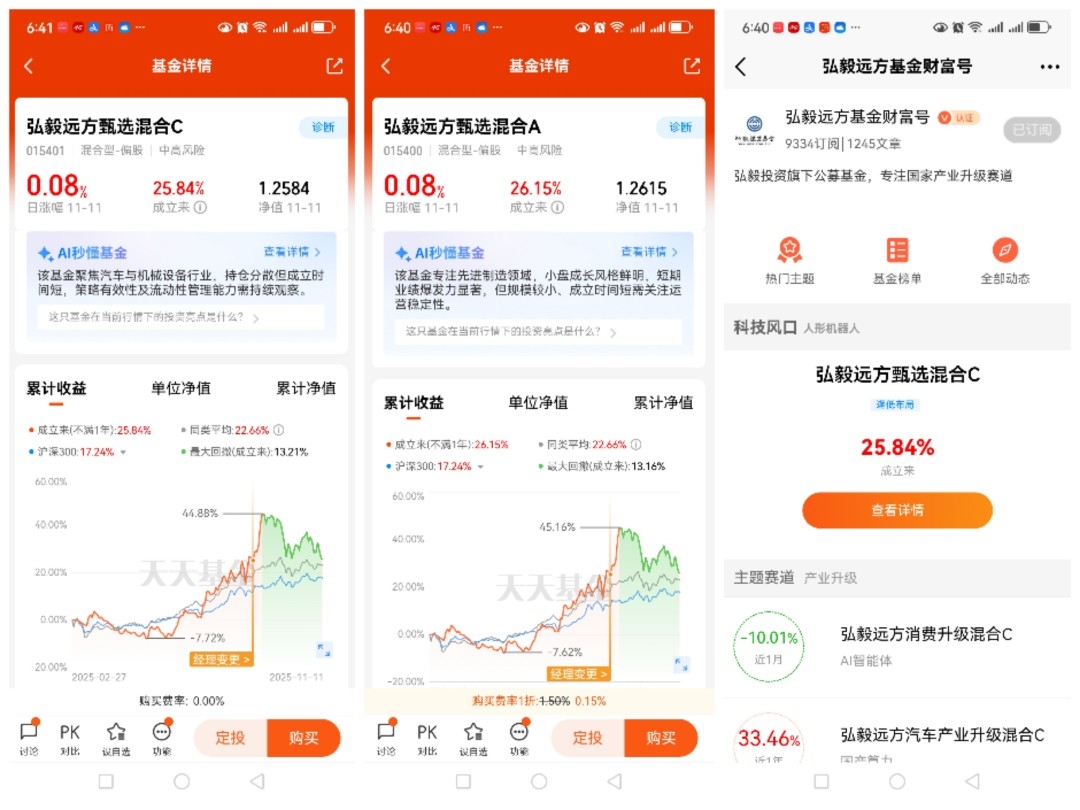

#特斯拉拟建新厂生产Optimus人形机器人#$弘毅远方甄选混合A$ $弘毅远方甄选混合C$ 木瓜认为在全球科技革命与产业变革加速演进的当下,机器人板块已从曾经的“前沿概念”蜕变成为驱动新质生产力增长的核心引擎,其发展态势呈现出“政策护航、技术突破、场景扩容、国产崛起”的多重共振特征,正深刻重塑制造业形态与社会生活方式。作为衡量高端制造水平的关键标志,机器人产业的重要性被提升至国家战略高度,从《机器人产业发展规划(2021-2025年)》到《“机器人+”应用行动实施方案》,再到2025年政府工作报告将“具身智能”纳入重点发展方向,国家层面已构建起“战略引领+专项支持+地方配套”的完整政策支撑体系,工信部“工业强基工程”更是投入超50亿元支持核心技术产业化,为产业发展筑牢根基。在政策红利与市场需求的双重驱动下,我国机器人产业规模实现持续高速增长,2025年工业机器人市场规模预计达492亿美元,连续12年稳居全球最大应用市场,覆盖国民经济71个大类,上半年产量同比增长35.6%,前三季度出口量同比激增54.9%,产品结构持续优化,在国际市场的竞争力不断提升。

技术创新是机器人板块持续升级的核心动力,其中“机器人+AI”的深度融合与核心零部件国产化突破成为两大关键主线,推动产业从“自动化”向“智能化”跨越式发展。具身智能技术的快速演进,让机器人不再是简单的执行工具,而是具备自主感知、决策与协同能力的智能终端——3D视觉、力觉传感与SLAM技术的结合,使机器人缺陷检测准确率提升至99%以上,能动态适应复杂工况;深度学习算法赋能下的AMR机器人,物流效率较传统AGV提高30%,数字孪生技术则大幅降低试错成本,加速了机器人在各场景的部署落地。产品形态也呈现多元化升级态势,协作机器人成为增长最快的细分领域,工艺型产品出货量已超越搬运型,在3C电子、新能源等场景加速渗透;六轴机器人实现全球布局,SCARA机器人向高速化、洁净化升级,人形机器人更是迎来爆发前夜,我国已初步具备全产业链制造能力,埃斯顿第二代人形机器人集成44个主动自由度,双臂负载超10公斤,达到国际先进水平。核心零部件领域的国产化突破尤为关键,曾经制约产业发展的减速器、伺服系统、控制器三大“卡脖子”环节,如今已实现显著进展:绿的谐波在谐波减速器领域国内市占率超60%,成本较日系品牌低30%;双环传动、中大力德实现RV减速器小批量量产,满足国内约三分之一需求;汇川技术伺服系统国内市占率约20%,国产控制器在通用型产品中占比达52%,整体国产化率已突破60%,部分核心部件成本降幅超90%,从根本上增强了产业链韧性与成本优势。

应用场景的持续扩容与跨界渗透,为机器人板块打开了广阔的增长空间,形成“汽车领衔、多业并举、全域覆盖”的多元化应用格局。汽车制造业作为传统核心应用领域,在新能源转型的推动下需求持续旺盛,2024年焊接类、装配类机器人销量占比分别达42.3%和28.7%,国产机器人在焊装线应用覆盖率从2020年不足15%提升至近32%,行业机器人密度预计2025年突破1450台/万人,接近德日水平。3C电子与新能源赛道成为新兴增长引擎,3C领域对精密操作的需求推动SCARA机器人、协作机器人出货量快速增长,2025年上半年相关产品出货量同比增长超50%;光伏、锂电行业的扩产潮则带动搬运、装配机器人需求激增,定制化解决方案使生产效率提升20%-30%。更值得关注的是,机器人应用正从工业制造向民生服务、高危作业等多领域延伸:物流仓储领域,AMR机器人结合AI调度系统,使仓储空间利用率提升35%;化工巡检、电力维护等高危场景中,无人机与四足机器人替代人工降低安全风险;养老服务领域更是成为万亿级蓝海市场,2025年市场规模预计突破500亿元,情感陪伴型、肢体康复型机器人快速落地,消费级外骨骼机器人上线即售罄,有效弥补了550万养老护理员的缺口。从工业产线到家庭场景,从精密制造到民生服务,机器人的应用边界不断拓宽,形成了“技术迭代—应用反馈—场景扩展”的螺旋上升机制。

产业链格局的优化与产业集群的协同发展,进一步巩固了我国机器人板块的竞争优势,呈现出“上游突破、中游领跑、下游繁荣”的良性生态。上游核心零部件市场规模2025年有望突破800亿元,长三角、珠三角及成渝地区形成三大产业集群,绿的谐波、汇川技术等企业成为细分领域龙头,部分产品已切入特斯拉、优必选等全球供应链;中游本体制造环节国产替代加速,2025年国产机器人市场占有率将超60%,埃斯顿、新松机器人、新时达等企业领跑,上半年出货量同比增幅最高达52.4%;下游系统集成企业深度绑定行业需求,提供“机器人+工作站+产线”整体解决方案,交付周期缩短40%,全产业链布局优势凸显。尽管国际品牌仍在高端市场占据一定份额,但国产品牌凭借成本控制、快速服务与定制化优势,从中低端市场加速向上渗透,产业集群效应显著,长三角、珠三角、京津冀聚集了全国80%以上核心企业,形成人才、技术与资源的集中优势。同时,产业生态日趋成熟,截至2024年底,全国智能机器人企业数量已突破45万家,注册资本超6.44万亿元,较2020年增长逾200%,投资热潮与技术创新相互促进,推动产业从规模扩张向质量引领转型。

当然,机器人板块在高速发展的同时,仍面临一些亟待破解的挑战:RV减速器、高端伺服电机等核心部件进口依赖度仍达40%以上,产品寿命与传动精度同国际龙头存在差距;复杂场景下AI泛化能力不足,机器人动态避障与跨领域迁移能力有待提升;行业标准碎片化,不同品牌设备互联互通难度大,中小企业面临技术与资金双重压力;部分应用场景门槛较高,民生领域的普及速度仍需加快。但这些挑战也正是产业升级的突破口,随着国家专项基金支持、产学研深度合作、人才培养体系完善,以及开源生态与标准体系的逐步建立,这些瓶颈将逐步得到缓解。

展望未来,机器人板块正迎来“人机共融”的新时代,市场潜力巨大、发展前景广阔。人形机器人市场规模2025年预计达82.39亿元,占全球份额约50%,灵巧手轻量化和电机技术的持续突破将进一步打开增长空间;“机器人+”行动的深入推进,将实现10大重点领域、100种以上机器人、200个以上典型应用场景的全面拓展;养老、医疗、应急救援等民生领域的政策试点,将催生更多创新产品与服务模式。从产业价值来看,机器人不仅是制造业转型升级的核心支撑,更是解决人口老龄化、劳动力结构变化等社会问题的重要抓手,有望成长为万亿级产值的支柱产业。在技术创新、政策支持、市场需求的三重驱动下,我国机器人板块正从部分“并跑”向全面“领跑”跨越,彻底告别核心技术依赖,迈入自主可控的新纪元,为制造强国、数字中国建设注入强劲动能,也为全球机器人产业发展贡献中国智慧与中国方案。@弘毅远方基金