最近几天,以银行、煤炭代表的老登股开始引领行情。相较而言,小登们有点黯然失色。市场继续上演“冰火两重天”景象。这背后是内外因素叠加的必然结果,外部因素不多说了,内部因素则是调整压力的逐步累积。

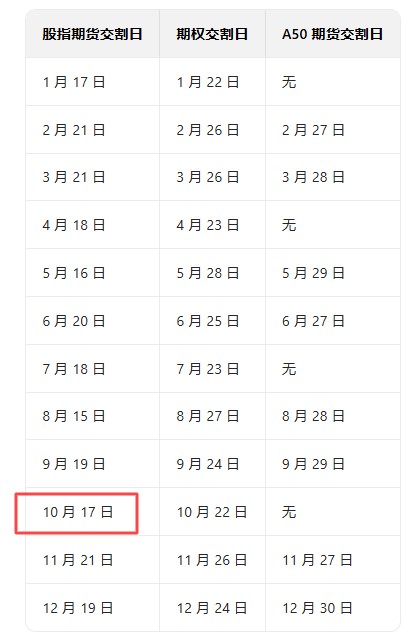

今天的大跌更特殊一些,10月17日是股指期货交易日,对市场有一定冲击。比如,跨期套利者为了平仓获利或减少损失,会进行大量交易,这种交易行为可能会传导至现货市场,对市场价格产生冲击。

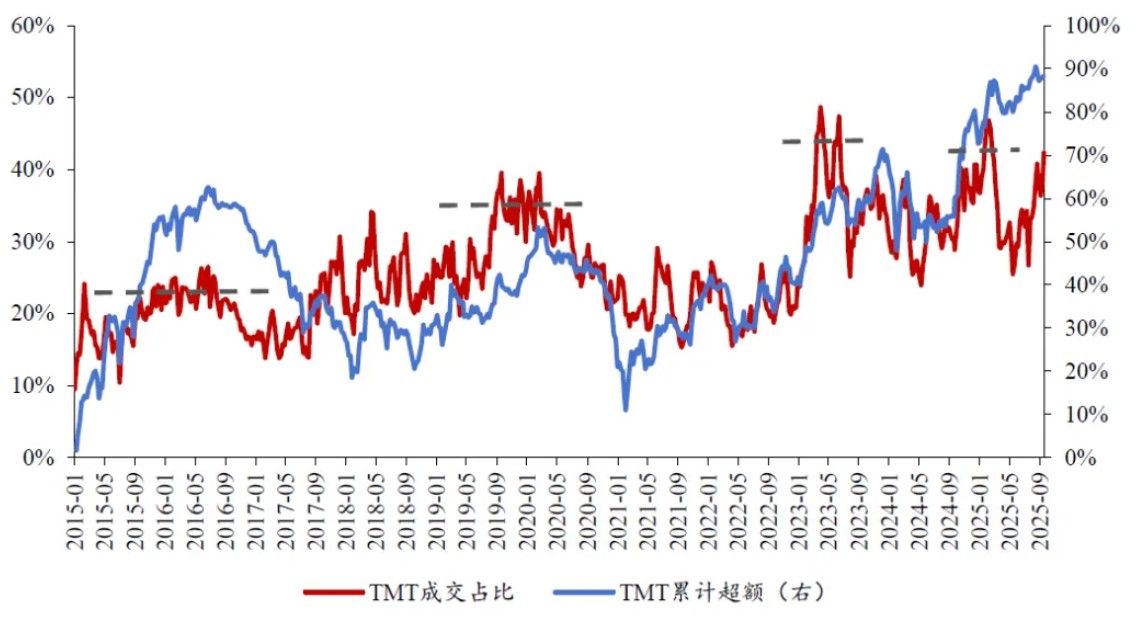

从我跟踪的拥挤度指标来看,近期TMT成交额占比大约在40%,从历史规律来看,当板块成交额占比超过30%后,短期波动的概率会显著增加。简单来说,就是在资金存量博弈效应下,一旦其他板块出现更有吸引力的投资机会,资金可能会从TMT板块流出,引发板块的调整。

图:TMT成交占比与累积超额

来源:浙商证券研究所

图:历次科技行情,TMT成交额占比中枢情况

不过,从长期看,牛市的核心主线不会发生根本变化。从产业逻辑看,当前半导体国产替代率仅20%,在自主可控大方向下,有望实现加速突围。此外,AI算力需求至少有3-5年增长周期,云侧硬件、端侧创新(AI眼镜、智能驾驶)的产业红利属于刚刚启动。如果行情能够有所调整,依然有必要从中寻找低吸机会。

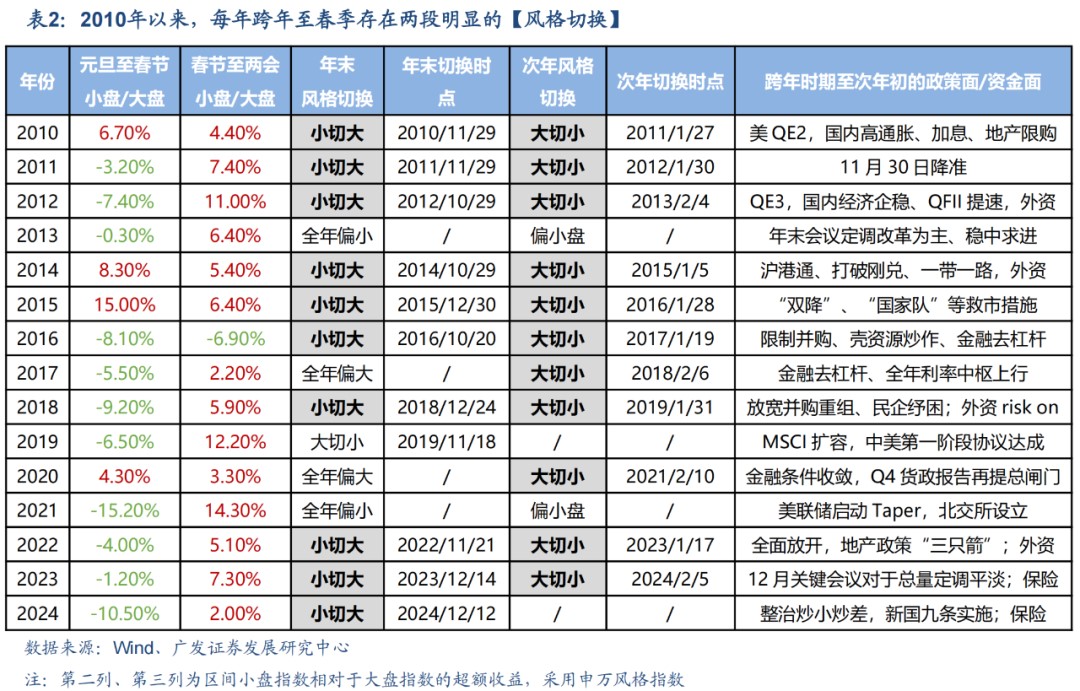

其实持有现金也是有机会成本的,资金更倾向于从不确定性中寻找确定性。根据观察,一般到四季度,大盘风格出现的机率较高,过往15年的四季度中,大盘风格出现9次,占比60%,分别为2010-2014年、2016、2017、2019、2020年四季度,其余6年的四季度均为小盘风格。

我自己的理解是,“小切大”可能有这几方面原因:1)四季度在政策预期的影响下,资金会根据政策定调提前布局,而与经济总量更为相关且大盘风格资产往往更受青睐;2)四季度往往面临一些不确定性因素,公募等机构为了保住已实现的收益,风险偏好被动下降,毕竟这次很多基金已经实现翻倍;3)保险等机构资金在年末通常会进行调仓换股,为下一年的投资布局做准备,它们更倾向于配置大盘蓝筹股等稳定的资产。

回到我自己的实盘,我倾向于给组合加入“老登股”守好当下收益,如果科技股调整出性价比,方能在分化行情里踩准节奏,稳稳穿越周期。最近给组合中调入了红利基金$景顺长城沪港深红利成长低波指数C(OTCFUND|007760)$,偏大盘价值风格的$交银启诚混合C(OTCFUND|014039)$,以及小盘量化基金$南华丰汇混合C(OTCFUND|021526)$。这几只基金,基本不用自己做择时了,在能见度低的市场环境中,让量化模型发挥自己的力量即可。

说起红利策略,最近听到的一场易方达基金杨正旺的路演还不错。他的核心结论是,红利的交易热度处于2022年以来的偏低水平,估值层面仍有优势;在风格再平衡的逻辑下,在小盘成长与大盘价值的收益率达到历史极致后,均值回归属于大概率事件。如果后续盈利周期迎来向上拐点,可以更多的关注“类股”属性强的周期红利。

感觉多听听这种路演还是很不错的,可以获得更多的研究视角,相当于站在巨人的肩膀上做投资。