#医药迎来“黄金坑”?#$东方红医疗升级股票发起C(OTCFUND|015053)$对于创新药板块近期的调整,我觉得这更像是在持续上涨后的技术性盘整和消化,而非中长期趋势的扭转。当前的行业基本面、政策环境和产业趋势,并未发生根本性改变。

一、如何理解本轮调整?

本轮调整更多是市场在连续上涨后的自发行为,主要原因包括:

前期快速上涨的消化:在经历2024年7月的低点后,创新药板块于2025年开年回暖并快速拉升,年内一度涨幅显著。短期累计涨幅较大,自然积累了调整压力。

回归理性估值:市场的热情有时会先行于基本面,部分管线或公司的价值可能在短期内被充分甚至过度反映。回调有助于估值回归更为理性的区间。

市场情绪的短期波动:作为高成长性板块,创新药本身波动性较大,容易受到短期市场情绪和资金流动的影响。

二、后市展望:为什么仍值得看好?

调整不改行业长期向好的核心逻辑,主要基于以下几点:

1. 政策支持明确且持续

政策已形成从研发、审批到支付的全链条支持体系。

研发审批:创新药临床试验申请审评时间已缩短至30个工作日,加快了上市速度。

医保支付:基本医保目录动态调整向创新药倾斜,同时探索设立商业健康保险创新药品目录(“丙类目录”),为高价值创新药提供了新的支付渠道。

2. 产业基本面进入兑现期

行业正从“研发投入期”迈向“商业化收获期”。

产品获批加速:2024年国家药监局共批准48款1类创新药,创2018年以来新高,2025年上半年获批数量继续处于高位。

出海与BD交易活跃:国内药企对外授权(BD)交易金额屡创新高,2025年上半年已达608亿美元。这不仅带来巨额现金流,更证明了国产创新药的全球竞争力。

企业盈利拐点临近:随着获批新药进入医保放量,以及海外授权收入确认,越来越多创新药企有望在2025-2028年实现扭亏为盈。

3. 技术驱动长期成长

中国创新药在ADC(抗体偶联药物)、双抗、细胞与基因治疗(CGT)等前沿技术领域已具备全球竞争力。同时,AI技术正深度融入药物研发,有望大幅提升效率、降低成本。

三、关于东方红医疗升级股票发起基金

1. 基金经理与策略

基金经理:江琦,拥有生物工程和金融学复合背景,超15年医药行业研究经验。

投资理念:其核心框架是“组合+周期+成长” 。

组合:通过配置不同类型公司(如高成长创新药企、低估值转型企业等)来管理风险。

周期:根据医药子行业周期动态调整持仓结构。

成长:长期核心在于捕捉技术成长带来的价值创造,尤其看好创新药从“1到10”的爆发阶段。

2. 历史业绩与持仓特征

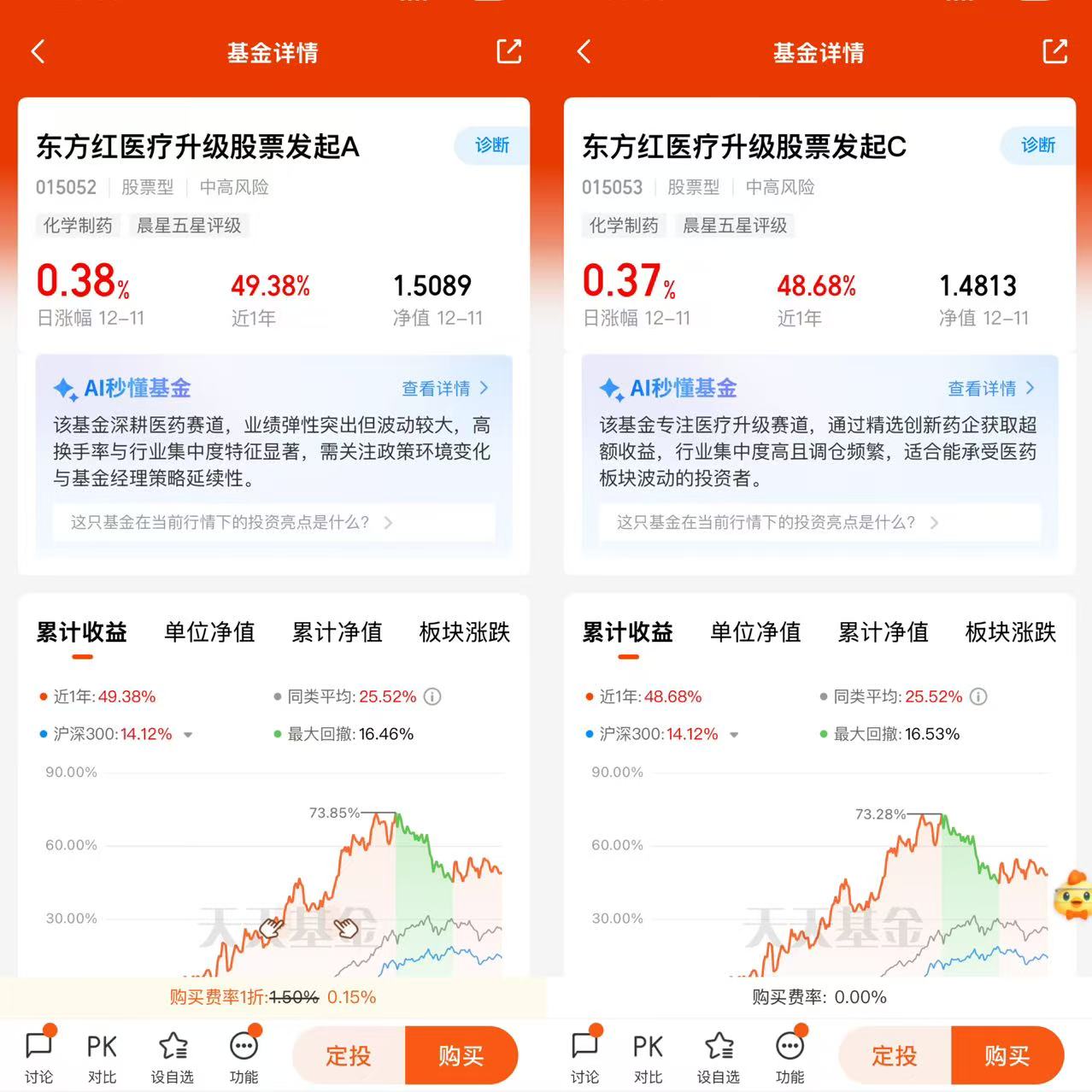

阶段业绩表现:根据基金2025年二季报,在截至2025年6月30日的不同时间段内,该基金A类份额的净值增长率及超额收益(即超越业绩比较基准的收益)如下:

近1年:净值增长47.54%,同期业绩比较基准收益率14.37%,超额收益33.17%。

成立以来(2022年3月29日至2025年6月30日):净值增长36.12%,同期业绩比较基准下跌16.94%,超额收益53.06%。

持仓集中度:前十大重仓股集中度较高,2025年二季度末达75.07%,主要聚焦于ADC、双抗、基因治疗等前沿技术领域的公司,并增加了港股创新药的配置。

创新药板块的长期成长逻辑坚实,当下的调整为看好后市的投资者提供了更好的布局时点,而非行情的终点。通过主动管理型基金布局,可以借助基金经理的专业能力,应对创新药行业高技术壁垒和个股风险高的问题。

东方红医疗升级基金是一只风格鲜明、持股集中、积极布局前沿技术的创新药主题基金。其历史超额收益显著,但与之对应,其波动和回撤风险也相对较高。它更适合能够理解并承受较高波动、希望纯粹捕捉创新药行业机会的积极型投资者。@东方红资产管理