#医药迎来“黄金坑”?#$东方红医疗升级股票发起C(OTCFUND|015053)$

当前创新药板块估值处于历史低位,A股创新药指数PE约35-54倍,处于近五年30%-40%分位点;港股创新药指数PE约22-25倍,处于近五年11%分位点,具备较高的安全边际。

一、创新药板块调整原因

创新药板块近期的调整主要受三大因素影响:政策变化、市场情绪波动和估值调整。

政策层面,国家医保局2025年新增商保创新药目录,与基本医保目录同步调整,旨在补充高价值但价格较高的创新药覆盖。这一政策变化虽然为创新药提供了新的支付渠道,但同时也带来了医保控费压力和商保谈判机制的不确定性。例如,医保目录调整强调”保基本”原则,商保创新药目录则聚焦创新程度高但暂未纳入基本医保目录的药品,由商保专家组独立评审 。这种”双轨制”政策在为创新药企提供新机会的同时,也增加了企业合规成本和市场预期的不确定性。

市场情绪方面,近期市场观望情绪浓厚,与美联储议息会议和国内政策预期相关,成交量萎缩。创新药板块前期涨幅显著,但近期因海外BD交易减少、流动性不确定性出现震荡。特别是9月高点以来,恒生创新药指数跌幅已达18%左右,部分投资者转向其他子行业,但创新药仍是核心主线。此外,市场担忧高投入研发的可持续性,部分企业因BD预期透支股价,如某ADC药企在交易公告后市值一度突破千亿,但随后因临床数据不及预期下跌30%,这种波动折板块从”概念炒作”向”基本面驱动”的转型。

估值因素方面,创新药板块经历了前期的估值修复后,当前处于理性调整阶段。A股创新药指数当前市盈率约35-54倍,处于近五年30%-40%分位点;港股创新药指数PE-TTM约22-25倍,处于近五年11%分位点 ,显著低于A股。这种”估值洼地”效应在科技革命加速的背景下尤为珍贵。值得注意的是,市场对BD交易的定价正从”情绪驱动”转向”理性评估”,投资者开始关注交易结构(如里程碑付款占比)和管线风险,而非单纯追逐BD概念。

二、当前创新药板块估值水平

当前创新药板块估值已进入历史低位区间,但不同细分领域和企业存在显著分化。

A股创新药板块估值处于近五年30%-40%分位点,中证创新药产业指数市盈率(PE-TTM)约35倍,市净率(PB)为3.1倍,处于近五年84.05%的历史低位。头部企业如恒瑞医药、药明康德等动态PE约30-40倍,处于合理偏低水平;而部分中小创新药企因BD交易预期透支,估值修复至40-60倍,存在一定资金博弈成分。从机构持仓角度看,2025年Q2所有基金对Biotech创新药的重仓市值达803.71亿元,环比增长39% ,占全市场重仓的2.39%,显示机构对创新药板块仍保持高度热情。然而,近期市场调整后,部分创新药ETF规模从年初的50亿元缩水至3.7亿元,加剧了短期波动。

港股创新药板块估值更为低廉,恒生港股通创新药指数PE-TTM约22-25倍,处于近五年11%分位点 。这一估值水平显著低于A股同类板块,主要原因是港股创新药企业研发费用率和销售费用率较高(2021年高点时港股创新药研发费用率、销售费用率分别为106%、45%),且A股流动性更强,享有估值溢价。然而,随着商业化加速,港股创新药企业研发费用率已降至2024年的45%,销售费用率降至35%,与A股创新药趋同。这种估值差异为投资者提供了布局机会。

从技术面看,A股创新药指数在2025年7-8月经历约15%回调后,9月成交量逐步放大,资金抄底迹象显现,技术形态上形成”双底”结构,MACD指标出现金叉。这表明市场可能已接近短期底部,但中长期趋势仍需观察。

三、创新药行业长期发展前景

创新药行业长期发展前景广阔,主要受益于技术进步、市场需求增长和政策支持三大驱动因素。

技术进步方面,中国创新药研发已进入全球第二梯队,基因编辑(如CRISPR-Cas9)和siRNA技术在癌症、遗传病领域取得临床进展。这些技术突破不仅提升了中国创新药的全球竞争力,也为行业带来持续增长动力。

市场需求方面,老龄化加速是中国创新药市场的核心驱动力。根据预测,2025年中国65岁及以上老年人口规模将达到2.23亿人,占人口总量的15.23% 。老年人医疗费用显著高于年轻人,尤其在肿瘤、慢性病等领域。同时,城市化带来的生活方式改变,使代谢性疾病、恶性肿瘤发病率上升,形成”治疗+预防”全周期需求,为创新药市场提供稳定增长基础。此外,中国创新药出海需求持续增长,2025年上半年国产创新药对外授权交易总额达660亿美元,首付款达81亿美元,两项数据均超去年全年总和。美国作为全球最大的药品市场,是中国药企海外授权的首选地,近十年,中国药企达成的海外授权项目中,与美国企业合作占比在50%左右。这种国际化趋势为创新药企业提供了更广阔的市场空间。

政策支持方面,2025年国家医保局与卫健委联合发布《支持创新药高质量发展的若干措施》,覆盖研发、审批、支付全链条,明确”设置创新药价格稳定期”、“简化出海审批流程”等16项举措 。这些政策直接提振市场信心,为创新药发展提供了政策保障。此外,2025年国谈结果于12月7日公布,新增114种药品进入国家医保药品目录,其中50种是一类创新药;19种药品纳入首版商保创新药目录,包括五款CAR-T品种。医保目录的扩容和商保目录的创新为行业带来新的机遇,尤其是对高价值药物的支付体系提供了更多保障。

四、东方红医疗升级股票基金分析

东方红医疗升级股票基金(A类015052,C类015053)成立于2022年3月29日,是一只聚焦医疗升级主题的股票型基金。该基金采用”强成长+低估值”的哑铃型配置策略,通过精选个股实现超额收益。

基金投资策略方面,东方红医疗升级股票基金采用”组合+周期+成长”的三维模型。具体而言,该基金将医药行业视为微缩资本市场,构建”足球队”组合模型:前锋(高成长创新药)占比约60%,追求高弹性;中后卫(转型传统药企)占比约25%,提供稳定现金流;预备队(低估值拐点标的)占比约15%,等待价值重估。基金经理江琦在2022年3月管理该基金,其投资方法论强调”政策为舵,增速为帆”,注重创新药技术突破与商业化能力的平衡。

基金经理能力方面,江琦拥有上海交大生物工程本科和金融学硕士的复合背景,具备15年医药行业研究经验,曾任职券商首席分析师及买方,形成独特的全生命周期研究体系。她的投资框架既关注上市前阶段的药物设计科学性、临床方案合理性,也考察上市后的商业化能力,同时保持前瞻性布局。例如,她2022年布局百利天恒时其市值不足50亿元,2025年已达300亿元,涨幅超500%。这种深度研究与趋势捕捉能力是基金长期超额收益的重要保障。

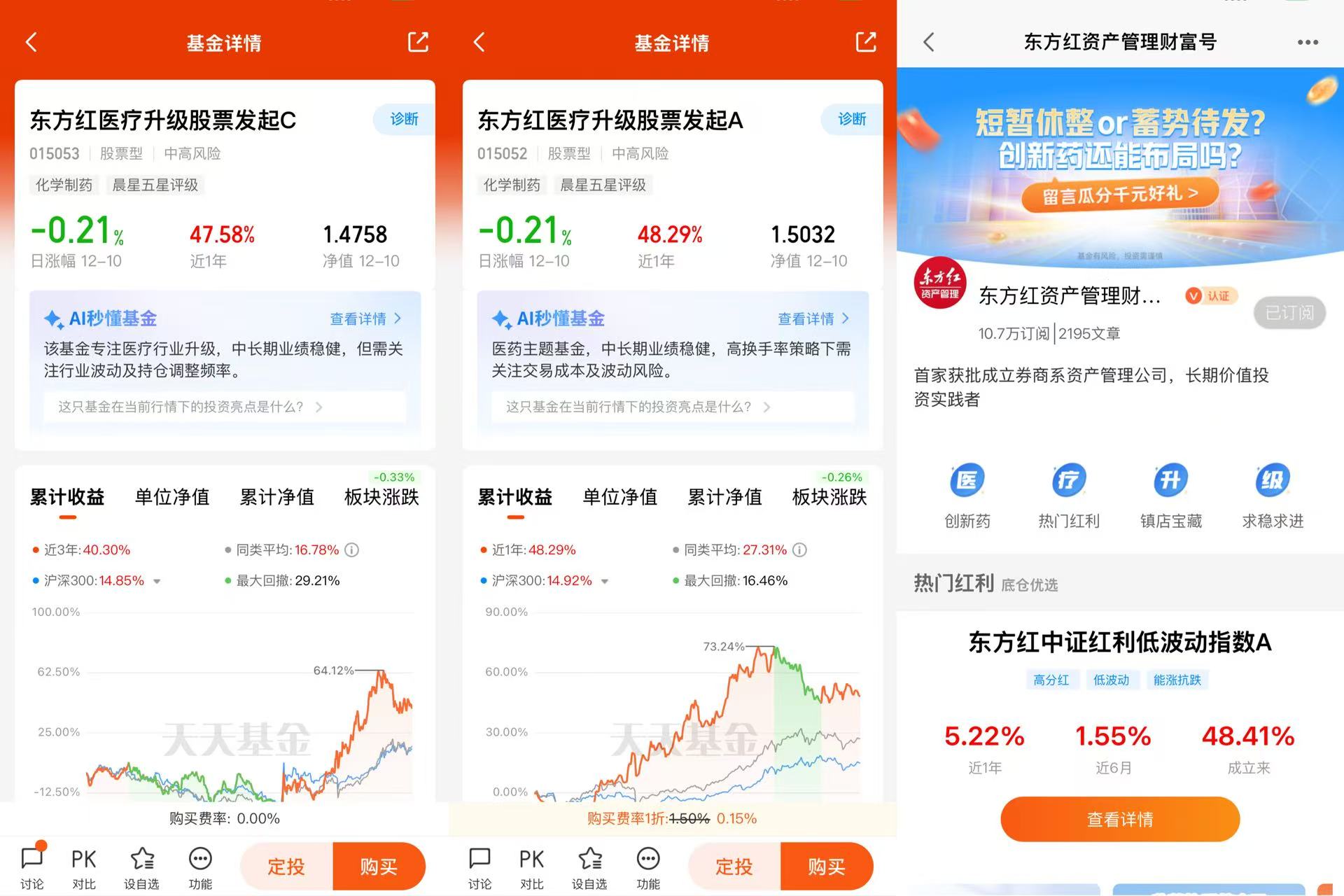

基金历史表现方面,东方红医疗升级股票基金成立以来收益率达70%(截至2025年12月10日),近一年收益率47.58%,近三年收益率40.30%,均显著跑赢基准(中证全指医药卫生指数70%+恒生医疗保健指数10%)。风险收益比方面,近三年夏普比率为0.39,风险收益比优异。最大回撤控制方面,近三年最大回撤为29.21%,低于行业平均,显示较强的风控能力。

基金持仓结构方面,截至2025年9月30日,东方红医疗升级股票基金前十大重仓股集中度达79%,主要布局于创新药及生物制药领域,包括百利天恒(9.75%)、迪哲医药(9.65%)、康弘药业(9.16%)、科伦博泰生物-B(8.51%)、恒瑞医药(5.93%)、三生制药(5.27%)、诺诚健华(5.14%)、泽璟制药(4.79%)、华东医药(4.75%)和特宝生物(4.34%)。这些标的涵盖了全球首创(FIC)品种相关企业(如百利天恒、泽璟制药)和与跨国巨头存在战略合作的企业(如迪哲医药、科伦博泰生物-B),形成了”核心创新+转型价值”的多元持仓结构。

五、未来投资机遇展望

技术突破方向:基因编辑、双抗、ADC等前沿技术领域将持续释放投资机会。例如,基因编辑技术在癌症治疗、遗传病治疗等领域具有广阔应用前景 ;双抗技术在肿瘤免疫治疗领域有望实现”全人群获益” ;ADC技术在肿瘤靶向治疗领域已显示出显著优势 。这些技术领域的突破将推动相关企业业绩增长和估值提升。

商业化加速领域:已进入临床III期或NDA阶段的创新药企业将迎来业绩爆发期。例如,百济神州在2025年三季度首次实现盈利,全年营业收入上调至362-381亿元;康方生物PD-1/VEGF双抗在肺癌一线临床试验中击败全球顶级产品K药,预计未来销售空间巨大。这些企业通过”研发投入→临床突破→商业化变现→反哺研发”的正向循环,已逐步实现盈利拐点。

国际化布局企业:具备海外BD能力和自主出海能力的创新药企业将获得更广阔的发展空间。例如,科伦博泰与Visara达成授权许可协议,交易总金额达9600万美元;普瑞金与Kite就体内原位编辑疗法领域达成合作,交易总金额最高可达15.20亿美元。这些企业通过海外授权合作,不仅增厚了利润,也提升了全球市场影响力。

政策红利受益企业:积极参与医保谈判和商保目录的企业将获得更多支付支持。例如,恒瑞医药有10款产品首次被纳入2025新版国家医保目录,覆盖肿瘤、代谢、心血管疾病等多个领域;信达生物有7款创新产品成功纳入医保目录。这些企业通过医保和商保目录的双重覆盖,扩大了市场份额和销售规模。

创新药行业长期增长逻辑未变,当前调整或为中长期配置的黄金机会。东方红医疗升级股票基金作为一只聚焦医疗升级主题的股票型基金,通过”强成长+低估值”的哑铃型配置策略,实现了长期稳健的超额收益,具有较高的投资价值。

东方红医疗升级股票基金作为一只聚焦医疗升级主题的股票型基金,通过”强成长+低估值”的哑铃型配置策略,实现了长期稳健的超额收益,远超同类平均水平。

基金经理江琦拥有生物工程+金融学复合背景,15年医药行业研究经验,形成了独特的全生命周期研究体系。这种专业背景和投资能力是基金长期超额收益的重要保障。投资框架强调”政策为舵,增速为帆”,注重创新药技术突破与商业化能力的平衡。综合判断,创新药行业长期增长逻辑未变,当前调整或为中长期配置的黄金机会,通过东方红医疗升级股票基金布局创新药板块具有较高的性价比。

创新药行业正处于从”概念炒作”向”基本面驱动”的转型阶段,估值已从高位回落至合理区间,为长期投资者提供了较好的入场机会。东方红医疗升级股票基金作为一只专业聚焦创新药领域的基金,具有较高的投资性价比,值得我们长期关注和配置。@东方红资产管理