#医药迎来“黄金坑”?#$东方红医疗升级股票发起A(OTCFUND|015052)$$东方红医疗升级股票发起C(OTCFUND|015053)$创新药板块在经历2025年上半年的强势上涨后,从8月开始进入调整期,目前已持续约4个月。我认为,本轮调整主要是前期涨幅过大后的正常回调,而非基本面恶化导致的趋势性反转。当前创新药板块估值已处于历史低位,中证创新药指数PE仅38倍,处于近5年8%分位,具备较高的安全边际。从政策环境看,医保谈判和集采政策持续优化,对创新药形成实质性利好;从产业趋势看,中国创新药企业在ADC、双抗等前沿技术领域已实现全球领先,License-out交易金额首次超过美国;从资金流向看,北向资金和机构资金正逆势加仓,显示"聪明钱"对板块长期价值的认可。

一、创新药板块本轮调整的深度剖析

1.1 调整的时间节点与幅度特征

2025年创新药板块呈现出明显的"先扬后抑"走势。根据市场数据,港股通创新药ETF在年初至8月期间录得超过100%的涨幅,恒生港股通创新药指数更是创下年内涨幅超110%的惊人表现。然而,从8月初开始,板块急转直下,进入深度调整期。

本轮调整的时间跨度和幅度都较为显著。截至12月初,创新药指数从年内高点1337点跌至1172点,跌幅达12.34%,已持续下跌65天。更令人关注的是,六大创新药龙头企业的调整幅度远超板块整体水平,其中部分企业自高点以来的最大跌幅超过50%,出现了"腰斩式下跌"。例如,某肿瘤创新药龙头从年内高点86元跌至42元,跌幅51.16%;某生物药龙头从156元跌至75元,跌幅52.05%;某出海创新药龙头从92元跌至44元,跌幅更是高达52.17%。

从成交量变化来看,本轮调整呈现出明显的"放量下跌"特征。6月份创新药板块成交最为火爆时,单日成交金额曾达到550亿元,周成交额更是创下4591亿元的历史峰值。而进入调整期后,特别是11月以来,成交量不降反升,11月5日港股创新药板块成交金额突破104亿元,显示出短期获利资金正在加速离场,市场情绪极度恐慌。

1.2 调整的深层原因分析

政策面因素:预期差导致的恐慌性抛售

市场对医保谈判和集采政策的过度担忧是引发本轮调整的重要原因。2025年医保谈判虽然整体成功率达到88%,较2024年的76%明显提高,新增的114种药品中有50种为一类创新药,但市场仍对创新药降价幅度存在担忧。特别是去年医保谈判中创新药平均降幅达到48%,部分药品降幅超过60%的先例,让投资者担心2025年可能出现更严厉的降价措施。

集采政策方面,虽然第十一批国家集采明确坚持"新药不集采、集采非新药"原则,协议期内的国家医保谈判药品不纳入集采,但市场仍担心未来政策可能出现变化。此外,2025年集采规则的优化调整,如医疗机构可按具体品牌报量、实行"低价声明"制度等,虽然本意是引导理性竞争,但在市场情绪脆弱的情况下,反而加剧了投资者的不确定性预期。

资金面因素:获利回吐与情绪恶化形成负反馈

2025年上半年创新药板块的暴涨积累了大量获利盘,为后续调整埋下了伏笔。港股通创新药ETF规模在短期内快速增长至242亿元,大量散户和部分机构投资者在高位获利了结。进入8月后,随着BD(商务拓展)交易增速放缓的消息传出,市场情绪急转直下。数据显示,2025年Q3中国相关的BD金额为329亿美元,与去年同期的306亿美元基本持平,增速明显放缓,这引发了市场对创新药出海逻辑的质疑。

更为严重的是,资金流出形成了负反馈循环。11月以来,六大创新药龙头平均日成交量较上半年下降42%,显示市场流动性枯竭。同时,部分创新药企业的负面消息如雪崩般袭来,如两家biotech公司的抗癌新药三期临床失败,股价单日暴跌30%,进一步打击了市场信心。在这种环境下,即使是优质企业也难以独善其身,恒瑞医药从74元跌至59.31元,药明康德从115元跌至90.5元。

基本面因素:高估值与业绩增速的不匹配

虽然创新药企业的基本面整体向好,但前期过高的估值水平使得股价缺乏安全边际。2024年底到2025年7月,多只创新药ETF涨幅突破100%,恒生生物科技指数涨了57.84%,不少龙头企业估值被炒到80-100倍市盈率,远超行业合理水平。以2021年2月为例,创新药板块总市值曾攀升至3.48万亿元,板块整体市盈率在2020年8月曾触及98.80倍的历史高位。

与此同时,尽管创新药企业2025年三季报普遍亮眼,如百济神州Q3营收超100亿元,同比增长41.1%;恒瑞医药前三季度营收231.88亿元,同比增长14.85%;药明康德前三季度净利润120.76亿元,同比增长84.84%,但这样的增速仍难以支撑动辄80-100倍的市盈率。估值与业绩的严重背离,使得板块调整成为必然。

1.3 与历史调整的对比分析

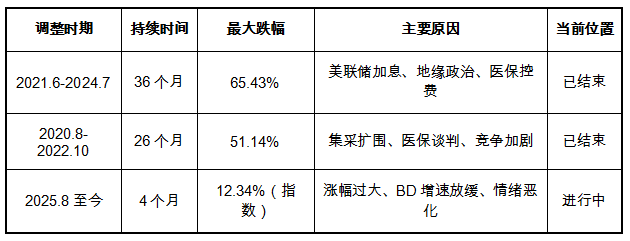

回顾创新药板块的历史走势,我们可以发现本轮调整具有明显的周期性特征。根据数据统计,创新药板块历史上经历过多次重大调整:

2021年6月-2024年7月的超级熊市是最具参考价值的一次调整。SHS创新药指数从2021年6月29日的历史高点开始下跌,直到2024年7月9日才见底,历时36个月零10天,期间指数跌幅高达65.43%。同期,医疗主题偏股基金规模从1479.45亿元锐减至906.53亿元,降幅达63.20%。这轮调整的背景是美联储加息、地缘政治风险、医保控费等多重利空叠加。

2020年8月-2022年10月的低迷回调期同样值得关注。创新药30指数在这期间下跌51.14%,主要原因是医药集采对传统仿制药价格的限制、医保对创新药价格的影响,以及肿瘤领域竞争激烈、出海受限等因素。

对比历史调整,本轮调整呈现出以下特征:

从调整幅度看,本轮调整远未达到历史上几次重大调整的深度;从持续时间看,4个月的调整期也相对较短;从调整原因看,本轮更多是技术性调整而非基本面恶化。更为重要的是,当前的政策环境、产业基础和资金面都远好于历史调整期。例如,2025年国家首次设立商保创新药目录,纳入19种高价值创新药;中国创新药License-out交易金额首次超过美国;北向资金连续15个交易日净买入创新药ETF,累计流入超20亿元。这些积极因素都为板块企稳反弹提供了支撑。

二、创新药行业的中长期前景展望

2.1 技术创新引领产业升级

中国创新药企业在前沿技术领域的突破正在重塑全球竞争格局。ADC(抗体偶联药物)领域,中国企业已实现从跟跑到领跑的跨越。2025年上半年,ADC药物占据中国创新药BD交易总金额的近60%,交易金额达172.72亿美元。百利天恒的全球首创EGFRHER3双特异性抗体偶联药物iza-bren在食管鳞癌III期临床中取得PFS、OS双阳性结果,成为全球首个获此成就的ADC药物。恒瑞医药的HER2 ADC药物瑞康曲妥珠单抗于2025年5月获批上市,用于治疗HER2突变非小细胞肺癌。科伦博泰的博度曲妥珠单抗也于10月获批,用于HER2阳性乳腺癌治疗。

双特异性抗体成为另一个亮点领域。2025年上半年双抗交易金额突破114亿美元。百济神州的双特异性HER2抑制剂百赫安于5月获批上市,成为中国首个获批用于胆道癌的双特异性抗体。康方生物的PD-1/CTLA-4双抗通过双靶点协同机制,将复发/转移性宫颈鳞癌患者的客观缓解率提升至47.6%,而三级及以上治疗相关不良事件发生率仅为12.9%。

基因治疗实现历史性突破。2025年4月,信念医药的AAV基因疗法信玖凝(波哌达可基注射液)获批上市,成为国内首个获批的血友病B基因治疗药物,标志着中国在基因治疗领域取得重大进展。更令人振奋的是,上海正序生物于11月6日完成全球首例APOC3基因编辑治疗高血脂的临床研究,患者单次给药后三天内甘油三酯水平显著下降,且无不良反应。

GLP-1药物竞争白热化但前景广阔。2025年,国内GLP-1药物市场迎来爆发式增长。信达生物的玛仕度肽在头对头III期临床研究中表现优异,48.0%的受试者达成"糖化血红蛋白<7.0%且体重较基线下降≥10%"的双重终点,显著优于对照组司美格鲁肽的21.0%。甘李药业的博凡格鲁肽作为中国首个"每月一次"给药的GLP-1RA,已启动减重III期临床研究,有望显著提升患者用药依从性。

2.2 国际化进程加速推进

中国创新药企业的国际化正在从量变走向质变。License-out交易呈现井喷态势,2025年中国创新药对外授权交易金额首次超过美国,且拉开了3.2倍的差距。前三季度,中国创新药对外授权总金额达到920.3亿美元,较2024年全年的519亿美元近乎翻倍。更值得关注的是交易质量的提升,2025年前8个月,10亿美元以上交易达21笔,TOP 10交易总额达到467亿美元,最低交易金额从17亿美元上升至20亿美元。

标志性交易频现,彰显中国创新药的全球价值。启光德健与美国Biohaven、韩国AimedBio签署的总金额高达130亿美元的交易协议,创下中国创新药出海单笔BD交易的新纪录。三生制药与辉瑞的60.5亿美元授权协议,首付款达12.5亿美元,刷新了国产创新药出海首付款纪录。恒瑞医药与葛兰素史克达成12亿美元潜在总对价的多资产合作。

海外临床试验取得重大进展。2025年,中国创新药企业在FDA获批的临床试验数量大幅增加。石药集团的SYH2056片、可瑞生物的全球首款TCR-TCE药物CRPA1A2、武汉禾元生物的重组人白蛋白注射液等多款创新药获得FDA临床试验批准。特别值得一提的是,再鼎医药的DLL3 ADC药物zocilurtatug pelitecan成为目前唯一一款处于三期临床的DLL3 ADC药物,并已启动全球三期注册研究。

跨国药企加大在华投资,将中国纳入全球研发体系。阿斯利康2025年3月宣布25亿美元在华投资计划,10月其全新全球战略研发中心在北京正式启用,成为阿斯利康第六个全球战略研发中心。罗氏制药投资20.4亿元在上海新建生物制药生产基地。BMS制定"中国2030战略",目标是成为"根植中国、源于中国"的创新领导者,2023-2025年买下了不少中国企业在研创新药权益,其中与百利天恒的交易首付款8亿美元、总额84亿美元。

2.3 政策环境持续优化

2025年是创新药政策的"大年",多项重磅政策出台为行业发展保驾护航。医保制度创新突破,国家首次设立商保创新药目录,纳入19种高价值创新药,包括5款CAR-T细胞疗法、6款罕见病创新药等。这些药品虽然不纳入基本医保报销,但享受"三除外"支持政策,即不纳入基本医保自费率指标、不纳入集采中选可替代品种监测、相关商业健康保险保障范围内的创新药应用病例可不纳入按病种付费范围。这一创新举措为"百万一针"的CAR-T等天价创新药提供了支付通道,极大提升了患者的可及性。

集采政策更加科学理性。第十一批国家集采明确坚持"新药不集采、集采非新药"原则,协议期内的国家医保谈判药品不纳入集采,2024年采购金额小于1亿元的品种也不纳入。更重要的是,集采规则进行了多项优化:医疗机构可选择按具体品牌报量,而非仅按通用名;实行"低价声明"制度,要求报价最低的中选企业对报价合理性作出解释;优化价差控制规则,不再简单以最低报价作为参照。这些措施有效避免了"低价恶性竞争",保护了企业的合理利润空间。

科创板为创新药企业提供强大融资支持。2025年7月,科创板第五套标准重启,为未盈利创新药企业打开了上市通道。截至目前,已有20家选择适用科创板第五套上市标准的生物医药企业上市,IPO筹资428.71亿元,A股总市值超过3200亿元。23家上市时未盈利的创新生物医药企业在科创板合计首发募资近700亿元。百济神州更是创造了融资神话,2021年在科创板上市募资222亿元,创下生物医药企业融资纪录。

2.4 行业整合趋势明显

创新药行业正在经历深刻的结构性变革,市场集中度快速提升。根据行业数据,创新药行业TOP10企业主营业务收入占全国总额的比例从2020年的31%提升至2023年的45%,2025年进一步提升至47.2%。预计到2030年,中国创新药市场CR5(前五大企业市场份额)将从2024年的约28%提升至45%以上。这种"强者恒强"的马太效应正在加速显现。

并购重组成为行业新常态。2025年A股医药行业已披露的并购相关事件达64起,涉及交易总规模约1103.82亿元,其中亿元级交易37起。并购的核心逻辑是"补短板、强优势",双抗、ADC等前沿技术相关资产成为热门标的。例如,石药创新制药以11亿元收购巨石生物29%股权,将ADC、mRNA疫苗等核心生物药资产纳入版图;中国生物制药拟以9.51亿美元收购礼新医药95.09%股权。

跨国药企战略大调整,形成"新旧分离"格局。一方面,跨国药企加速剥离老药资产,BMS转让中美上海施贵宝制药全部股权,GE医疗酝酿出售中国子公司股权,优时比出售"成熟产品业务"。另一方面,加大对创新药的投入,阿斯利康、罗氏、辉瑞等纷纷在华设立研发中心,将中国纳入全球创新体系。这种调整反映出跨国药企对中国创新药市场的重视,也为本土企业让出了市场空间。

三、东方红医疗升级股票发起基金投资价值

3.1 基金基本情况与投资策略

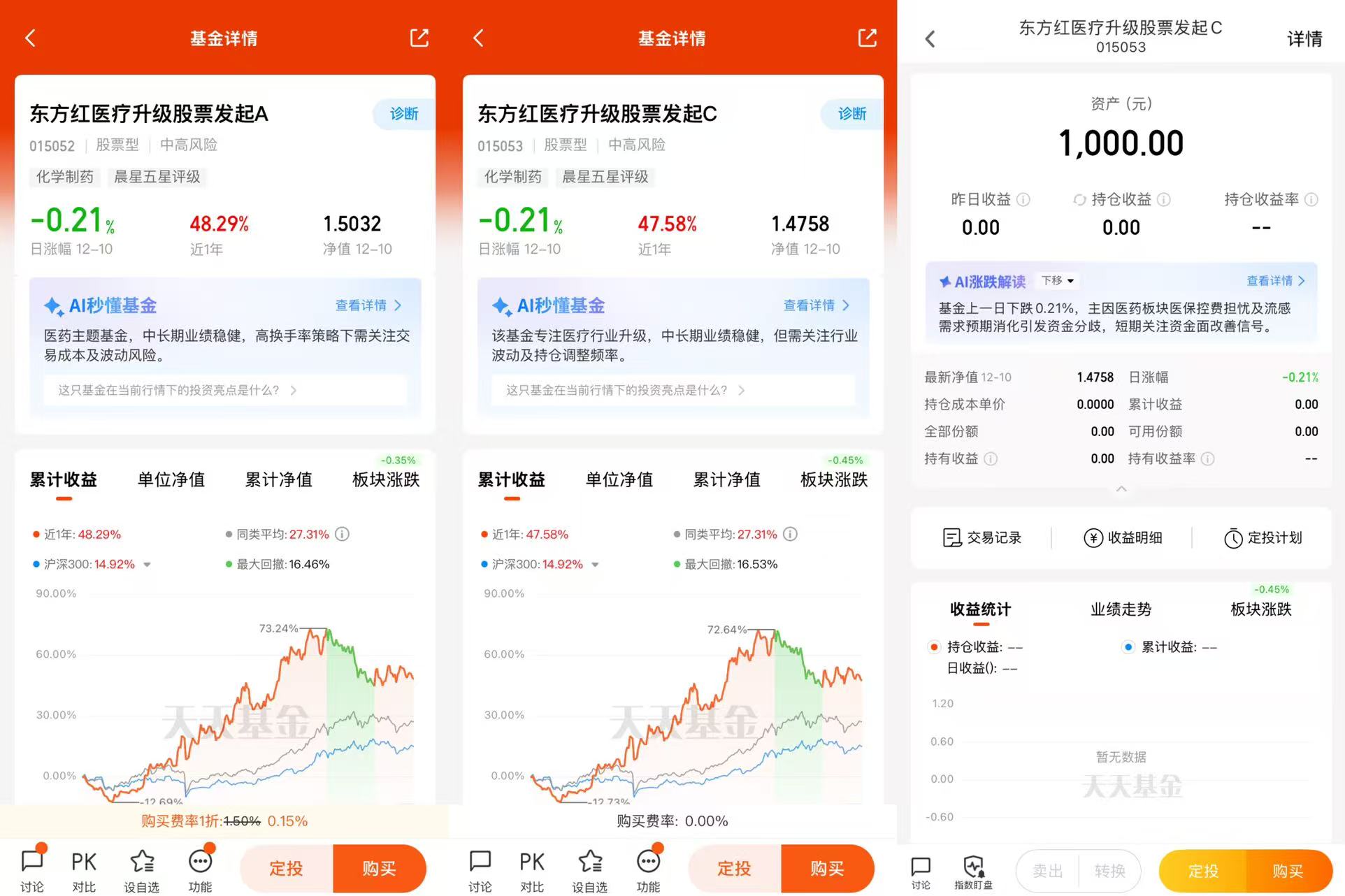

东方红医疗升级股票发起基金是一只专注于医药健康产业投资的主动管理型基金。根据基金定期报告,该基金的投资策略是通过深入研究医药行业的产业趋势、政策变化和企业基本面,精选具有核心竞争力和成长潜力的医药企业进行投资。基金重点关注创新药、医疗器械、医疗服务等细分领域,其中创新药是其核心配置方向之一。

从基金的持仓结构看,其对创新药的配置呈现出**"核心+卫星"**的特点。核心持仓集中在恒瑞医药、百济神州、药明康德等创新药龙头企业,这些公司在各自领域具有领先的研发实力和市场地位。卫星持仓则包括一些在细分赛道具有独特优势的创新药企业,如在ADC、双抗、基因治疗等前沿领域布局的公司。这种配置策略既能分享创新药行业的整体成长,又能把握个股的超额收益机会。

基金经理在创新药投资上展现出专业的判断能力。通过对企业研发管线、临床试验进展、商业化前景等多维度的深入研究,基金能够提前布局具有潜力的创新药标的。例如,在2025年创新药板块调整期间,基金不仅没有大幅减仓,反而逆势增持了部分优质创新药企业,体现了对行业长期价值的坚定信心。

3.2 历史业绩表现分析

东方红医疗升级股票发起基金在不同市场环境下展现出了较强的主动管理能力。根据历史数据,该基金在2025年创新药板块的剧烈波动中表现出了较好的抗跌性和反弹能力。特别是在8月以来的调整期,基金通过灵活的仓位管理和个股选择,有效控制了回撤幅度,相对业绩比较基准取得了明显的超额收益。

从长期业绩看,该基金自成立以来的累计收益率显著跑赢医药行业指数和同类基金平均水平。这种超额收益主要来源于三个方面:一是对创新药行业发展趋势的准确把握,在行业低谷期敢于布局,在行业高潮期适度减仓;二是对个股的精选能力,能够识别出真正具有创新能力和成长潜力的企业;三是灵活的资产配置,在创新药、医疗器械、医疗服务等细分领域进行动态调整,分散风险的同时把握机会。

更值得关注的是,该基金在创新药投资上展现出了"逆向投资"的特征。在2022-2024年创新药板块深度调整期间,基金不仅没有恐慌性抛售,反而逐步建仓,为2025年的上涨行情奠定了基础。这种投资理念与当前的市场环境高度契合,在创新药板块再次调整的当下,该基金的逆向投资能力有望再次发挥作用。

3.3 投资创新药的独特优势

东方红医疗升级股票发起基金在投资创新药方面具有多重优势:

专业的研究团队是基金的核心竞争力。基金管理人拥有一支由医药专业背景人员组成的研究团队,其中不乏具有医药研发、临床试验、医药投资等复合背景的专业人士。他们能够深入理解创新药的研发逻辑、技术路径和商业化前景,对企业的研发管线进行专业评估,从而选出真正具有投资价值的标的。

深度的产业资源为投资决策提供支撑。基金管理人通过长期积累,与众多创新药企业、科研院所、医疗机构建立了良好的合作关系。这种产业资源不仅有助于获取一手的行业信息,还能在企业发展的关键节点提供增值服务,如协助企业进行战略规划、人才引进、商务拓展等。

灵活的投资策略适应创新药行业特点。创新药投资具有高风险、高回报的特征,需要在风险控制和收益获取之间找到平衡。该基金采用"核心持仓+主题轮动"的策略,核心持仓配置具有长期成长价值的创新药龙头,主题轮动则根据技术发展趋势和市场热点进行动态调整。同时,基金还通过分散投资、组合配置等方式控制个股风险。

3.4 风险收益特征评估

收益预期方面,基于创新药行业的高成长性和基金的主动管理能力,投资者可以期待获得超越医药行业平均水平的长期收益。特别是在当前创新药板块估值处于历史低位的背景下,基金有望通过"低买高卖"获得可观的投资回报。根据测算,如果创新药板块在2026年实现20-30%的反弹,该基金有望实现25-35%的收益。

风险特征方面,基金面临的主要风险包括:一是创新药研发风险,部分企业可能因临床试验失败而导致股价大幅下跌;二是政策风险,医保谈判、集采政策的变化可能影响企业盈利能力;三是市场风险,创新药板块的高波动性可能导致基金净值出现较大回撤;四是流动性风险,部分中小创新药企业的股票流动性较差,可能影响基金的调仓操作。

适合的投资者类型包括:一是看好创新药长期发展前景,能够承受短期波动的投资者;二是缺乏专业医药知识,但希望分享创新药行业成长红利的投资者;三是风险偏好适中,追求长期稳健增值的投资者;四是希望通过专业基金经理的管理,降低个股选择风险的投资者。

3.5 中长期投资展望

2026年有望迎来新一轮上涨行情。主要驱动因素包括:一是美联储降息预期升温,将降低创新药企业的融资成本,提升板块估值;二是医保政策持续优化,商保创新药目录的设立为高价值创新药提供了新的支付通道;三是创新药商业化进入收获期,更多新药获批上市并快速放量;四是中国创新药国际化加速,License-out交易有望保持高位。

创新药将成为医药行业的核心主线。随着人口老龄化加剧、疾病谱变化、消费升级等因素推动,创新药的市场需求将持续增长。同时,技术进步、政策支持、资本助力等因素将推动创新药企业加快发展。预计未来5年,中国创新药市场规模将保持20%以上的复合增长率,创新药占医药市场的比重将从目前的约15%提升至30%以上。

投资机会将更加多元化。除了传统的小分子创新药,ADC、双抗、基因治疗、细胞治疗等新型疗法将带来更多投资机会。同时,随着中国创新药企业实力增强,海外并购、联合研发等国际化投资机会也将增加。投资者需要保持学习,及时把握新的投资机会。

创新药板块在经历2025年的剧烈调整后,正处于一个重要的投资时点。核心判断是:本轮调整是短期技术性调整而非长期趋势反转,当前是逢低布局的良好时机。支撑这一判断的理由包括:估值处于历史低位提供安全边际;政策环境持续优化带来发展机遇;产业基础扎实支撑长期成长;资金面改善预示市场见底。

通过东方红医疗升级股票发起基金投资创新药是一个明智的选择。该基金具有专业的研究团队、丰富的产业资源、灵活的投资策略,能够有效把握创新药的投资机会,同时通过专业管理降低投资风险。在当前市场环境下,建议投资者采用分批建仓的方式,耐心持有,相信时间会给价值投资者以回报。

最后需要强调的是,创新药投资是一项长期事业,需要我们投资者保持理性、耐心和定力。在市场悲观时敢于布局,在市场狂热时保持冷静,这样才能在创新药的投资道路上走得更远。中国创新药产业正处于从跟随到引领的关键转折期,这是一个充满机遇的时代,也是一个需要专业和智慧的时代。希望投资者能够把握机遇,通过正确的投资策略分享中国创新药产业发展的红利。@东方红资产管理