#天天基金调研团#

$东方红医疗升级股票发起A$ $东方红医疗升级股票发起C$

在医药板块历经寒冬与暖春的周期轮回中,东方红医疗升级股票发起基金以创新药为刃,斩获超额收益。基金经理江琦以十五年深耕产业的慧眼,精准捕捉ADC、双抗等前沿技术浪潮,在波动的市场中织就一幅"守正出奇"的投资图景。

2025年11月26日我参加了东方红基金 江琦 经理的调研,让我们一起揭开这只业绩出色的基金的面纱,欢迎批评指正。

第一部分:创新药板块短期波动下的长期价值与投资逻辑重构

近期,创新药板块经历显著回调。数据显示,近两个月(9月至11月)中证沪港深创新药产业指数(931409)和国证港股通创新药指数(987018)跌幅达到10%以上。这一波动主要受外部政策传闻、个别标的异常波动及市场情绪扰动影响。但是行业基本面未发生实质性扭转,长期向好逻辑依然稳固。

一、回调原因剖析:情绪面冲击而非基本面恶化,外部政策传闻放大短期不确定性。

9月中旬,市场传闻美国拟对中国创新药实施限制,导致板块恐慌性抛售。然而,该政策仅处于草案阶段,且主要针对临床早期药物而非已上市产品。从历史经验看,政治噪音难以改变大型药企(MNC)通过BD合作引入外部创新管线的长期趋势。中国创新药在高效率、低成本及前沿技术(如ADC、双抗)领域的竞争力已获全球认可,欧洲、日本等替代市场仍积极寻求合作。指数成分股波动加剧市场脆弱性9月国证港股通创新药指数成分股药捷安康-B出现单日振幅124%的“蹦极行情”,因其上市不足三个月且无营收,被快速纳入指数后引发被动资金被动调仓,放大了板块波动。此类个股风险暴露了指数编制规则对新兴企业的包容性与潜在缺陷,但并未代表行业整体基本面。技术性调整与资金轮动需求创新药板块年初至8月累计涨幅显著(中证沪港深创新药指数年内最高涨超58%),部分资金获利了结压力增大。叠加同期市场热点向算力、电池等板块轮动,资金分流加剧短期回撤。

二、基本面验证:业绩增长与产业升级支撑长期逻辑

三季报验证盈利拐点,BD出海持续放量收入端强劲增长:

2025年第三季度,创新药板块营收同比增长36%,归母净利润由亏转盈,达15亿元。龙头公司如百济神州单季度营收100.8亿元,扭亏为盈;恒瑞医药前三季度净利润57.51亿元,同比增长24.5%。BD交易赋能国际化:2025年前三季度,中国创新药出海交易频现,如恒瑞医药与GSK达成120亿美元合作,科伦药业ADC药物以14亿美元授权默沙东。BD交易不仅带来首付款收益,更通过海外分级销售分成构建长期收入曲线。政策支持全链条优化,支付环境持续改善国家医保局与卫健委联合发布《支持创新药高质量发展的若干措施》,从研发、审评、支付等多维度构建支持体系。医保动态调整机制加速创新药准入,如泽璟制药重组人凝血酶纳入医保后销量显著增长。“医保+商保”双层支付体系逐步完善,突破传统医保基金压力限制,为高值创新药提供更广阔市场空间。产业竞争力质变:从跟跑到领跑中国创新药在ADC、双抗/mRNA等前沿领域已跻身全球第一梯队。研发模式从Me-too向First-in-class升级,如百利天恒双抗ADC药物BL-B01D1创下84亿美元交易纪录。企业从“销售驱动”转向“研发驱动”,A股创新药企研发投入占比超20%的达31家。

三、长期利好:三重动力驱动行业穿越周期

未满足的临床需求与老龄化刚需:

中国肝癌、胃癌等疾病占全球病例40%-50%,但过去靶向药主要依赖进口且疗效有限。国产创新药如荣昌生物维迪西妥单抗针对亚洲患者优化,客观缓解率提升至60%,费用降低70%。随着人口老龄化加深,慢性病、肿瘤治疗需求将持续扩容。全球化红利与供应链自主可控地缘政治风险强化医药自主可控必要性。美国《生物安全法案》等外部压力倒逼国产替代加速。中国药企通过国际多中心临床试验与FDA突破性疗法通道,缩短海外上市时间,如泽布替尼全球销售额突破10亿美元。资本市场赋能与估值消化能力港股18A章与科创板支持未盈利生物科技企业融资,为研发注入活力。当前创新药指数PE处于近五年36%分位,估值进入合理区间。随着业绩兑现,估值消化速度有望超预期。

四、风险提示:机遇中的挑战与应对短期波动风险

创新药企业研发周期长、临床试验失败率高(约90%),个别管线进展可能引发股价剧烈波动。投资者需避免追逐无营收支撑的早期企业,聚焦产品已上市或BD确定性高的龙头。国际化政策与竞争风险美国若强化对中国创新药数据审查,可能延缓出海进程。企业需通过“多地域授权”策略降低单一市场依赖,并提升临床试验数据国际认可度。指数编制与流动性风险部分指数纳入标准可能包含高波动个股,影响ETF净值稳定性。建议投资者选择成分股以成熟企业为主、流动性充足的指数工具。投资建议:拥抱产业红利,理性布局长期创新药板块短期调整实为良性估值修复,并未破坏“政策支持+技术突破+全球化”的产业逻辑。

后市投资应聚焦三主线:业绩确定性标的:如恒瑞医药、百济神州等已实现盈利且BD进展顺利的龙头企业;技术壁垒企业:在ADC、细胞治疗等前沿领域具备专利优势的公司;差异化指数工具:优先选择成分股覆盖研发、生产、商业化全链条的ETF,分散个股风险。创新药的投资本质是陪伴产业升级的长期旅程。当前回调恰为布局提供窗口,投资者需以周期视角看待波动,把握中国医药企业从“仿制大国”迈向“创新强国”的历史性机遇。

第二部分:选择优秀的主动管理型医药基金相比自己选股投资创新药有什么优势?

优势一:化解专业壁垒,深度研判管线价值。

创新药投资的第一道门槛就是极高的专业壁垒。一款新药从靶点发现到最终上市,涉及分子生物学、临床医学、化学等多学科深度交叉领域。普通投资者难以精准评估在研管线的科学价值、临床成功率以及未来的市场竞争格局。专业的医药基金经理则具备相关学术背景和长期的产业跟踪经验,能够深入理解ADC(抗体偶联药物)、双抗、TCE(T细胞衔接器)等前沿技术平台的差异与前景。他们能透过复杂的临床数据,判断药物的有效性和安全性,并与产业专家、医生保持沟通,从而在先于市场发现潜在的重磅药物,避免陷入“PPT制药”的陷阱。

优势二:主动风控,规避研发陷阱与政策风险。

创新药研发本质上是高风险、长周期的科技博弈,平均成功率不足15%。主动基金经理可以通过组合投资的方式分散单一管线失败的风险。更重要的是,他们能动态跟踪研发进展,对临床数据不及预期、专利悬崖等“灰犀牛”事件做出前瞻性反应。例如,在创新药赛道估值抬升后,许多优秀的基金经理会倾向于减持商业化能力尚未验证、营收单薄的“B字号”公司,转而增持已实现盈利、销售放量路径清晰的龙头企业,这体现了其对估值安全边际和商业化兑现度的重视。此外,面对复杂的医保政策动态,主动管理能够灵活调整仓位,例如在政策收紧时增加受冲击较小细分领域(如消费医疗、中药)的配置,实现“政策避险”。优势三:把握产业趋势,捕捉结构性Alpha机会。

医药行业内部子赛道众多,景气度差异巨大,存在显著的结构性行情。主动基金经理能够基于对产业趋势的深度洞察,进行超前的赛道选择和个股精选。例如,他们能敏锐地捕捉到当前中国创新药产业正经历从“跟随模仿”到“源头创新”,从“内需市场”到“出海授权”的根本性转变。基于此,他们可以重点布局在ADC、双抗等全球领先技术领域具备竞争力、且BD(业务拓展)出海交易频繁的企业。这种对“临床数据读出、管线海外授权、国内销售放量”等多重驱动因素的精准把握,是指数化投资或个人选股难以持续实现的,从而能创造显著的超额收益(Alpha)。

优势四:平台化投研,超越个人能力边界。

顶尖基金公司背后的投研平台是基金经理的“力量倍增器”。这些平台通常构建了强大的数据库,整合了数百万条涵盖临床试验、专利等多维度的行业数据,并形成了“宏观趋势-中观产业链-微观企业”的系统化研究框架。这种平台化作战模式,使得基金经理的决策能够建立在更广泛、更深入的信息基础上,远非个人投资者依靠公开资料和零星调研所能比拟。优势五:应对市场波动,强化投资纪律。

医药行业,尤其是创新药板块,以高波动性著称。个人投资者容易在股价剧烈波动时陷入追涨杀跌的情绪化交易。而专业的基金经理在既定投资框架下操作,更能保持纪律性,敢于在市场恐慌时买入被错杀的优质标的,并在泡沫积聚时理性止盈。这种反人性的纪律操作,是长期制胜的关键保障。综上所述,面对创新药投资的高专业门槛、高风险特性和高波动特征,借助优秀主动医药基金的专业能力,无疑是普通投资者更稳健、更高效参与这场“高科技博弈”,分享中国医药产业升级红利的理性选择。这并非完全放弃自主性,而是将资金委托给更擅长此道的专业人士,实现资源的优化配置。

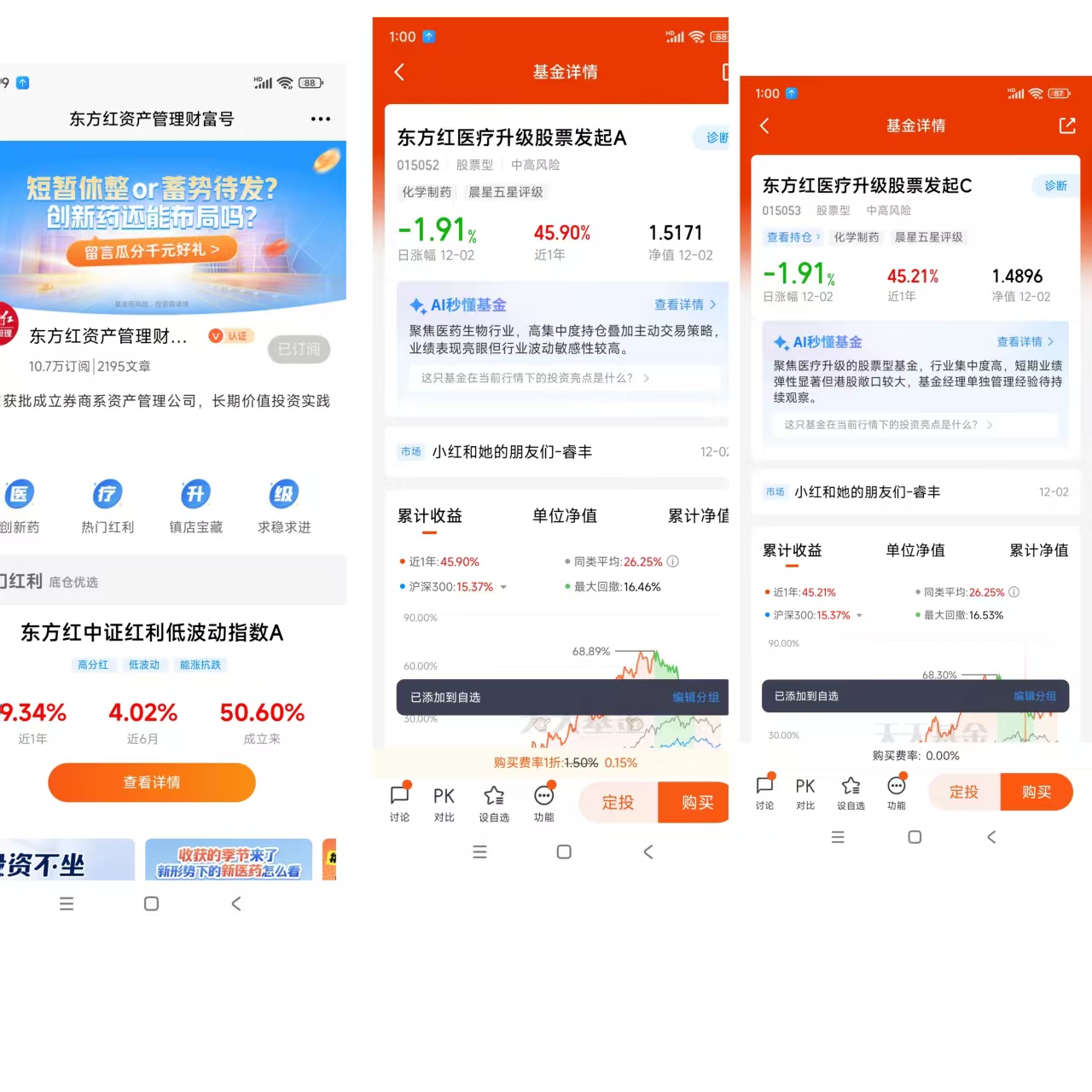

第三部分:东方红医疗升级股票发起C(015053)深度测评报告:聚焦创新药升级的犀利之刃

1、 基金定位与产品特征:东方红医疗升级股票发起C(015053)作为一只主动股票型发起式基金,聚焦医疗升级核心赛道,深度掘金创新药、高端医疗器械及医疗服务等领域。基金业绩基准为中证全指医药卫生指数收益率70%+恒生医疗保健指数收益率10%+中国债券总指数收益率20%,凸显其横跨A股与港股医药龙头的双重布局优势。发起式设计使基金管理人(东方红资产管理)以自有资金跟投,实现与持有人利益深度绑定,增强投资者信心。

与中欧医疗健康等全赛道覆盖型产品不同,该基金定位鲜明:专注创新药产业升级趋势,重仓配置具有高成长性的前沿创新药企,形成差异化竞争优势。其股票仓位长期维持在90%左右,前十大重仓股集中度达79%,体现基金经理通过深度研究驱动的高集中度策略,聚焦确定性最强的细分领域龙头。

2、 历史业绩:超额收益显著,回撤控制优异

2.1 绝对收益与基准对比:

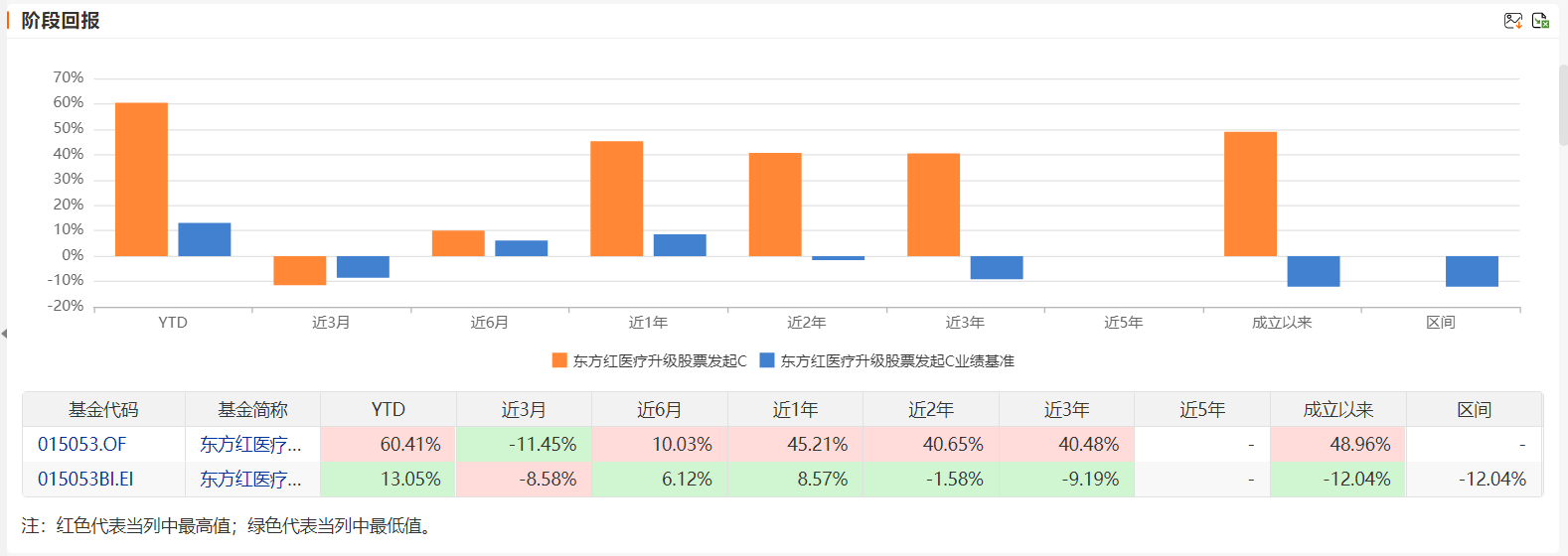

基金自2022年3月29日成立以来,截止2025.12.2累计收益率达48.96%,大幅跑赢业绩基准(同期基准跌幅12.04%)。

分阶段看,近一年收益45.21%,今年以来收益60.41%,均显著超越同类平均及沪深300指数。在创新药领涨的2025年,基金单年度涨幅达60.41%,展现出对产业趋势的精准捕捉能力。

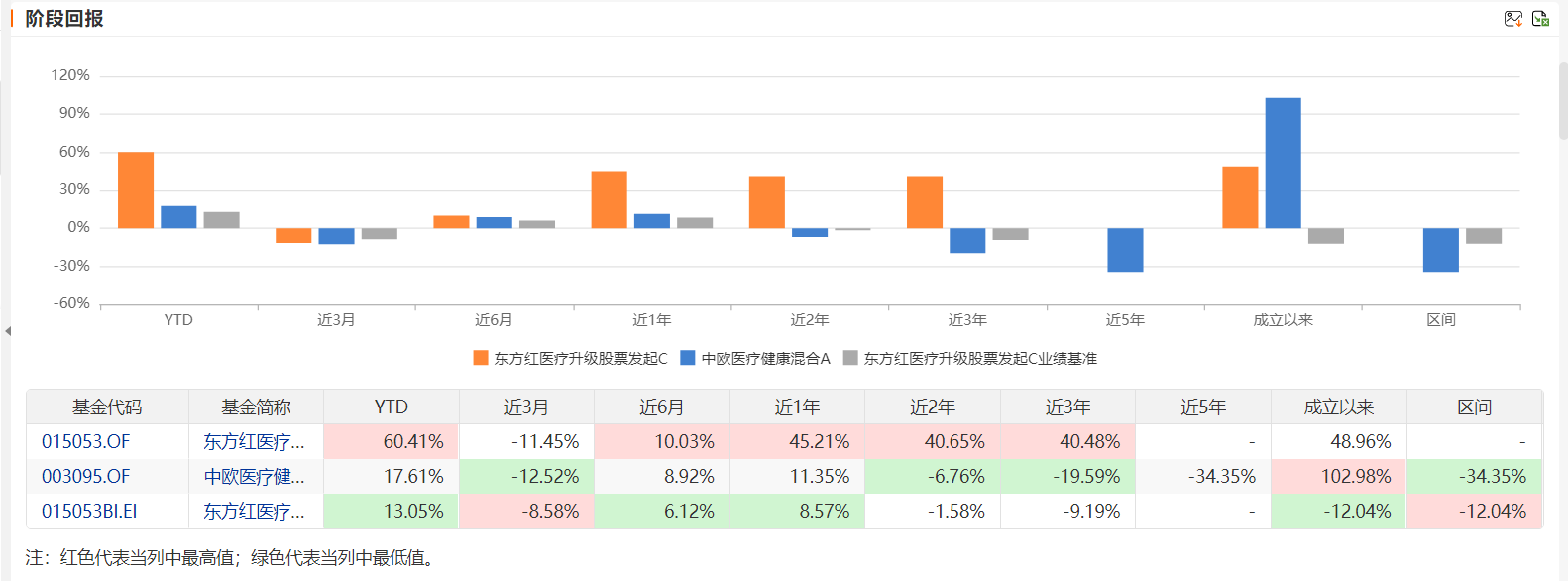

2.2 与中欧医疗健康对比:超额收益与风控双优

与知名医药基金中欧医疗健康相比,东方红医疗升级近一年收益45.21%,今年以来收益60.41%,均显著超越中欧医疗健康的11.35%和17.61%。

在回撤控制和收益稳定性上表现更优。截至2025年6月,其最大回撤为28.70%,远低于中证医药全收益指数的40.80%和业绩基准的34.15%。尤其在2024年医药板块普跌9.99%的背景下,基金仅下跌9.61%,凸显其抗跌属性。而中欧医疗健康因规模庞大(超500亿元)、持仓集中於传统权重股,在政策调整期回撤幅度更大(近三年最大回撤超40%),灵活性受限。

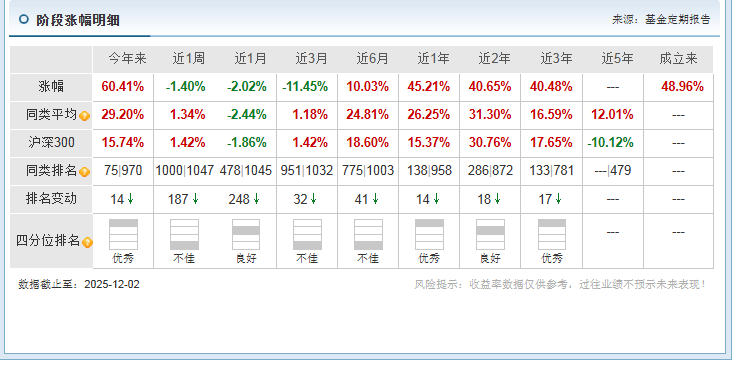

2.3 排名与评级:持续领先

基金近1、2、3年同类排名为优秀,良好,优秀。其中近1年同类排名133|781,表现出色。

2.4 风险收益情况:

基金近1年夏普比率1.7,同类排名361|2556,表现优秀。

3 基金经理:深耕产业的“创新药捕手”

基金经理江琦拥有生物工程本科与金融学硕士复合背景,具备15年医药行业研究经验(曾任中泰证券医药首席分析师)。其投资理念核心为 “组合+周期+成长”:组合思维:将医药行业划分为18个子领域,动态配置高成长(创新药)、稳定现金流(药房)及低估值反转(中药)三类资产,实现攻守平衡。周期把握:2022–2023年侧重中药等抗风险板块,2024年起逐步提升创新药仓位至主导地位,精准踏准产业周期拐点。成长驱动:深耕个股Alpha挖掘,重仓股百利天恒、迪哲医药等年内涨幅超30%,且超半数收益来自A股创新药(港股仓位不足25%),证明其选股能力独立于市场Beta。江琦在定期报告中与持有人坦诚沟通,强调“医药行业长期成长由经济社会发展规律决定”,体现其穿越短期的产业信仰。

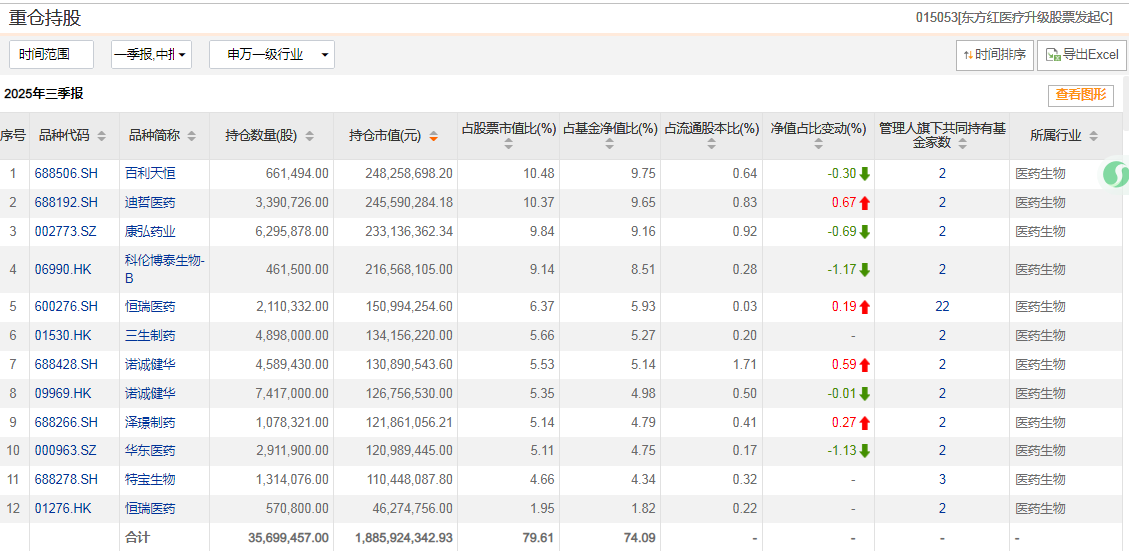

4 持仓分析:聚焦创新药前沿,龙头效应突出

4.1 重仓股结构:

截至2025年三季度末,前12大重仓股占比74.09%,集中度高且全部聚焦创新药及产业链:

前沿技术布局:覆盖ADC(百利天恒、科伦博泰)、双抗(迪哲医药)、小核酸(诺诚健华)等全球领先技术方向。龙头卡位精准:恒瑞医药(5.93%)、康弘药业(9.16%)等兼具研发实力与商业化能力,百利天恒(9.75%)等黑马品种贡献显著收益。港股互补策略:通过科伦博泰生物-B(8.51%)等港股标的捕捉国际化机会,但港股整体仓位可控(约20%),规避单一市场波动风险。

4.2 调仓逻辑:产业趋势驱动基金在2023年逐步提升创新药比例,2024年三季度形成以创新药为核心的组合,并优化内部结构(高成长+低估值转型标的平衡风险)。此操作与创新药行业“三端共振”(需求增长、供给出清、支付改善)趋势高度契合,推动基金业绩持续释放。

5 规模、持有人结构与公司实力

5.1 规模增长与机构认可

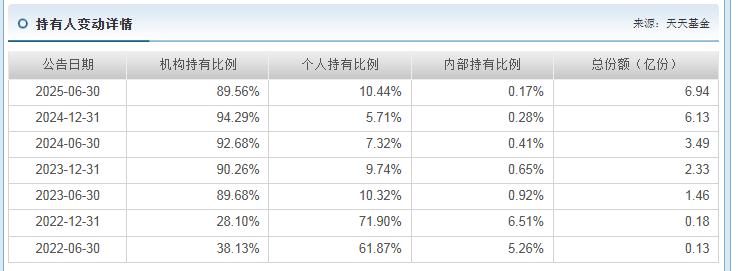

基金规模从发行时的1.36亿逆势增长至18.07亿(c类截至2025年9月),增幅超10倍,反映市场认可度。机构投资者占比持续提升,最新机构持有比例为89.56%,成为规模增长主力,显示专业资金对其策略的青睐。

5.2 基金公司支撑

东方红资产管理规模超1800亿元,投研团队覆盖全面,旗下经理平均任职年限超4年,团队稳定性高。公司在“自下而上”深度价值投资框架基础上,强化行业基金的专业化运作,为基金经理提供扎实投研支持。

6 风险收益特征与适用场景

6.1 优势总结赛道锐度突出:精准把握创新药产业红利,收益弹性高于宽基医药指数;风控能力优异:最大回撤低于基准与主流指数,守城能力佳;费率优势:C类份额持有满30天免赎回费,适合中短期布局。

6.2 风险提示行业政策风险:医保谈判、出海监管等政策变动可能引发波动;持仓集中度风险:高集中度放大个股风险,需承担较高波动;规模增长挑战:若规模快速扩张,可能影响调仓灵活性。

6.3 适用投资者长期看好创新药赛道,但缺乏细分领域择股能力的投资者;追求行业Beta基础上Alpha收益,能承受一定波动的资金;已有宽基医药配置,希望以卫星仓位增强组合锐度的投资者。综合评估与建议东方红医疗升级股票发起C凭借基金经理江琦深厚的产业认知、灵活的组合策略以及对创新药趋势的前瞻布局,在业绩端持续创造显著超额收益,在风险端展现出优于同类产品的回撤控制能力。基金定位清晰,作为进攻性工具属性突出,是投资者参与创新药产业升级的优质载体。在当前创新药行业面临政策支持、出海加速及估值修复多重利好背景下,该基金具备长期配置价值。建议投资者将其作为医药核心持仓,逢回调分批布局,并坚持长期持有以充分分享产业成长红利。需注意,短期创新药板块波动可能加大,宜保持配置定力,避免追涨杀跌。

第四部分:本次调研分享的信息:

1、创新药的发展最重要的本质是有全球竞争力。

2、创新药的投资短期有 , 长期是大。

3、创新药的投资不等于 BD 交易。

核心判断标准在于产品是否为大适应症 产品是否为多适前三或 first-in-class) 的特征, 且经中国临床数据验证未来销售规模) 技术领先 (全球 , 这类稀缺标的未来市值仍有充足提升空间。

4、 判断一家创新药公司的优劣, 核心在于公司本身的质地, 而非其上市地点是 A 股还是港股,

5、 未来哪些细分领域机会比较有机会? 未来会是结构性行情吗? 是否会进入寡头时代?

A: 将创新药分为: 治疗领域: 重点关注肿瘤, 以及慢病领域中的代谢与自免领域。技术平台: 重点关注免疫的升级、靶向化疗 (ADC 靶向化疗) 的升级、小核酸及基因治疗等新兴技术领域。这些领域的在研品种正解决临床未被满足的需求, 未来可能进入寡头时代。

风险提示:本文为个人看法,不作为投资建议,东方红医疗升级股票发起C (015053)是偏股混合型基金,风险等级为r3,比较适合风险偏好较高的投资者。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负.

@天天基金创作者中心 @天天精华君 ,@东方红基金 ,@今晚吃鸡2018 ,@天咨操盘君