#天天基金调研团#

$东方红医疗升级股票发起A(OTCFUND|015052)$

$东方红医疗升级股票发起C(OTCFUND|015053)$

本次参与11月26日天天基金调研,调研相关的是东方红医疗升级股票基金,基金经理江琦,今天我们就来说说,基金经理的投资框架,以及今年创新药连续上涨近3个季度,步入调整之际 ,是否还值得投资,投资需要注意什么?

一、后“BD”时代的创新药投资

只要关注创新药的小伙伴们,想必都对“BD”这个词耳熟能详了,所谓”BD”,为

“Business Development”的缩写,在生物医药行业中意即商务拓展,而在创新药领域,BD活动通常涉及药物的授权引进和授权输出,即一家公司将自己研发的药物或技术授权给另一家公司进行开发或销售,以此来获取资金或其他资源,相应地,BD出海也就是获取海外公司的支持;

而今年创新药的发展,可以称之为后BD时代的创新药投资,从相关基金涨幅可见,今年创新药行业1-8月份涨幅大,9-11月步入调整,

出海是本轮医药行情的核心,本质是中国创新药研发的竞争力提升,中国创新药持续出现MNC药企和中国药企之间的大BD,继2023年11月百利天恒和BMS(百时美施贵宝)达成8亿美元首付款,5亿美元近期付款,整体84亿美元总包交易后,2025年5月份,三生制药同样与辉瑞达到国产双抗协议,首付款12.5亿美元,总包金额高达60亿美元;

当然,出海只是开始,跨国公司对外授权才是长期战略;

二、东方红医疗升级慧眼识珠

可以看到东方红医疗升级基金的重仓股就包括百利天恒和三生制药,其中百利天恒连续重仓11个季度,持仓占比9.75%,相当于慧眼识珠,早在BD交易前就提前介入,而新增三生制药,除此之外,还包括迪哲医药、康弘药业、恒瑞医药、华东医药等个股,

三、医药行业长期收益不是贝塔收益,而是阿尔法收益

创新药的长期收益依赖于成长,虽然每一轮的成长会有不同,但相同的是“成长”,如这一轮产业成长核心是创新药子行业,寻求临床需求的新药、大药和好药,

对创新药的行业判断来说,可能需要2-3 年的维度,第一步:呈现大贝塔,即所有公司轮流上涨,和基本面关系相关性不大,第二步:呈现强阿尔法,经过大贝塔之后,边际资金流出,存量资金和未来新增资金会更加看重后续公司基本面的兑现程度,因此可能呈现出强阿尔法,第三步:十年进入收获期;

如东方红医疗升级基金,成立于2022年3月29日,C类成立以来收益率达51.86%,同类平均为15.81%,同期沪深300为10.7%,这就是阿尔法收益,远远超越同类平均和沪深300;

四、创新药投资的可行性

医药板块基本面一直属于结构性机会,创新药是产业趋势中最明确的发展方向,对于有收入利润的创新药企业,收入增速和利润增速都很快,如华东医药,2024年营业收入增长3.16%,归母净利润增长23.72%,本基金也连续重仓其14个季度;

对于研发企业,基于我国的优势临床资源和工程师红利,研发进展快,在ASCO、WCLC、ESMO 等全球重要的学术会议上,我国专家携着创新药的临床数据,声音越来越响亮,在部分新的技术平台领域,临床进展快;

从政策层面来看,国家对于创新药产业持续鼓励和支持,2025年10月30日至11月3日,国家医保谈判工作进行,其中参与基本医保药品目录谈判竞价的目录外药品127个,参与商保创新药目录价格协商的药品24个,这说明医保保基本,商业保险从创新药开始,将为我国内需导向的创新药发展提供有力支撑,更看好创新药是本轮行情的强成长;

对于产品进入海外市场,头部公司的重点产品临床推进顺利,对于产品进度全球前三,有潜力进入海外市场的产品,我们也看到对外合作在不断推进;

因此,创新药子行业基本面是医药板块中最好的,其次,医药服务外行业头部公司业绩改善,尾部公司还需等待;再次,医疗器械部分公司业绩改善,最后,其他子版块业绩较为一般,有所承压;

投资分两类:1 类是大药企转型创新(弹性小、稳定性高、向上趋势明显),2类是biotech(即生物科技、生物技术等),更需要前瞻性和专业性;

虽然后BD时代的创新药,出海兑现和国内放量都是看点,但创新药投资不等于BD交易,BD只是起点,是公司和产业发展的过程和手段,重点是产品在全球有没有升位,优先级是:

1、公司有能力全球临床和商业化;

2、寻找大合作伙伴,一起全球临床和专业化;

3、寻找小合作伙伴在全球进行新药开发;

当产品在全球是大药潜力(100亿美元销售峰值的药是稀缺的),排名前三需要几大特征:1、大适应性,2、多适应性,3、技术领先,对应的我国公司,未来市值应该在3000亿、5000亿甚至更高,但是稀缺,因此现在我国的创新药公司,空间还足够大,

国内市场同样值得重视,如艾力斯,其作为一家科创板上市的创新药企业,主要研发抗癌药物,它家的第三代EGFR抑制剂伏美替尼在市场上表现出色,推动了公司的业绩增长,

且本轮行情的资金面变化,新增资金并不多,医药基金整体内部结构性变化是主力,

截至3季度,基金总规模创新高,份额下降,整体还是比较健康的;

五、基金经理投研框架

江琦经理于上海交大生物工程本科毕业、并于金融学硕士毕业,具备医药和金融两大丰富知识和实践,研究履历覆盖头部券商医药首席分析师,兼具卖方研究和买方投资的双重视角,

自管理本基金以来,从业3年又249天,任职回报51.86%,年化回报11.74%,同类排名201/2420,居8%前列;

其擅长自下而上挑选增长快、估值合理、壁垒高的优质公司,并且认为,创新药优先购买确定性,搭配少量弹性,首选产品已合作,临床推进顺利,进入海外BD的药企,次选产品全球前三产品;

六、东方红医疗升级业绩

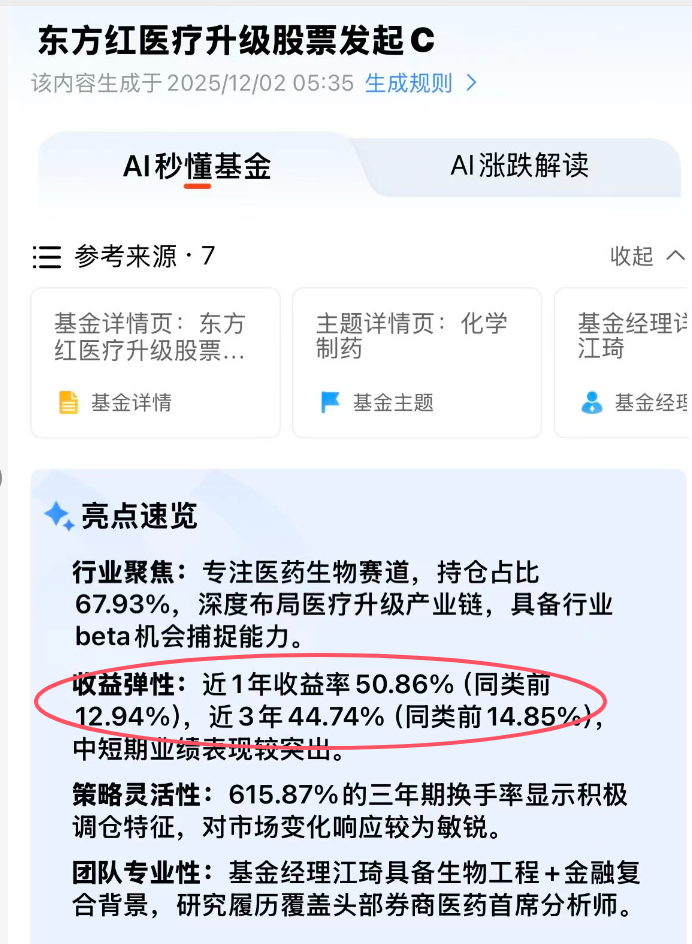

从本基金业绩可见,由于它是股票型基金,聚焦大盘平衡风格,近一年收益率50.86%,近3年收益率44.74%,都在同类排名15%前列,

但相应近一年回撤16.53%,成立以来回撤29.21%,说明有一定的波动性,对于投资者而言,择时进入或者定投进入是一个较好的时点,

从换手率可见,今年上半年为4倍左右,而去年高至5-8倍,说明基金经理调仓积极,作为股票型基金以及行业基金,高换手率说明其对行业市场变化响应很敏锐,

而从持仓可见,港股中包括三生制药和科伦博泰生物-B等,大致20%仓位,江经理认为只要公司好,不太介意配置港股还是A股;

七、如何控制回撤?

那对于股票型基金而言,除了阿尔法收益外,风险控制是大多数小伙伴关注的问题,江经理坦承,不会做剧烈的变动,控制回撤也无法通过仓位控制,因为股票型基金所持股票比例必须在80%以上,主要是通过低估值和高成长的组合来进行控制;

如3季度股票持仓占比93.05%,较上期下降0.07%,而现金增加至7.2%,尾部仓位增加了组合的多样性,对于底部公司有分散配置,左侧寻找一些小机会;

八、总结

综上所述,当我们明确创新药如今投资的可行性,以及主要看重其阿尔法收益,不拘泥于短期收益和波动时,说明当下创新药还是值得投资的,尤其是当下调整之际 ,而如果担心继续回调,可以定投进入,或者择机布局,

作为东方红资管的长期投资者,我个人持有旗下的睿玺、启恒等,从前的东方红资管业绩是非常令人向往的,当然,流水不争先,争的是滔滔不绝,希望东方红能重振旗鼓,业绩越来越好!@东方红资产管理 @天天精华君 @天天基金创作者中心