#天天基金调研团#

#医药迎来“黄金坑”?#

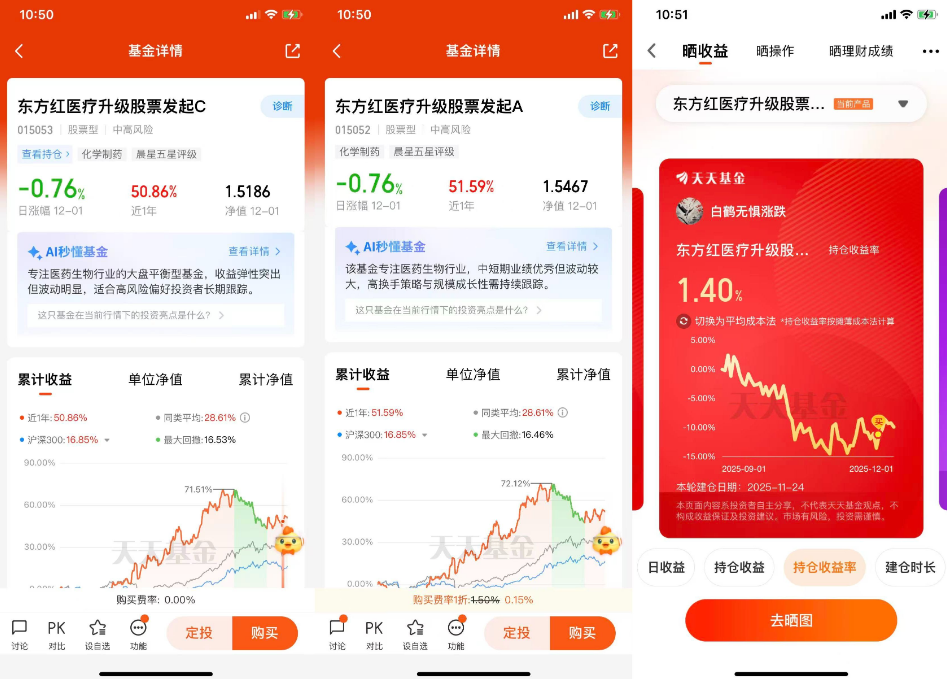

$东方红医疗升级股票发起C(OTCFUND|015053)$

近期,创新药赛道迎来了较为剧烈的调整,但在我看来,这不过是行业长期上行趋势中的“短暂歇脚”,反而给了没上车的人难得的布局窗口。白鹤君我也趁此良机买入了东方红医疗升级股票发起C(015053),期待它后续能为我带来不错的收益。

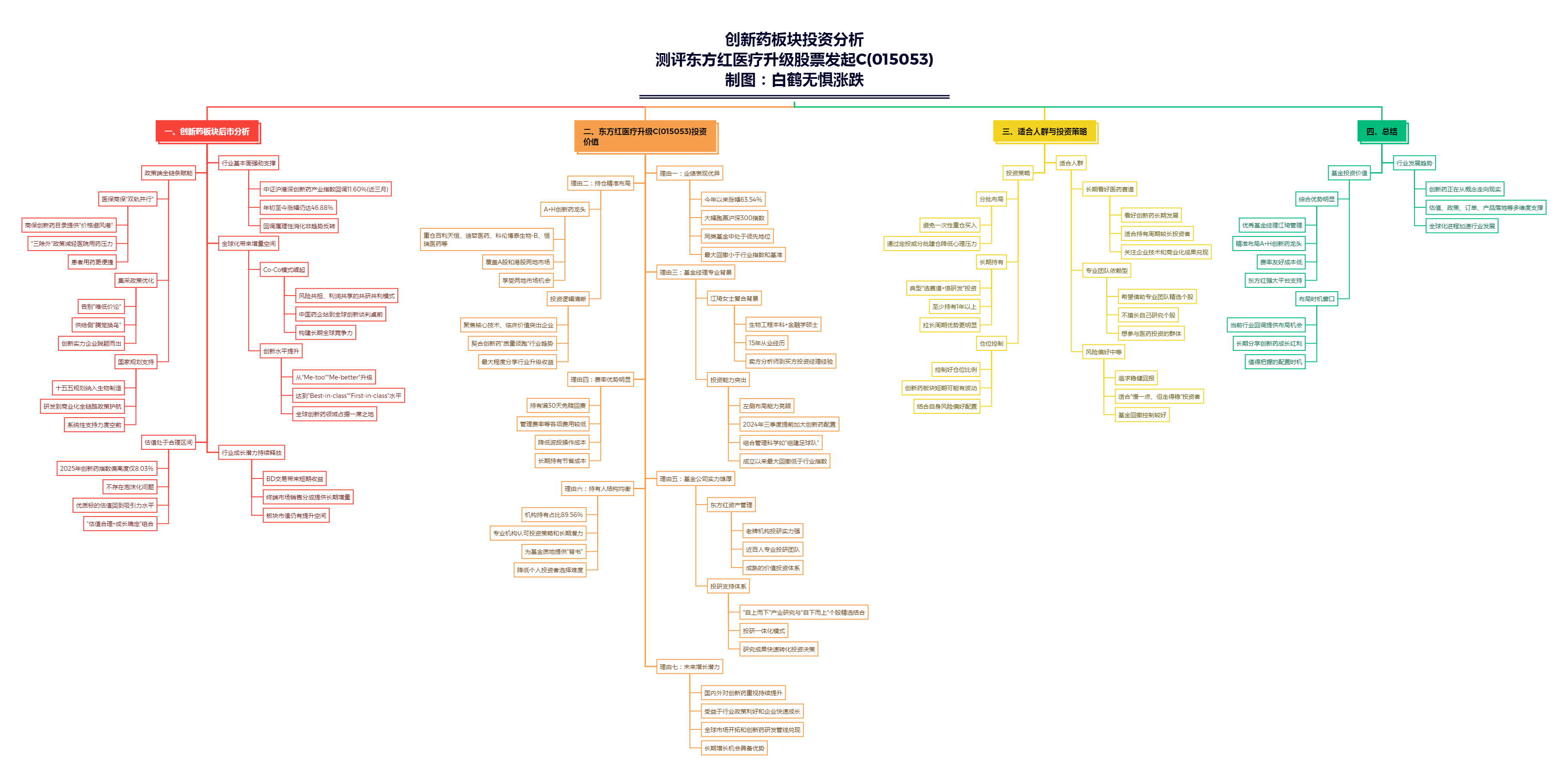

接下来就和大家一起聊聊自己对于创新药板块的看法,并深度测评下东方红医疗升级股票发起C(015053),文章有点长,这里也是做了个思维导图,方便大家整理思路,可以点开放大了看下的。

一、看好创新药后市,调整背后是更扎实的上涨逻辑

首先要明确的是,行业基本面不仅没恶化,反而在政策、全球化、估值三重维度上呈现出更强劲的支撑力。以中证沪港深创新药产业指数为例,截至2025年12月1日,中证沪港深创新药产业指数近三月的回调幅度达到了11.60%,但是年初至今的涨幅仍然有46.88%,这是相当可观的,短暂的回调更像是对前期快速上涨的理性消化,而非趋势反转的信号。

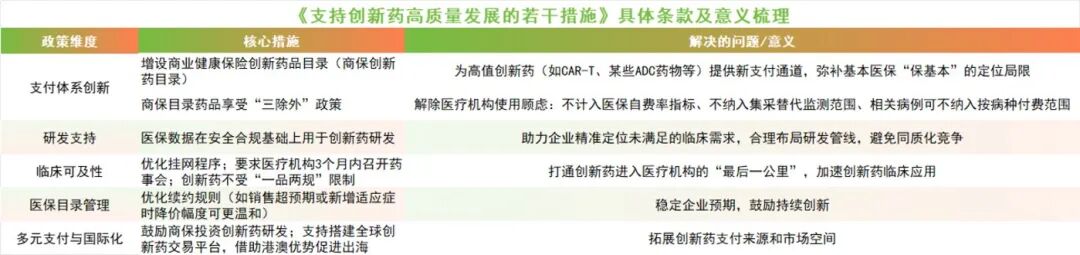

同时政策端的支持早已不是停留在口号层面,而是形成了全链条的赋能体系。医保商保“双轨并行”的“双目录”机制堪称革命性突破,商保创新药目录为高价创新药提供了“价格避风港”,不用再为进入医保而大幅降价,同时“三除外”政策让医院使用高值创新药的压力大减,患者用药也更便捷。而集采告别“唯低价论”后,供给侧的“腾笼换鸟”让真正有创新实力的企业得以脱颖而出,不再陷入低水平价格战。加上十五五规划将生物制造纳入未来产业,从研发到商业化的全链路都有了政策护航,这种系统性的支持力度在以往任何时候都不曾有过。

更值得期待的是全球化带来的增量空间。Co-Co模式的崛起彻底改变了中国创新药的出海逻辑,以前是“卖权益换现金”的被动模式,现在变成了风险共担、利润共享的共研共利模式,中国药企真正站到了全球创新的谈判桌前。这种范式革命带来的不仅是短期收益的提升,更是长期全球竞争力的构建。而且经过十年的投入期,中国创新药已经从“Me-too”“Me-better”升级到“Best-in-class”甚至“First-in-class”的水平,在全球创新药领域占据了一席之地。

从估值角度看,当前创新药板块也处于合理区间。数据显示,2025年以来创新药指数偏离度仅8.03%,不存在泡沫化问题。经过近期的回调,不少优质标的的估值已经回到了相对有吸引力的水平,而行业的成长潜力却在持续释放——无论是BD交易带来的短期收益,还是终端市场销售分成的长期增量,都预示着板块市值还有不小的提升空间。这种“估值合理+成长确定”的组合,正是后市行情的核心支撑。

小结一下,创新药的投资逻辑从来都不是短期炒作,而是产业升级带来的长期价值兑现。当前行业正处于从政策红利到盈利兑现再到估值重塑的正循环中,短期的市场波动改变不了产业向上的大趋势,反而给长期投资者提供了更好的入场时机。

二、选择东方红医疗升级C(015053)的理由

正因为看好创新药未来的成长潜力,我最终选择通过东方红医疗升级C(015053)进行布局。在海量基金产品中,这只基金的综合优势非常明显,不仅选股逻辑清晰,风格鲜明,而且背后的基金经理江琦也是医药领域难得的“深度型选手”。下面具体说说我看好这只基金的理由:

理由一:超额收益显著,抗风险能力突出

用业绩说话才是最硬的道理,这只基金今年以来63.54%的涨幅,不仅大幅跑赢同期沪深300指数,在同类基金中也处于领先地位。

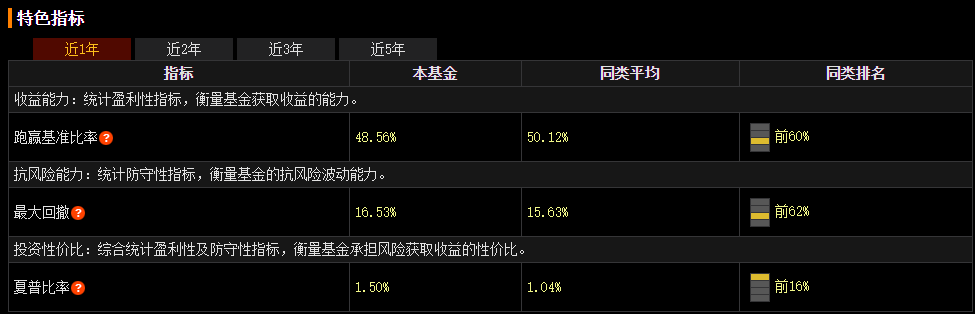

更值得关注的是它的抗风险能力,在行业回调时,凭借科学的组合配置,最大回撤明显小于行业指数和业绩比较基准,夏普比率很高,实现了“涨得多、跌得少”的理想状态。对于投资者来说,这样的基金既能在行情好的时候赚足收益,又能在市场波动时减少损失,持有体验会好很多。

理由二:持仓精准布局A+H创新药龙头

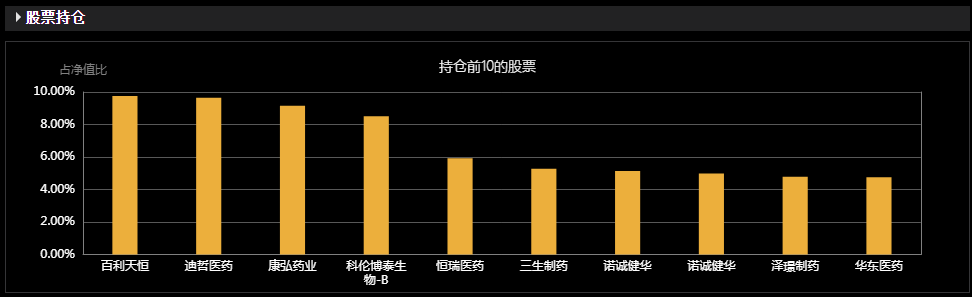

这只基金的持仓可以说是“精准打击”核心赛道,前十大重仓股几乎全是创新药领域的优质标的,涵盖了百利天恒、迪哲医药、科伦博泰生物-B、恒瑞医药等A港两地的龙头企业。这种布局既抓住了A股创新药的成长红利,又纳入了港股创新药的估值优势,相当于一次布局就能享受到两地市场的机会。而且从持仓逻辑来看,不是盲目追逐热点,而是聚焦有核心技术、临床价值突出的企业,和当前创新药“质量领跑”的行业趋势高度契合,能最大程度分享行业升级的收益。

理由三:基金经理江琦,懂行+会投的“双料高手”

江琦女士的背景真的太适配创新药投资了!生物工程本科+金融学硕士的复合学历,让她既能用“显微镜”看透新药技术的核心逻辑,比如提前预判ADC赛道的崛起,又能用“望远镜”把握估值和商业前景,不会被单纯的技术概念迷惑。

更关键的是她15年的从业经历,从卖方分析师到首席,再到买方投资经理,横跨产学研多个环节,对医药行业的理解深度远超一般基金经理。她的左侧布局能力尤其亮眼,2024年三季度就提前加大创新药配置,精准捕捉到了今年的行情,而且组合管理像“组建足球队”一样,既有高弹性的“前锋”标的,又有稳健的“中后卫”资产,成立以来最大回撤比行业指数低了不少,在波动中能给投资者更多安全感。

理由四:费率友好,普通人也能轻松hold住的“亲民基金”

对于普通投资者来说,费率是影响长期收益的重要因素,这只基金在费率上真的很良心。持有满30天就免赎回费,大大降低了波段操作的成本,就算是短期资金也能灵活配置。而且管理费率等各项费用也保持在较低水平,长期持有下来能省下不少成本,积少成多也是一笔不小的收益。这种低费率设计,让普通人不用纠结于高额费用,能更专注于基金本身的长期表现。

理由五:大平台背书,东方红资产管理的实力托底

基金的表现离不开背后公司的投研支持,东方红资产管理作为老牌机构,实力真的没话说。近百位专业人士组成的投研团队,经历过多轮牛熊市考验,形成了成熟的价值投资体系。他们坚持“自上而下”的产业研究和“自下而上”的个股精选相结合,能为基金经理提供强大的研究支持。而且东方红的投研一体化模式,让研究成果能快速转化为投资决策,这也是江琦经理能精准把握行业趋势的重要保障。有这样实力雄厚的平台背书,基金的长期表现更有底气。

理由六:持有人结构均衡多元,个人与机构双重认可

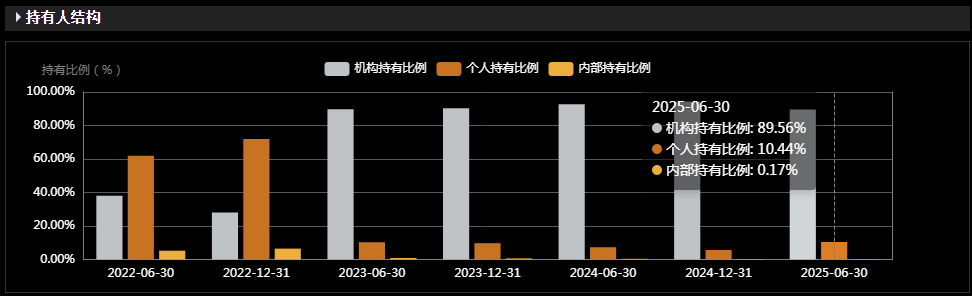

基金高达89.56%的机构持有占比,是其投资价值的重要佐证。机构投资者往往具备更专业的投研团队和更严格的筛选标准,对基金的业绩稳定性、持仓逻辑和管理能力有着更高的要求。超过八成的机构持仓占比,意味着多数专业机构对基金的投资策略和长期潜力达成共识,这种认可远比普通投资者的跟风买入更具说服力。对于个人投资者而言,机构的密集布局相当于为基金的质地"背书",也从侧面印证了基金在同类产品中的竞争优势,降低了个人投资者的选择难度。

理由七:未来展望,潜力巨大

展望未来,随着国内外对创新药的重视持续提升,东方红医疗升级C(015053)有望继续受益于行业的政策利好和企业的快速成长。特别是在全球市场的进一步开拓和创新药企业研发管线逐步兑现的背景下,这只基金在抓住未来长期增长机会方面具备优势。对于投资者而言,随着创新药行业不断突破,基金的潜力空间依然可期。

三、适合谁?怎么投?

说到具体适不适合投、怎么投,我也简单聊一聊自己的理解,给准备上车的朋友一个参考。

适合谁?

(1)看好医药赛道、特别是创新药长期发展的投资者,这类投资者更适合持有周期长一点,看企业兑现技术和商业化成果。

(2)希望借助专业团队精选个股、降低选股难度的投资者,尤其适合不擅长自己研究个股、但又想参与医药投资的群体。

(3)风险偏好中等、追求稳健回报的人群,这只基金回撤控制得好,适合希望“慢一点、但走得稳”的投资者。

怎么投?

(1)分批布局:不要一次性重仓买入,可以通过定投或分批建仓的方式降低波动带来的心理压力。

(2)长期持有:这是一个典型的“选赛道 + 信研发”的投资,越拉长周期,优势越明显,最好至少持有1年以上。

(3)结合自己的风险偏好控制仓位:创新药板块尽管中长期逻辑扎实,但短期可能会有波动,控制好仓位比例是关键。

四、最后唠叨下

创新药的故事现在已经不是“如果能实现”,而是“正在实现”。从估值、政策、订单、产品落地、全球化进程等多维角度看,这一轮的起势有足够多的实质基础。

而对于普通投资者来说,选择一个专业、高质量、长期主义的基金产品参与其中,往往比自己选股更容易真正把握红利。东方红医疗升级C(015053)凭借优秀的基金经理、精准的持仓、友好的费率和强大的平台支持,成为了布局这一赛道的优质选择。当前行业回调带来的布局窗口,对于想长期分享创新药成长红利的普通人来说,确实值得把握。@东方红资产管理

(本文仅供参考,不作为投资建议,投资有风险,入市需谨慎)

$东方红医疗升级股票发起A(OTCFUND|015052)$

$东方红医疗创新混合(QDII)C(OTCFUND|025071)$

$东方红医疗创新混合(QDII)A(OTCFUND|025070)$

$东方红中证红利低波动指数A(OTCFUND|012708)$

$东方红中证红利低波动指数C(OTCFUND|012709)$

$东方红睿泽三年持有混合A(OTCFUND|501054)$

@圣洁无暇的小白 @追逐2078进行时 @黑河人爱玩基