#8月你看好哪条投资主线?#创新药行业,正以破竹之势重构全球医药版图。2025年的医药市场,在政策春雨与资本暖阳的双重滋养下,创新药板块以117%的年内涨幅傲立潮头。

2025年的中国医药政策,呈现出前所未有的系统性变革。国家医保局发布的《支持创新药高质量发展的若干措施》,犹如为行业注入强心剂:医保数据服务、商保协同支付等16项举措,构建起从研发到商业化的完整生态。特别是“丙类目录”的落地,彻底打破了高价创新药的支付天花板——CAR-T疗法、ADC药物等原本因价格高昂而受限的品种,如今得以通过差异化定价机制进入医保体系。恒瑞医药的PD-1抑制剂卡瑞利珠单抗便是典型案例,通过适应症拓展实现年销售额突破80亿元,印证了政策对创新药的“输血”效应。

这种制度红利正在形成良性循环:医保基金对创新药累计支付超4100亿元,直接带动相关药品销售超6000亿元。更值得关注的是,集采政策从“唯价格论”转向多维评价体系,为医院和药企提供了更大的自由度。

2025年前五个月,中国创新药出海交易总额达455亿美元,已超2024年上半年总额。三生制药与辉瑞达成的60.5亿美元合作,石药集团潜在交易总额或达50亿美元,这些数字背后,是中国药企从“跟跑”到“领跑”的战略转型。

特别值得关注的是交易模式的创新。传统License-out(海外授权)模式正被NewCo模式补充,后者通过与海外生物科技公司成立合资企业,既保留了部分权益,又借助合作伙伴的本地化资源加速市场渗透。例如,信达生物将其PD-1/IL-2双抗的欧美权益授予美国生物科技公司Synthorx,同时获得合资企业35%的股权,这种“技术换市场+股权收益”的模式,正在成为行业新范式。

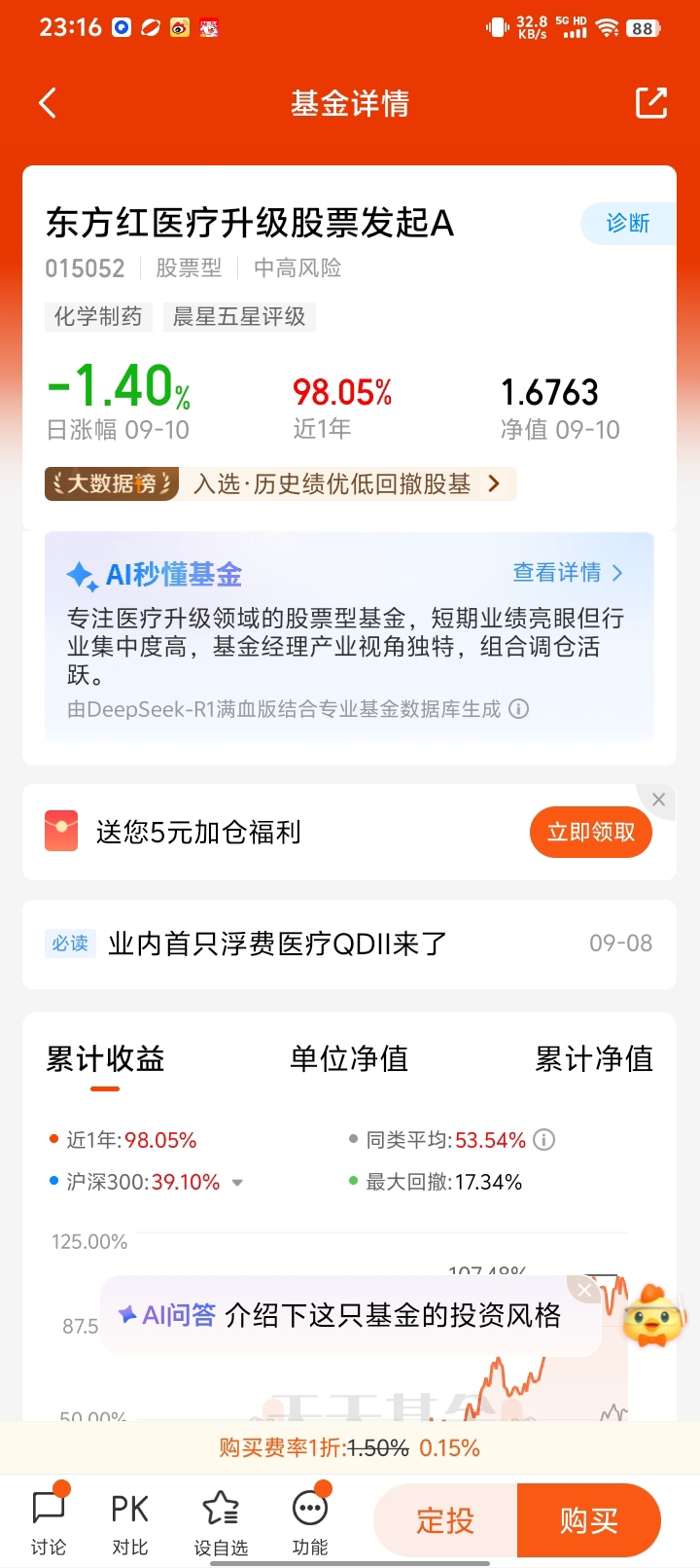

东方红医疗升级股票发起基金:布局创新药行业的优选逻辑

1. 业绩表现:超额收益显著,风险控制优异

收益数据:截至2025年9月9日,基金A类份额近一年收益率99.31%,成立以来收益率70.01%,同期业绩比较基准收益率仅35.58%,-6.76%。

回撤控制:成立以来最大回撤-28.70%,远低于医药全收益指数,在医药主题基金中表现稳健。

2. 策略优势:A+H股双线布局,前瞻性调整组合

跨市场配置:基金通过A股+港股通双线布局,捕捉两地创新药机会。例如,2025年二季报显示,前十大重仓股中包含诺诚健华、科伦博泰生物、百济神州等3只港股,上半年涨幅均超100%。

动态行业配比:基金经理江琦根据行业周期调整组合,2023年以来持续减持低估值标的,加仓创新药,至2024年三季度形成以创新药为核心的组合结构,精准把握行业拐点。

3. 选股逻辑:聚焦技术创新,长期陪伴优质企业

核心标准:江琦专注深耕技术创新型公司,聚焦企业创新的“能见度”与“置信度”。例如,前十大重仓股中的百利天恒、华东医药和恒瑞医药均持有了至少10个季度,体现对优质标的的长期认可。

全球化视野:基金配置的港股标的(如百济神州)已实现产品在美国商业化,部分企业与海外大药企合作进入美国临床III期,契合创新药出海趋势。

4. 政策与市场红利:行业逻辑重塑,估值体系重构

政策支持:2025年国家医保局发布《关于推动创新药全生命周期管理的指导意见》,加速创新药纳入医保支付体系,并探索商业保险支付作用,为行业创造制度保障。

技术突破:生物科技与AI技术缩短研发周期、降低临床成本,推动中国新药研发水平跃居全球第二梯队。

估值修复:创新药板块在医药行业内部形成估值洼地,2025年行情反弹本质是被低估价值的理性回归。

5. 基金经理经验:15年医药研究沉淀,组合管理能力强

背景优势:基金经理江琦拥有上海交大生物工程本科+金融学硕士复合背景,15年医药研究覆盖全产业链,曾任中泰证券医药首席分析师,2020年加入东方红资产管理。

投资框架:围绕“组合+周期+成长”展开,通过多元组合应对行业复杂性,结合子行业周期动态调整配比,长期锚定科技成长主线。

在政策支持与出海提速的逻辑下,创新药行业热度有望持续,东方红医疗升级股票发起成为投资者把握创新药未来投资机遇的优质工具。@东方红资产管理