#医药迎来“黄金坑”?#$东方红医疗升级股票发起A(OTCFUND|015052)$医药板块经历三年蛰伏后,2025年迎来创新药的爆发式增长,但近期板块出现明显回调。但从创新药板块长期走势看,政策环境显著改善,业绩基本面强劲,估值处于历史低位,呈现出"政策+业绩+估值"三重利好共振格局。

一、创新药板块调整的驱动因素

1. 政策环境变化:全球定价属性面临的挑战

美国药价政策收紧:特朗普政府签署的降低处方药价行政令,对全球创新药定价形成压力。该行政令强调美国药价过高问题,要求制药企业降低药价,以节省政府开支。同时,美国FDA监管态度出现变化,新上任负责人对创新疗法和疫苗有效性持怀疑态度,增加了审批不确定性,可能对全球创新药审批流程产生影响。

国内医保谈判规则调整:2025年国家医保谈判新增114种药品,其中50种为一类创新药,总体成功率88%,较2024年的76%明显提高。然而,医保谈判规则仍存在不确定性,特别是对商保创新药目录的定价机制尚未完全明确。商保目录首次纳入19种药品,包括5款百万级CAR-T药物,但如何平衡创新药价值与支付能力仍是市场关注焦点。

地缘政治风险:美国OBBBA法案("大而美法案")扩大了孤儿药豁免范围,推迟部分"药王"药物的降价时间,同时对外国实体(包括技术授权)设置了更严格的限制。若中国药企与美国企业的BD合作涉及超过100万美元的技术授权,将面临失去税收抵免的风险,这可能间接影响中国创新药的国际化进程。

2. 市场预期修正:BD交易与产业实际的偏离

BD交易催化减弱:2025年上半年,中国创新药License-out交易总额达660亿美元,创历史新高。然而,市场对BD交易的定价曾出现过度乐观,将单笔海外授权首付款与企业长期价值简单划等号。随着部分BD交易预期落地,市场开始理性评估BD对企业的实际贡献,导致估值回归。

临床进展与商业化落地不及预期:创新药板块前期行情主要由BD逻辑驱动,但产业端实际推进节奏难以匹配二级市场的高频预期。特别是在TMT板块热度攀升期间,创新药BD交易相对平淡,加剧了资金对短期未落地BD事件的兑现压力。"BD预期短期未落地则卖出、BD落地后因利好兑现而离场"的短期博弈模式客观上加剧了筹码博弈。

同质化竞争压力:PD-1等热门靶点"扎堆"研发的现象导致研发资源浪费,未来商业回报空间被压缩。能否建立差异化的研发管线,成为药企生存的关键,而市场对此的担忧也加剧了板块调整。

3. 资金面变化:获利了结与估值重构

主力资金持续流出:近期创新药板块主力资金呈现净流出趋势。以港股通创新药ETF为例,2025年12月5日主力净流出3916万元,12月1-5日累计净流出约1.5亿元。

估值透支后的理性回归:2025年6月,创新药板块PS估值达12.5倍,已透支2026年预期。随后板块进入回调,截至2025年12月初,A股创新药指数动态PE约35倍,处于近五年30%-40%分位,PS约10.3倍,接近历史中枢但未达绝对低位;港股创新药指数PE约25倍,处于近5年11%分位,PS约2.6倍,处于极端低位。

机构调仓与资金结构变化:公募基金在2025年二季度对创新药板块持仓有所调整,部分资金从创新药转向其他板块。同时,非医药资金的撤离导致板块流动性下降,加剧了短期波动。

4. A股与港股创新药板块估值对比

A股创新药估值:截至2025年12月初,中证创新药产业指数动态PE约35倍,处于近五年30%-40%分位;PS约10.3倍,接近历史中枢水平。相比2025年6月高点(PS 12.5倍),已回调约17%。

港股创新药估值:国证港股通创新药指数动态PE约25倍,处于近5年11%分位,即比近90%的时间更便宜;PS约2.6倍,处于近五年69%分位。相比2021年高点PB 7.7,当前市净率仅为3.89,估值较峰值打了约5折。

二、创新药板块长期发展前景分析

1. 人口老龄化:创新药需求的核心驱动力

老龄化加速推进:截至2024年末,全国65周岁及以上老年人口占比达15.6%,逼近深度老龄化社会标准(14%)。根据预测,2035年中国65岁以上人口占比将超过27%,60岁以上人口占比将超过40%,慢性病需求将持续增长。

慢性病负担加重:2023年心血管疾病粗发病率达620.33/10万,65岁以上人群发病率超3800/10万,且呈现低龄化趋势。预计未来25年,心血管死亡人数将翻倍至1000万/年,创新药刚需明确 。老龄化社会将推动创新药市场扩容,为行业提供长期增长基础。

2. 政策支持:创新药发展的制度红利

医保目录优化:2025年国家医保目录新增114种药品,其中50种为一类创新药,总体成功率88%。医保目录调整周期从过去的平均4-5年缩短至1-2年,部分临床价值明确、患者需求强烈的品种甚至实现"当年获批、当年纳入"。

商保创新药目录落地:2025年12月7日,首版商保创新药目录正式发布,纳入19种药品,包括CAR-T、罕见病用药等高值创新药。医保与商保协同机制的建立,将为中国创新药构建多层次支付体系,解决"天价药"可及性问题。

药审改革提速:国家药监局通过药品审评审批制度改革,缩短创新药上市周期。2025年上半年批准创新药43个,同比增长近60%,接近2024年全年水平。药审效率提升将加速创新药商业化进程。

3. 技术创新:中国创新药全球竞争力的提升

从"跟跑"到"并跑"再到"领跑":中国创新药研发管线占全球约1/4,临床试验数量全球领先。2024年,中国企业在研管线覆盖1300个赛道,覆盖度40%,在716个赛道的研发进度排名第一。康方生物AK112(PD-1/VEGF双抗)在头对头III期临床试验中战胜全球销售"药王"帕博利珠单抗(K药),展现出中国创新药在技术上的突破。

前沿领域技术突破:中国在ADC(抗体偶联药物)、双抗和TCE(T细胞衔接器)等领域已具备与全球顶尖水平竞争的实力。迈威生物的新药9MW3011更是全球唯一靶向TMPRSS6的真性红细胞增多症药物,体现了中国创新药企业的独特优势。

AI技术赋能研发:人工智能正逐步渗透至药物研发的全生命周期。超过三成的行业受访者认为,AI将在未来五年内为中国临床试验带来革命性变化。AI在数据分析与管理、患者识别与招募、试验设计优化等方面的应用,将提升创新药研发效率与成功率。

4. 国际化:创新药出海的爆发式增长

License-out交易金额创新高:2025年上半年,中国创新药对外授权交易总额接近660亿美元,赶超2024年全年交易总额。其中,三生制药将其PD-1/VEGF双抗药物以超过60亿美元的价格授权给辉瑞,刷新了国产创新药License-out的最高首付款纪录。

出海战略加速布局:中国创新药企业正加速走向全球市场。2025年前三季度,对外授权交易金额已达700亿美元,预计全年将突破1000亿美元。美国、欧洲和澳大利亚成为海外临床试验的首选地,中国创新药正从"中国新"向"全球新"转变。

临床试验全球同步:越来越多的企业采用国际多中心临床试验(MRCT)策略,从试验设计之初即瞄准美、欧、日主流市场监管要求,严格遵循ICH-E17、GCP等国际准则,提升全球竞争力。

三、东方红医疗升级股票基金的布局

1. 基金基本情况与投资策略

基金概况:东方红医疗升级股票型发起式证券投资基金成立于2022年3月29日,基金经理为江琦,任职期回报达75.61%。基金投资于股票资产的比例不低于基金资产的80%(其中投资于港股通标的股票的比例占股票资产的0%-50%),投资于医疗升级主题相关股票的比例不低于非现金基金资产的80%。

投资策略:该基金采用"A+H股双线布局"策略,聚焦生物药、化学药、传统药企转型创新三大主线,通过精选高确定性标的实现超额收益。基金经理江琦拥有15年医药行业研究经验,投资理念是坚持深入研究,真正理解行业内在逻辑和发展趋势,注重产品全球潜力而非短期BD交易。

持仓特点:截至2025年Q3,基金前十大重仓股集中度约79%,覆盖百利天恒、康弘药业、科伦博泰生物-B等创新药龙头。港股配置比例显著提升,如科伦博泰-B持仓占比9.68%,诺诚健华(A+H)合计约9.5%,显示基金经理对港股创新药估值低位的认可。

2. 基金表现与风险特征

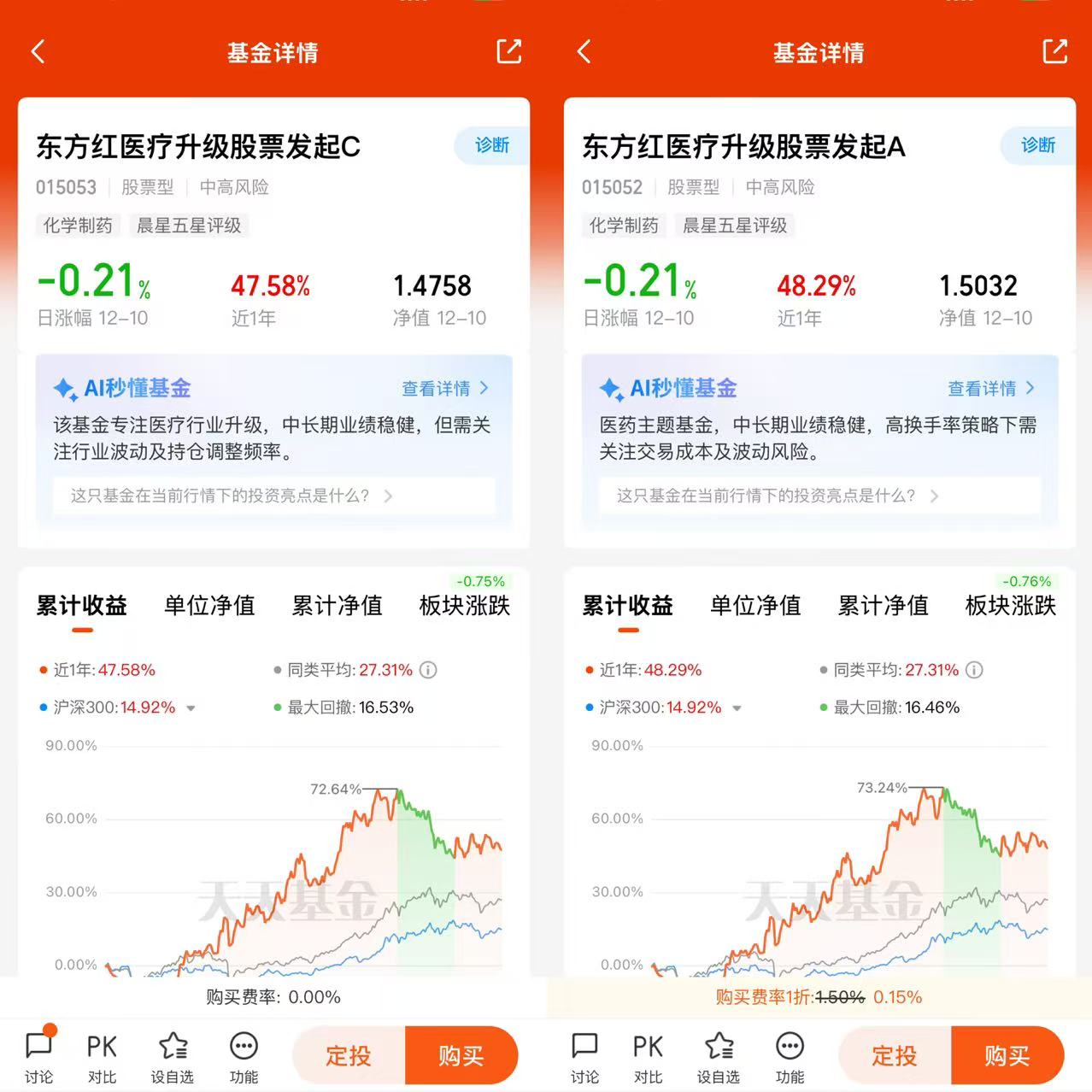

业绩表现:截至2025年12月10日,东方红医疗升级股票发起A近一年单位净值增长率为48.29%,位于同类可比基金5/53;今年以来单位净值增长率为59.63%,位于同类可比基金4/47。业绩表现显著优于同类平均水平。

风险特征:基金持仓加权市销率(PS)约8.25倍,同类均值为6.53倍;加权市净率(PB)约4.85倍,同类均值为4.24倍;加权市盈率(TTM)约610.63倍,远高于同类均值(-135.64倍)。这表明基金持仓估值较高,主要因部分未盈利Biotech企业占比高,依赖未来盈利兑现。

换手率分析:截至2025年6月30日,基金最近半年换手率约220.15%,持续高于同类均值。2023年Q3换手率曾高达964%,远高于同类平均水平。高换手率显示基金经理在市场波动中频繁调仓,这与"长期主义"投资理念存在一定矛盾,可能增加基金波动风险。

3. 基金经理能力与投资逻辑

基金经理背景:江琦拥有上海交大生物工程本科和金融学硕士的复合背景,自2010年入行以来深耕医药领域,曾任中投证券、海通证券医药分析师、中欧基金投资经理、中泰证券医药首席分析师,2020年加入东方红资产管理。

投资逻辑:江琦认为医药投资的核心在于"自上而下选赛道,自下而上选公司",子行业的周期性是绕不开的底层逻辑。她强调创新药投资需跳出传统估值框架,聚焦产品的全球竞争力、临床价值与商业化潜力。江琦对创新药行业的长期发展充满信心,认为"创新药的行情才刚刚开始",是"由基本面推动的长期行情"。

策略执行:江琦在2023年底以来便布局创新药方向,通过小仓位调整优化组合弹性,同时在市场调整期挖掘新的底部区间公司。她关注的是产品是否针对大适应症、是否具备多适应症拓展潜力、技术是否处于全球前三或属于首创。

4. 基金布局创新药的机会

港股创新药估值优势:基金重仓港股创新药龙头,而港股创新药板块PE处于近5年11%分位,PS处于近五年69%分位,处于历史极端低位,具备较高安全边际。

创新药商业化加速:随着医保谈判与商保目录落地,创新药商业化进程加速。2025年成为创新药"商业化元年",部分企业已实现盈利或接近盈亏平衡点。

技术壁垒与全球竞争力:基金重仓的康方生物、迈威生物等企业拥有全球领先的技术平台,如康方生物的依沃西(AK112)在头对头III期临床试验中战胜K药,有望冲击全球300亿美元销售额的市场蛋糕。

创新药板块调整性质判断:当前创新药板块调整属于中期回调,而非长期趋势逆转。调整原因主要为市场预期与产业实际偏离、BD交易催化减弱、资金兑现收益等短期因素,而非行业基本面恶化。

估值水平评估:A股创新药板块估值处于合理区间,港股创新药板块估值处于历史低位,具备较高安全边际。随着医保谈判与商保目录落地,创新药商业化进程加速,估值有望逐步修复。

长期发展前景:创新药行业长期发展前景向好,人口老龄化、政策支持、技术创新与国际化四大引擎共同驱动行业增长。中国创新药已从"跟跑"到"并跑",部分领域实现"领跑",全球竞争力显著提升。

东方红医疗升级基金投资价值:该基金由资深医药基金经理管理,具备较强的行业研究能力与投资经验。持仓聚焦创新药龙头,港股配置比例高,与当前港股创新药估值低位相契合。对于看好创新药长期发展的投资者,当前是分批布局的较好时机。可通过东方红医疗升级股票基金参与创新药投资,但需控制单一基金配置比例,采用长期持有与分批建仓相结合的策略,以应对市场短期波动风险。@东方红资产管理