继9月初以来创新药板块回调已有四个月,近期医保目录公布新增50种创新药,但依旧不改板块调整,对此深耕医药研究15年的资深基金经理江琦表示,

“医药行业投资未来的核心是创新药,但是创新药的投资短期有,长期是大。

短期 BD 炒作热情的退潮,对创新药行业的发展或许是件好事,能让我们拨开短期情绪的云雾,更清晰地审视创新药投资的核心逻辑。我们买入的并非短期的 BD 交易,尽管不可否认,部分投资者能通过这类交易赚取丰厚收益,但从更长期、更具确定性的维度来看,创新药投资的核心在于把握未来有潜力成长为“大药”的标的,这类公司往往具备数倍的成长空间。”

江琦,上海交大生物工程本科和金融学硕士的复合背景,2010年进入证券行业以来,从医药分析师、医药首席,到东方红资管的医药研究组组长,2022年3月出任基金经理管理东方红医疗升级股票。

彼时正值医药投资困难期,市场对“吃药喝酒”信仰崩塌,可谓是一出道就开启了“职业生涯的hard模式”。

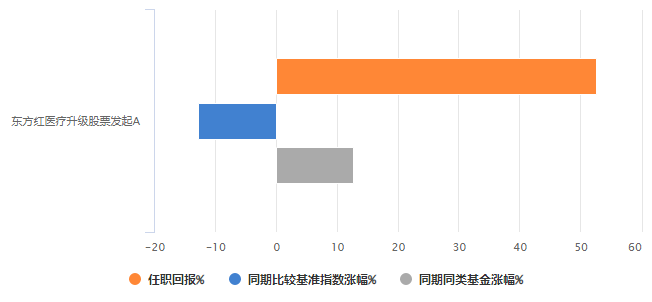

但江琦确是逆风翻盘,三年多的时间A类任职回报52.66%,同期比较基准指数涨幅-12.76%,超额回报65.42%。(数据来源Choice,截至2025/12/8)

数据来源:Choice,截至2025/12/8;业绩比较基准:中证全指医药卫生指数收益率*70%+恒生医疗保健指数收益率(经汇率估值调整)*10%+中国债券总指数收益率*20%

每一个年份看,$东方红医疗升级股票发起A(OTCFUND|015052)$都是跑赢基准的。

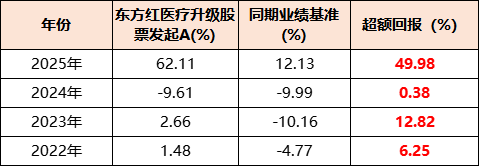

尤其是2022年-2023年,在行业压力较大的背景下,她优先选择风险抵抗能力强、低估值、现金流稳定的公司,并配置了受到政策支持的中药企业,为基金实现了两年的正回报。

数据来源:Choice、基金定期报告,截至2025/12/8;2022年从3月29日开始

2024年一季度她判断创新药将进入收获期,增加强成长型股票配置,减少现金牛型股票比例。

到2024年三季度明确趋势后,她将组合都换成了创新药方向,集中于化学药、创新药、生物药等领域,其中一半以上是强成长性公司,对产品创新要求较高,包括不少科创板和港股上市公司;还配置了一部分传统化学药转型创新的公司,这类公司估值相对较低。保持了在医药板块中做组合的思路,利用强成长的科技创新类生物科技公司和低估值转型创新的传统药企做组合。

得益于对创新药的前瞻性布局,2025年创新药大年,东方红医疗升级股票的净值大涨,领先优势更明显,跑赢基准49.98%。

在2025Q2季报中江琦感叹,“为了这一刻的来临,我等待和准备了三年”。

多年投资生涯中,江琦采用了“自上而下的行业选择与自下而上的公司选择”相结合的模式。

自上而现在对子行业的选择,由于医药行业包含多个子行业,具有周期性且与政策紧密相关。

不同子行业在各阶段发展速度不同,受政策影响程度也不同。长期的研究积累江琦对医药行业趋势、子行业特点有深度的理解,成为基金经理后,能够既扎根于产业趋势和个股研究,又善于发现二级市场股价规律,将两者做好平衡,并顺利地开展医药行业内的组合投资。

可以说,江琦对医药细分行业每一拐点的把握背后是经年的努力。

对于后市,正如江琦在三季报中所说,

“随着市场的调整,梦想回归理性,我们坚持理性分析,当市场因为非理性的外部因素带来剧烈波动时,我和你们大家一样难受,但是难受的同时,我们要做的是擦干眼泪,理性分析,谨慎决策,又积极变化。坚持对于创新药的积极研究,同时又要继续引入纠偏机制,同样要保持敏感度积极寻找一些底部的新机会。”

风险提示:#12月基金投资策略##青禾创作计划##天天基金调研团#@天天话题君 @天天精华君 @天天基金创作者中心

上述内容仅反映当前市场情况,今后可能发生改变,不代表任何投资意见或建议。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。指数运作时间较短,不能反映市场发展的所有阶段。指数基金存在跟踪误差,基金过往业绩不代表未来表现。购买任何基金产品前请阅读《基金合同》《招募说明书》等法律文件,请根据自身风险承受能力、投资目标等选择适合自己的产品。市场有风险,投资需谨慎。