#8月你看好哪条投资主线?#近期创新药的走强既存在强基本面因素支撑,也不乏资金面驱动——部分欠配创新药的资金产生踏空焦虑,“FOMO”情绪成为行情阶段性加速的重要力量。在短期波动思维下,板块的容错率随着交易拥挤度提升开始下降,在“守住胜利果实”的心态下,部分资金逐渐选择止盈。中长期维度来看,依然看好低利率环境下创新药BD出海进入商业收获期,板块中枢上移,基本面优质的创新药标的将获得显著超额。

1、政策扶持力度加大

近年来,国家对医药产业的重视程度不断提高,将生物医药定位为战略性新兴产业,并出台了一系列鼓励创新、支持产业升级的政策措施。例如,2025年国务院政府工作报告明确提出健全药品价格形成机制,制定创新药目录,支持创新药发展。此外,各地也积极响应,如天津市在2025年2月出台了25条举措,全链条支持生物医药创新发展。这些政策的出台,为医药板块的发展提供了坚实的保障,也为投资者指明了方向。

2、人口结构变化带来的需求增长

随着国内人口老龄化的加剧,对医疗服务和药品的需求将持续增长。老年人口数量的增加,意味着慢性病、退行性疾病等疾病的发病率将上升,从而带动医药市场的扩大。同时,随着人们生活水平的提高和健康意识的增强,对高质量医疗服务和创新药物的需求也将不断增加。

3、科技创新推动行业进步

医药行业是一个高度依赖创新的行业。近年来,随着科技的飞速发展,医药行业的创新活力也在不断迸发。基因疗法、细胞药物等前沿技术逐渐从实验室走向临床应用,为攻克一些疑难杂症带来了新的希望。此外,人工智能在药物研发中的应用也大大缩短了研发周期,降低了研发成本,提升了研发效率。这些科技创新不仅为医药企业开辟了新的业务增长领域,也为投资者提供了更多的投资机会。

一、创新药赛道的投资逻辑与前景

创新药赛道的投资价值建立在多重驱动因素之上,形成了”政策红利+商业化加速+国际化突破”的黄金三角,推动行业从概念炒作向基本面兑现转变。

首先,政策环境持续向好。2025年7月国家医保局发布的《商业健康保险创新药品目录工作方案》标志着创新药进入”医保+商保”双轨支付时代。这一政策不仅为高价创新药(如CAR-T疗法、基因治疗药物)提供了独立支付通道,还通过”三除外”原则(不计入医疗机构医保自费率指标、不纳入集采可替代品种监测范围、不受一品两规限制)扫清了创新药”进院难”的障碍。据悉,首版商保创新药目录已有121个药品通过初审,包括5款CAR-T疗法和多款肿瘤药,预计年内正式发布。

其次,创新药企业商业化进程明显加速。2024年国内69家A股、港股Biotech创新药公司共实现924.3亿元营业收入,同比增长36%;行业整体亏损大幅收窄,从2023年的-325.8亿元降至2024年的-193.6亿元,预计2026年将实现整体扭亏。

第三,国际化进程取得突破性进展。2025年上半年中国创新药对外授权(License-out)交易总额接近660亿美元,赶超2024年全年519亿美元,单笔最大交易额达12.5亿美元(如三生制药与辉瑞的PD-1/VEGF双抗合作),显示出中国创新药企在全球市场的竞争力和吸引力显著增强。

从细分赛道看,ADC药物、双抗药物和细胞基因治疗(CGT)等领域呈现爆发式增长。 据Grand View研究机构数据,全球ADC市场规模2021-2025年年复合增长率达53%,预计2025年将增至211亿美元;中国ADC药物市场规模预计2026年将突破159亿元人民币。此外,AI制药技术的快速发展也为创新药行业注入了新动能,预计全球AI制药市场到2030年年均复合增长率将达到10%,中国的增速则会更高。

创新药行业正经历从”技术验证”到”规模化盈利”的关键转变,这一过程将持续数年,为投资者提供长期增长机会。 东方红医疗升级股票基金的基金经理江琦将2015-2024年定义为中国创新药产业的第一个”十年投入期”,而2025-2029年则是”收获期的第一阶段”。 她认为,创新药的魅力恰恰在于其从利润很小到利润很高的成长过程,在这个过程中,创新药会经历多个关键节点,如一期、二期、三期临床数据的发布,国内外临床的成功,以及国内外上市后的销售收入,这些过程通常需要十年甚至更长时间,公司才能从小规模成长到收入和利润的兑现。

二、东方红医疗升级股票基金的基金经理与投资策略

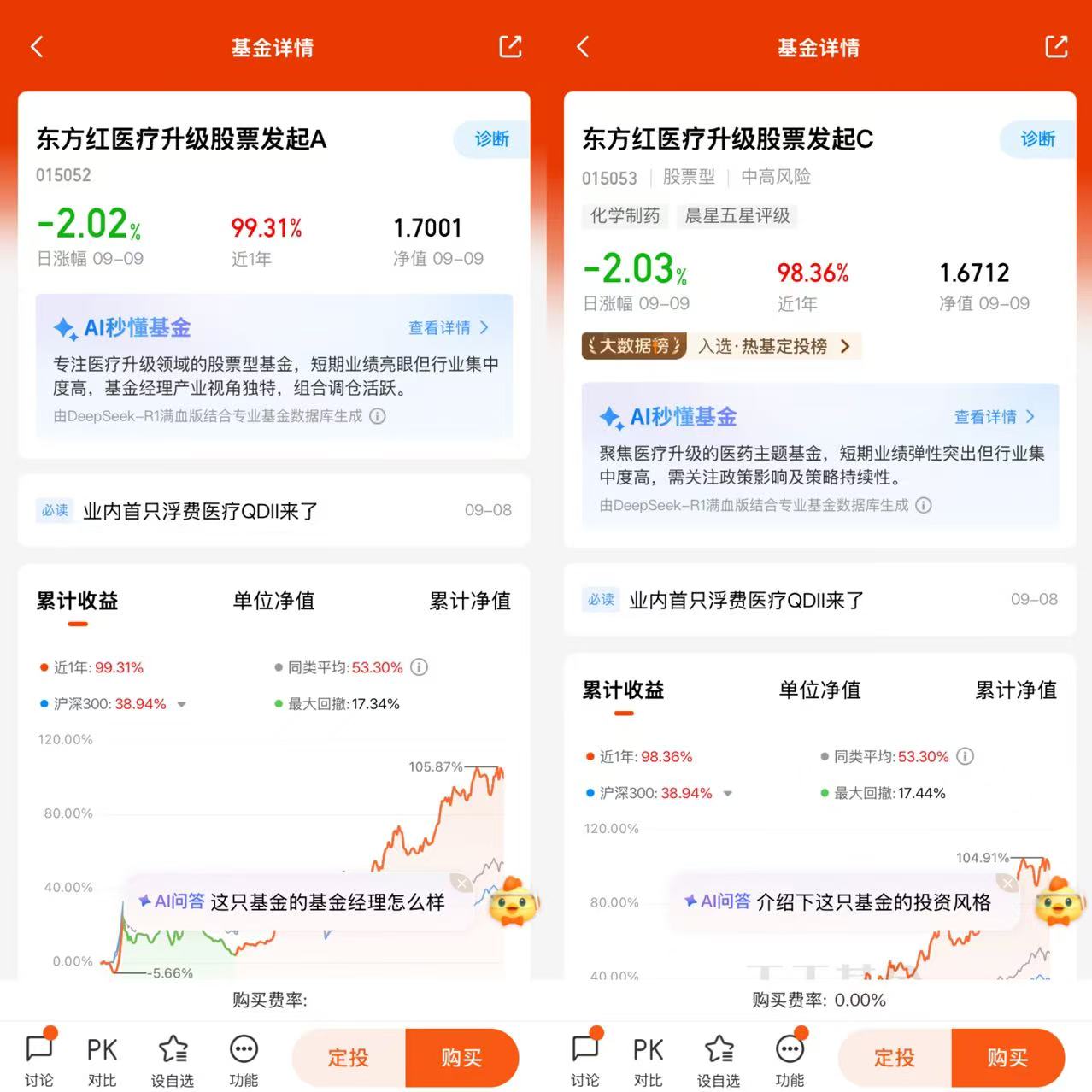

创新药赛道正处于从”投入期”向”收获期”的历史性转折点,东方红医疗升级股票基金凭借其独特的”组合+周期+成长”三维投资框架和前瞻性的布局策略,已成为捕捉这一产业变革红利的优质工具。 该基金自2022年成立以来累计收益率达75.15%,近一年收益率高达96%,远超同类平均水平,同时通过高集中度持仓和严格的估值纪律,实现了风险收益的较好平衡。 在政策红利释放、商业化加速和国际化进程深化的多重驱动下,创新药行业有望迎来”1-10”的爆发阶段,而东方红医疗升级基金通过聚焦技术壁垒高、商业化能力强的标的,有望持续分享这一长期增长红利。

东方红医疗升级股票基金由基金经理江琦管理,她拥有15年医药行业研究经验,是上海交通大学生物工程本科和金融学硕士的复合背景人。 江琦曾任职于中泰证券研究所,担任医药行业首席分析师,2020年加入东方红资产管理,2022年3月开始管理公募基金。她的投资框架围绕”组合+周期+成长”三大关键词展开,形成了独特的三维投资模型。

江琦的投资策略可概括为”高集中度+强壁垒+全周期覆盖”。 基金持仓前十大重仓股占比高达69%-79%(截至2025年6月30日),显著高于同类基金的40%-50%均值 ,体现出她对核心标的的高度自信。 在选股逻辑上,她注重技术壁垒和临床价值,偏好具备First-in-Class(全球首创)或Best-in-Class(行业最优)潜力的创新药企,如百利天恒的双抗ADC药物、科伦博泰的SKB264等。 她将医药板块细分为18个子领域,根据不同子行业的生命周期和驱动因素进行配置,并非单押某一赛道,这种分散配置有助于降低政策波动和市场情绪带来的冲击。

在组合构建上,江琦聚焦两类标的:一是具备持续高速增长能力或巨大成长空间的强成长性或潜力型公司;二是基本面迎来积极转折、当前估值相对较低的拐点型低估值公司 。 她强调,投资组合中既能实现医药子行业的分散布局,也能涵盖不同驱动因素的交叉配置,以此保持组合的多元化,应对政策和市场环境变化 。 此外,她还通过动态调整”低估值抗风险”与”高成长”资产的配比,根据宏观环境、政策变化及行业周期优化组合风险收益特征 。

2025年二季度,江琦进一步提升了港股创新药持仓比例至20%左右,捕捉创新药出海的投资机会 。她表示:“海外大药企愿意与国内药企联合开发并承担部分临床成本,实质验证了中国创新药的全球竞争力。随着临床进展推进、上市申报临近,相关企业的估值将从’研发阶段’转向’商业化预期’,参考海外同类产品的峰值销售测算,打开市值空间。”

三、基金的风险收益特征与业绩表现

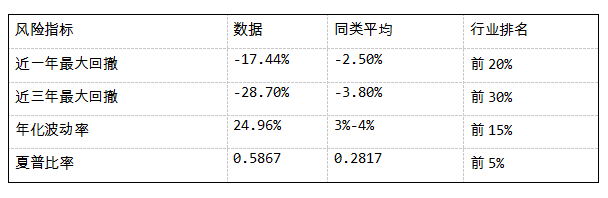

东方红医疗升级股票基金的风险收益特征鲜明,在保持高收益的同时,通过严格的估值纪律和分散配置控制风险。 截至2025年6月30日,基金近三年夏普比率为0.5867,位于同类可比基金前5%,体现了较好的风险调整后收益。 基金近一年收益率达96%,远超同类平均水平,但最大回撤为28.7%,在同类基金中排名靠前,显示其高波动风险。

基金规模方面,截至2025年6月30日,A类规模为4.81亿元,C类规模为11.15亿元,合计约16亿元,流动性较好。机构投资者持有比例高达89.56%(截至2025年6月30日),显示专业投资者对基金的高度认可。基金股票仓位保持在90%左右,近三年平均股票仓位为90.04%,高于同类平均的88.2%,显示出较高的进攻性。

从持仓结构看,基金前十大重仓股占比约69%-79%,集中在百利天恒、康弘药业、科伦博泰生物-B、迪哲医药等创新药企 。 2025年二季度持仓调整显著,大幅增持科伦博泰(+53.65%)、迪哲医药(+58.10%)等具备突破性进展的标的,同时减持华东医药(-39.63%)、恒瑞医药(-42.77%)等传统药企 ,体现出对行业趋势的敏锐把握。

基金业绩表现优异,近一年净值增长率超99%,在同类基金中排名前5% ;近三年净值增长率达73.91%,在银河排名同类40只基金中位居第3名。 基金自成立以来累计收益率达75.15%,远超业绩比较基准 。 值得注意的是,基金在2024年一季度曾出现22.61%的最大回撤 ,主要受市场情绪波动和部分创新药临床数据不及预期影响,但通过严格的估值纪律和动态调仓,基金迅速恢复并创出新高。

四、当前市场环境下的配置建议

当前创新药板块估值处于历史低位区间,为长期投资者提供了较好的介入时机。 截至2025年6月底,中证创新药产业指数市盈率(PE-TTM)为51.39倍,较2024年4月的35倍有所回升,但仍低于近五年60%的时间区间;市净率(PB)为3.1倍,处于近五年84.05%的历史低位,显示出较高的安全边际。 港股创新药指数PE-TTM仅25.07倍,处于近一年4.78%分位,较A股同类板块估值低约30%,这一”估值洼地”效应在科技革命加速的背景下尤为珍贵。

从配置策略看,建议采取”核心+卫星”模式。核心部分可配置东方红医疗升级股票基金,占比15%-30%;卫星部分可适当配置其他创新药主题基金或ETF,分散风险。对于风险偏好较高的投资者,可适当提高配置比例至30%-50%;对于风险偏好较低的投资者,可控制在10%-15%以内,搭配债券基金平衡组合。

从持有期限看,建议至少3-5年。 创新药研发与商业化是”十年磨一剑”的过程,短期价格波动往往由市场情绪驱动,投资者需要以更长的投资视野耐心持有,才能捕捉到产业升级和企业发展的价值。

从时机选择看,当前可能是较好的布局窗口。创新药板块近期经历了回调,如9月4日东方红医疗升级股票发起C净值下跌3.53%,这为投资者提供了介入机会。同时,医保丙类目录预计年内发布,四季度可能正式落地,这一政策红利将为创新药企业带来新的增长动力。此外,美联储9月降息概率较高,全球流动性宽松可能提升医药股估值,为创新药板块提供支撑。

五、适合人群分析

东方红医疗升级股票基金适合以下几类投资者:

第一类是具备较高风险承受能力的长期投资者。基金最大回撤达28.7%,短期波动较大,不适合风险承受能力较低的投资者。但考虑到创新药行业的长期增长潜力,能够承受短期波动、追求长期收益的投资者更适合配置该基金。特别是那些有3-5年投资期限、不追求短期收益的投资者,可以通过长期持有分享创新药行业从”1”到”10”的爆发红利。

第二类是认同创新药长期逻辑的专业投资者。基金机构持有比例高达89.56%,显示专业投资者对基金的高度认可。这类投资者通常对医疗行业有较深理解,认同创新药”强者恒强”的逻辑,愿意通过专业基金布局这一赛道。他们能够理解创新药研发的长周期特性,不因短期波动而改变长期投资策略。

第三类是希望分散投资组合的投资者。创新药板块作为医药行业中的高成长赛道,可以为投资组合提供多元化收益来源。东方红医疗升级基金通过聚焦创新药核心标的,同时覆盖A+H股,能够帮助投资者在保持组合稳定性的同时,分享创新药行业增长红利。对于已经持有较多传统医药股的投资者,该基金可以作为补充,优化组合结构。

六、未来展望

未来3-5年,创新药行业有望迎来”1-10”的爆发阶段。 江琦认为,中国创新药产业正从”0-1”的技术验证阶段迈向”1-10”的规模化盈利阶段。随着更多创新药产品在国内上市放量,以及海外市场出现代表性新药,行业将进入快速发展期。 她强调:“创新药是未来增速最快的医药子行业,中国创新药目前处于1的阶段,未来将迎来从1到10的发展阶段。”

东方红医疗升级股票基金凭借其独特的投资框架和前瞻性的布局策略,已成为捕捉创新药赛道黄金机遇的优质工具。 基金经理江琦拥有15年医药行业研究经验,其”组合+周期+成长”三维投资模型和严格的估值纪律,为基金提供了较好的风险收益平衡。基金近一年收益率达99%,远超同类平均水平,显示出较强的超额收益能力。同时,基金通过A+H股双线布局和高集中度持仓,成功捕捉了创新药出海和商业化加速的投资机会。

当前创新药板块估值处于历史低位区间,为长期投资者提供了较好的介入时机。 中证创新药产业指数市盈率(PE-TTM)为51.39倍,低于近五年60%的时间区间;市净率(PB)为3.1倍,处于近五年84.05%的历史低位。 港股创新药指数PE-TTM仅25.07倍,处于近一年4.78%分位 ,显示出较高的安全边际。 随着医保丙类目录年内发布 和创新药商业化进程加速,这一赛道有望迎来新一轮上涨。

东方红医疗升级股票基金作为一只主动管理的创新药主题基金,通过深度研究和前瞻布局,有望持续分享中国创新药产业从”跟跑”到”领跑”的历史性变革红利。对于长期看好创新药赛道的投资者而言,该基金是一个值得考虑的配置选择。@东方红资产管理