一、核心观点

固收市场方面,上周在美国对等关税力度超预期和中国反制关税超预期影响下,全球金融市场发生剧烈波动,市场风险偏好大幅下降,风险资产普遍回调,美元、美债、美股三杀,流动性风险甚至一度冲击黄金等避险资产,国内债市则走出震荡调整行情下行至年初低点,市场交易主线或由央行主动引导的狭义流动性约束,转向博弈关税战冲击下的基本面恶化预期,及后续可能作为对冲经济下行风险手段之一的货币宽松预期,债牛逻辑重新得到强化,10年国债收益率一度下探1.63%关口,后由于特朗普特朗普宽限90天而小幅反弹至1.65%。近期资金供需格局较3月有所改善,但随着过去两周收益率快速下行至前低,负carry现象再度演绎,关税冲击下国内经济和金融市场的修复仍需宽裕的流动性环境支持,市场对央行降准、国债买入的预期愈发增强,向下继续突破需要政策利率中枢的进一步下移。

二、市场回顾

(一)资金市场

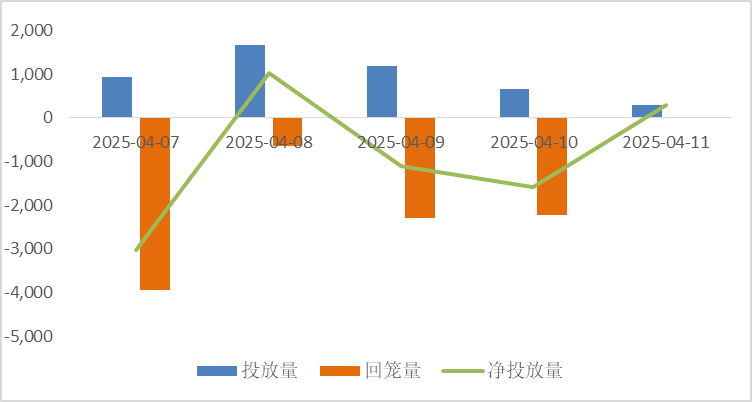

公开市场操作:上周央行进行4742亿元逆回购操作,因有7634亿元逆回购到期和1500亿元国库现金定存到期,实现净回笼4392亿元。

图9:上周公开市场操作情况

数据来源:Wind、鑫元基金

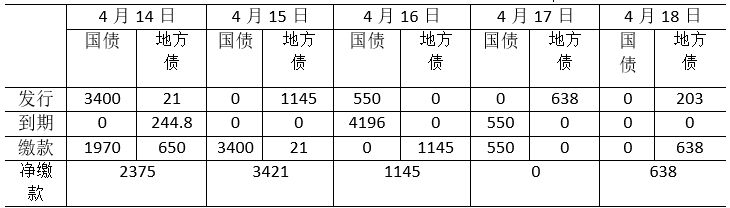

政府债发行:本周国债计划发行3950亿,地方政府债计划发行2006亿,整体净缴款7578元。

图10:4月14日-4月18日政府债发行缴款

单位:亿元

数据来源:Wind、鑫元基金

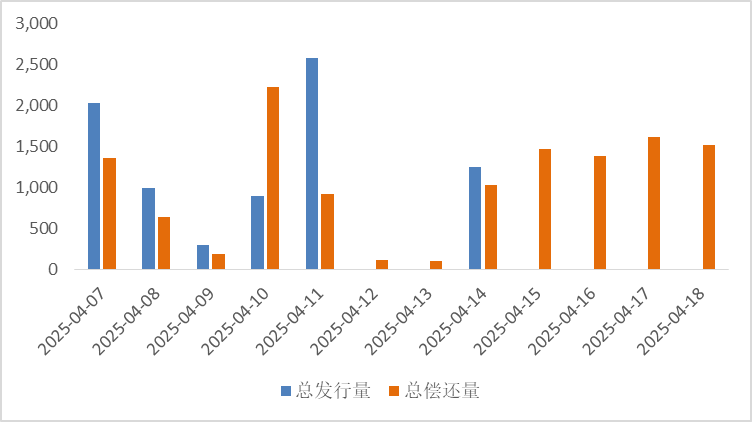

同业存单发行:本周(4月14-18日)存单到期7262亿元,规模较前一周的5497亿元继续提升,后续一周到期量仍在5000亿元以上。

图11:同业存单到期与发行

数据来源:Wind、鑫元基金

回购市场:税期未至,叠加政府债缴款压力较小,资金面本应维持宽松。然而随着关税加码,上周一至上周二人民币汇率一度贬值,“稳汇率”压力下,资金面也一度收敛。后半周美元逐步走弱,外汇制约缓解,资金面转松。全周来看,截至4月11日,R001较前一周五下行2bp至1.64%,DR001基本与前一周五持平,为1.62%;R007、DR007均下行4bp,分别至1.70%、1.65%。

票据利率:票据利率整体呈现跌后回暖的趋势。上周一,市场看跌情绪依旧,主要大行活跃度延续,部分报价下调,带动买盘情绪释放,卖盘跟随压价出票,供需博弈下,票价震荡小降。上周二至上周五,主要大行虽持续进场收票,但报价则持稳或上调,同时票源供给快速上量,为卖盘出票提供坚实基础,市场交投情绪火热,票价整体小幅上行。

(二)债券市场

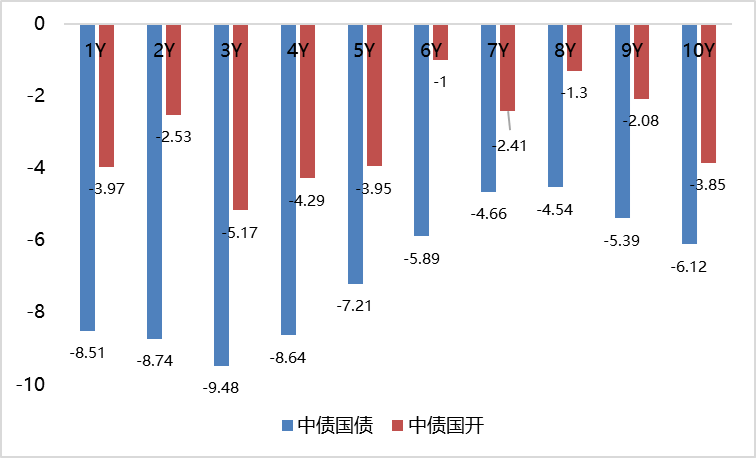

图12:上周利率债各期限收益率涨跌幅(BP)

数据来源:Wind、中债估值、鑫元基金

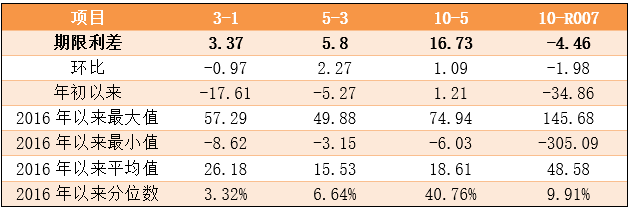

表1:中债国债期限利差(2025年)

数据来源:Wind,最大、最小、平均值区间均为2016年至今

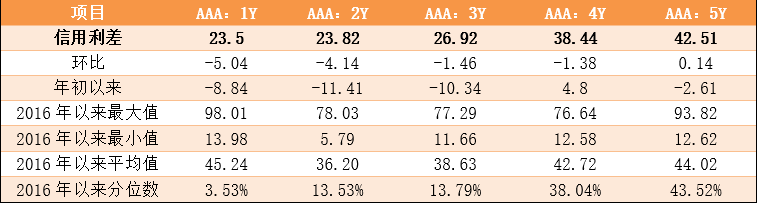

表2:中债中短期票据信用利差(2025年4月13日)

数据来源:Wind、鑫元基金,最大、最小、平均值区间均为2016至今

上周利率债各期限收益率集体下行。其中,中债国债1年期收益率下行8.51BP至1.3978,3年期下行9.48BP至1.4315,5年期下行7.21BP至1.4895,10年期下行6.12BP至1.6568。

长期限高等级票据信用利差短期收窄,长期走阔。中债1年期AAA级中短期票据信用利差收窄5.04BP,中债2年期AAA级中短期票据信用利差收窄4.14BP;中债3年期AAA级中短期票据信用利差收窄1.46BP。

三、债券市场展望和策略

展望后续市场,机会方面,随着人民日报对货币政策定调由“择机降准降息”转向“随时可以出台”,尽管央行仍关注利率风险和汇率压力,但对冲关税引发的基本面下行风险、稳定经济运行或成为央行的更为重要的考量,降准降息窗口也愈发临近,短期内10年国债利率或向1.6%进行博弈,仍有挑战前低的可能性。风险方面,若货币宽松政策落地,利好得以兑现,考虑到提前交易的降准降息预期,可能会引发一定的止盈压力,此外稳增长政策加码发力,增量政策出台和债券供给节奏超出市场预期,或带来长端利率的上行风险。总体来看,超预期的关税政策改变了债市短期交易主线,强化货币宽松预期,叠加市场风险偏好回落,股债“跷跷板”或向债券端倾斜,短期内利率仍有下探的动力,10年国债利率或向1.6%进行博弈,建议跟随政策预期把握交易和配置窗口,但需警惕政策落地后的止盈压力和回调风险,以及贸易冲突超预期缓和带来的反转风险。

$鑫元悦享60天滚动持有中短债A(OTCFUND|014882)$

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。