近期,随着三星、海力士等芯片大厂涨价新闻刷屏,存储芯片细分赛道获得市场热议。小米集团创始人雷军在微博上直言,“最近内存涨价实在太多”,将这一话题带到更高的热度。AI产业浪潮迅猛推进,全球科技大厂加码投入,宣布万亿美元的资本开支计划,存储芯片是否有望迎来超级周期?

算力之后,“存力”上位

自Chat-GPT以来,AI就成为产业和市场投资的重要线索,围绕着“计算、连接、存储”等环节依次展开,我们看到模型能力的发展,对算力/连接/存储的要求都与日俱增,科技公司想方设法地进行创新,目的就为了满足“更强计算能力,更快连接速度,更大存储容量”,最终带来模型能力从“量变”到“质变”的提升。

随着AI应用的深入推广,算力需求的侧重点有所变化。之前,市场的核心矛盾是解决“算力够不够”的问题,这催生了对以 GPU 和 ASIC 为代表的高性能计算芯片的需求;然而,随着算力芯片的大规模部署,一个新的瓶颈开始浮现:数据传输的效率。AI 服务器的整体性能,不再仅仅取决于其核心处理器(GPU)的浮点运算能力,而越来越受到数据通路中其他组件的制约,其中最核心的就是内存和存储系统 。

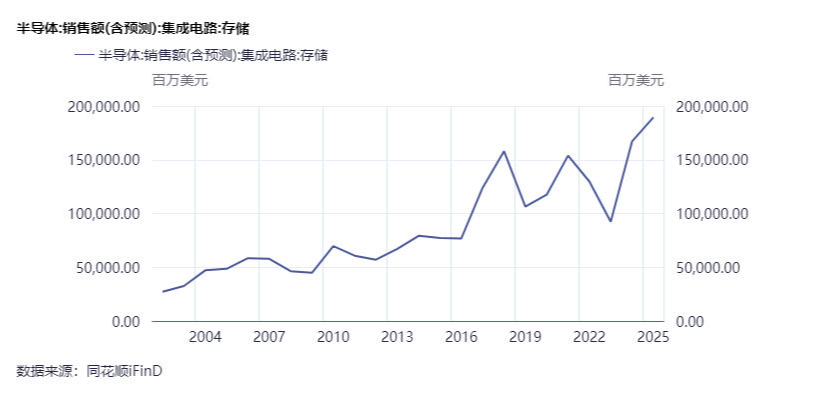

摩根士丹利研报指出,AI驱动下存储行业供需失衡加剧,预计将开启持续数年的“超级周期”,到2027年全球存储市场规模有望向3000亿美元迈进,存储芯片行业或正迎来新一轮产业周期的起点。

存储芯片或迎量价齐升的“超级周期”

近期,DDR4与DDR5颗粒的现货报价涨幅以及NAND Flash各容量价格平均涨幅均达到15%-20%。

存储巨头三星电子与SK海力士计划在2025年q4将上调DRAM和NAND闪存价格至最高达30%,并已有客户开始洽谈2-3年期的长期供应协议以应对存储芯片短缺风险。

截至11月3日,三星、SK海力士及美光已全面暂停DDR5合约报价至11月中旬,此举在AI需求挤压传统产能的背景下,迫使下游客户转向现货市场,导致DDR5现货价格单月翻倍,供需紧张局面或延续至2026年全年。

据产业人士分析,存储芯片上一轮价格高峰在2021年,2022年起经历6个季度深度下跌,本轮周期自2023年三季度启动。存储价格自2023年9月进入上行通道,2025年Q2-Q3为窄幅波动,Q4开启涨价潮。

AI产业所撬动的对存储芯片的巨大需求,叠加此前由于资本开支下降导致的供给不足,或使得本轮周期成为“超级周期”。

如何布局?

眼光放回国内市场,以腾讯、阿里为代表的互联网巨头宣布巨额资本开支,加上政策对AI产的巨大扶持,人工智能或成为下一个十年的重要投资主题。再加上国产替代的时代背景,国产存储芯片行业或迎来新一轮的上升周期。

科创芯片指数、集成电路指数对国产存储芯片行业均有所布局,感兴趣的投资者可以点击了解。$嘉实上证科创板芯片ETF发起联接C(OTCFUND|017470)$ $嘉实中证全指集成电路ETF发起联接C(OTCFUND|022351)$

风险提示:投资有风险,可能发生投资损失。基金的过往业绩表现都不预示其将来投资结果,我国基金的运作时间较短,不能反映股市发展的所有阶段。嘉实基金管理的某只基金业绩不构成对其他基金业绩表现的保证,投资者投资嘉实基金管理的产品时,应当认真阅读《基金合同》、《产品资料概要》、《招募说明书》等基金法律文件,了解基金的风险收益特征和及产品特有风险,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。

#存储芯片掀涨价潮!行业迎超级周期#