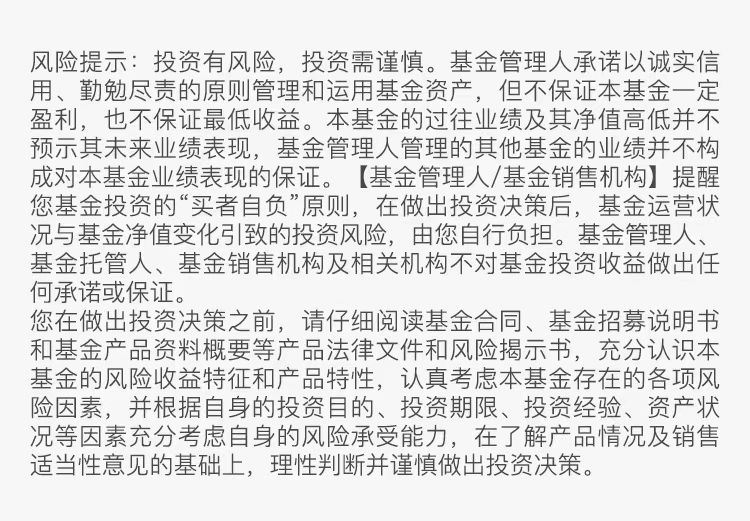

本周主要指数涨跌幅(%)

数据来源:wind,数据区间:2025/10/27-2025/11/2

本周回顾

01宏观

海外:1)美联储10月会议如期宣布降息25BP,并宣布在12月1日结束缩表,但鲍威尔表态偏鹰派,导致市场对12月降息预期下降。2)日本央行宣布维持0.5%的政策利率不变,维持“如果经济数据符合预期将继续加息”的指引。3)欧央行10月会议维持政策利率不变,同时表态偏鹰,对经济增长的预期偏向乐观,且行长拉加德表示通胀已回到目标水平附近。

国内:1)规上工业企业9月营业收入同比+2.7%(前值+1.9%),前9月累计同比+2.4%(前值+2.3%)。规上工业企业9月利润总额同比+21.6%(前值+20.4%),低基数对8-9月利润增长构成支撑,前9月累计同比+3.2%。2)10月制造业PMI为49(前值:49.8),非制造业PMI为50.1(前值:50),综合PMI为50(前值:50.6)。

其他:1)货币:本周央行20680亿7天逆回购+8672亿7天逆回购到期+9000亿MLF投放+7000亿MLF回笼+5000亿买断式逆回购到期,净投放9008亿元。2)财政:国债、地方政府债和政策性银行债合计净融资3177亿元,同比多增665亿元。3)地产:本周22城二手房成交-25.1%,44城新房成交-39.3%,沪京深二手房价分别-0.05%、-0.35%、-0.64%。4)“十五五”规划建议全文发布;10月30日,习近平主席在釜山同特朗普举行会晤,中美贸易摩擦态势缓解。

02权益

海外:1)国际贸易局势暂缓,科技巨头财报表现强劲,美股上行,标普500、纳指、道指分别+0.71%、+2.24%、+0.75%。2)法国CAC40、德国DAX和英国富时100分别-1.27%、-1.16%、+0.74%。3)MSCI新兴+0.87%。港股回调,恒指-0.97%,恒生科技-2.51%,恒生医疗保健-0.11%。

国内:A股主要指数上涨,日均成交额2.3万亿(+29%),风格上成长优于稳定。上证50指数跌1.12%,沪深300指数跌0.43%;创业板指涨0.5%,科创综指跌0.67%;电力设备、有色金属、钢铁、基础化工和综合涨幅居前,分别上涨4.29%、2.56%、2.55%、2.5%、2.26%;房地产、建筑装饰、电子、银行和美容护理涨幅靠后。

03债券

海外:本周美债收益率上行,2年期美债收益率上行8.52BP至3.57%,10年期美债收益率下行7.3BP至4.08%,期限利差(10Y-2Y)缩至51BP。美联储主席鲍威尔“政策无预设路径”言论强化鹰派预期,美债收益率上行。

国内:本周国债收益率下行,1年期国债收益率下行5.5BP至1.31%,10年期国债收益率下行3.24BP至1.74%,期限利差(10Y-1Y)扩至43.26BP。央行重启国债买卖操作,财政货币协同增强。

04大宗商品

1)COMEX黄金跌1.46%,收于4077.2美元/盎司,国际政治局势缓和,避险需求下降,金价下跌。2)美元指数涨0.8%,美联储主席鹰派表态,美元走强。3)ICE布油周跌0.95%,震荡微跌。4)基本金属分化,LME期铜跌0.51%,LME期锌跌1.19%,LME期铝涨1.10%。“反内卷”相关品种走势分化,碳酸锂涨1.13%,多晶硅涨7.85%,氧化铝跌0.89%,螺纹钢涨1.74%,生猪跌2.96%。5)农产品价格普涨,大豆涨7.03%,玉米涨1.83%,小麦涨4.15%。

后续展望

01权益市场

1)A股:建议采用“红利+科技+周期”的相对均衡配置。A股中期上行的底层逻辑不变。短期内市场多空交织,既有中美贸易摩擦预期缓和、“十五五”规划明确科技作为中长期投资主线的地位等利好因素,亦有三季报业绩分化加大、公募基金业绩基准变更等客观波动因素,市场波动或有所加大,行业轮动速度或有所加快。建议采用“红利+科技+周期”的相对均衡配置进行应对。

2)跨境:港股继续采用“红利+科技”的哑铃型配置,美股继续看好纳指。港股流动性宽松、基本面向好、估值偏低的中期向好逻辑不变,短期内或可继续采用“红利+科技”的哑铃型配置。美股科技类资产吸引力或仍大于非科技类资产。

02债券市场

1)利率:内需、地产企稳仍待观察,后续政策或仍以托底为主,短期内流动性宽松格局或继续维持,长端利率下行的大趋势或未变;短期内权益市场波动或有所加大,长债对冲权益市场波动的特征不断凸显。

2)信用:信用利差前期走阔后,短期内或呈现震荡逐渐收窄的态势;后续或可继续参与信用债,但考虑到短期内市场“看股做债”的特征,建议控制信用债参与久期。

3)转债:短期内转债指数与正股指数尤其是中小盘权益指数相关性较高,转债依然是固收端对冲权益上行风险的良好工具;考虑到短期内权益市场波动或有所加大,或可阶段性兑现转债收益、在震荡中逢低布局。

03大宗商品

1)黄金:类“滞胀”冲击+全球秩序重构背景下,中期维度继续看好黄金。短期维度,金价的波动主要受地缘政治风险及美国基本面驱动;中期维度,除非出现流动性危机,否则在“去美元化”+滞胀风险下,黄金预计仍能维持强势。

2)商品:短期内或可继续关注“反内卷”相关政策预期变化,“反内卷”政策是从供给侧刺激商品价格、走出低通胀螺旋的重要手段,但节奏、力度、取向(靠行政手段还是市场手段)均值得观察。

$博时黄金ETF联接C(OTCFUND|002611)$$博时恒乐债券C(OTCFUND|014847)$$博时稳健增利债券C(OTCFUND|018278)$

#能源金属概念狂飙!锂电大周期来了?##AI应用类股票大涨:短剧概念逆势走强##美联储再次降息!12月降息与否难料##科技热点摊开业啦##11月基金投资策略#

数据来源:上海证券交易所,深圳证券交易所,中证指数有限公司,上海黄金交易所,中央国债登记结算有限责任公司,纳斯达克股票市场公司,标准普尔公司,恒生指数有限公司,WIND,博时基金,周度统计区间2025.10.27-2025.11.2,近一年统计区间2024.11.2-2025.11.2。指数历史表现不预示未来,不代表相关产品收益。