#港股AI等风来#

熊猫君的投资笔记 | 2026年2月6日

一、产品画像:互联网龙头的"一键打包"工具

富国中证港股通互联网ETF发起式联接C(014674),本质上是一只跟踪中证港股通互联网指数的场外联接基金。简单说,就是通过投资场内ETF(159792),间接持有腾讯、阿里、美团、小米、快手等港股互联网巨头的"一篮子股票"。

核心特征速览:

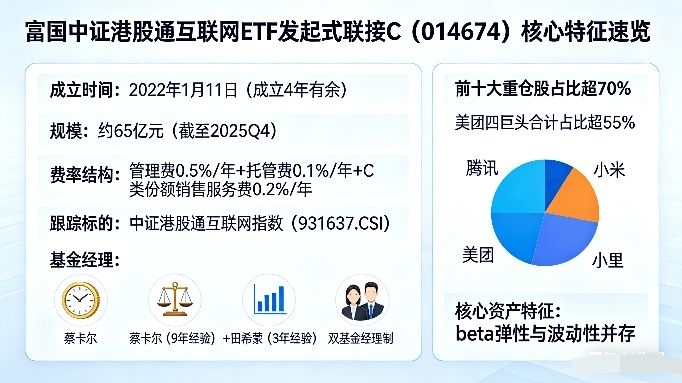

- 成立时间:2022年1月11日(成立4年有余)

- 规模:约65亿元(截至2025Q4)

- 费率结构:管理费0.5%/年+托管费0.1%/年+C类份额销售服务费0.2%/年

- 跟踪标的:中证港股通互联网指数(931637.CSI)

- 基金经理:蔡卡尔(9年经验)+田希蒙(3年经验)双基金经理制

持仓结构(截至2025Q4):

前十大重仓股占比超70%,高度集中于互联网龙头。腾讯、阿里、小米、美团四巨头合计占比超55%,呈现典型的"核心资产"特征。这种集中度既带来beta弹性,也意味着波动性不容小觑。

二、业绩回溯:三年磨一剑,估值底部的坚守

成立以来表现(截至2026年2月3日):

- 成立以来累计收益:-3.75%(年化约-1.0%)

- 近1年收益:约20%(2025年表现亮眼)

- 近3年收益:约7%(2023-2025年复合)

- 最大回撤:-43%(2022年熊市期间)

业绩解读:

这只基金成立时点"生不逢时"——2022年初恰逢港股科技板块估值泡沫破裂的开端。随后经历了美联储加息、中概股退市风波、国内监管收紧等多重打击,净值一度腰斩。但2023年下半年起,随着政策预期修复、AI叙事升温,基金开始走出深坑,2025年更是录得显著超额收益。

关键观察:

1. 跟踪误差控制良好:作为被动指数基金,近一年跟踪误差约4.8%,在同类中属于中等水平,基本完成了"紧密跟踪指数"的使命

2. 流动性充裕:作为联接基金,申赎相对灵活,但需注意C类份额持有不满7天有1.5%惩罚性赎回费

3. 估值修复空间:当前指数PE-TTM约20倍,仍处于历史均值下方,相比纳斯达克科技股存在明显折价

三、基金经理画像:被动管理中的"主动"思考

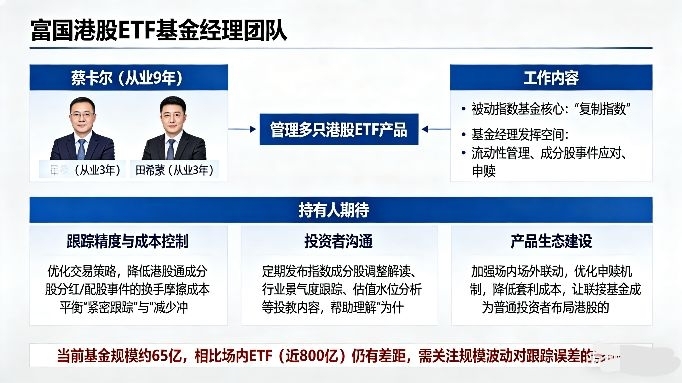

蔡卡尔(从业9年)和田希蒙(从业3年)这对组合,管理着富国旗下多只港股ETF产品。虽然被动指数基金的核心是"复制指数",但基金经理在流动性管理、成分股事件应对、申赎冲击控制等方面仍有发挥空间。

想对基金经理说的话:

蔡总、田总,作为这只基金的持有人(或潜在投资者),我想表达三点期待:

第一,关于跟踪精度与成本控制。 在港股通机制下,成分股分红、配股等事件频发,希望团队能继续优化交易策略,降低换手摩擦成本。特别是在市场剧烈波动时,如何平衡"紧密跟踪"与"减少冲击",考验着被动管理的艺术。

第二,关于投资者沟通。 被动产品更需要"主动沟通"。建议定期发布指数成分股调整解读、行业景气度跟踪、估值水位分析等投教内容,帮助持有人理解"为什么涨跌"而非只看净值数字。

第三,关于产品生态建设。 富国在港股ETF领域布局较早,建议加强场内场外联动,优化申赎机制,降低套利成本,让联接基金真正成为普通投资者布局港股的便捷工具。

特别提醒: 当前基金规模约65亿,相比场内ETF(近800亿)仍有差距,需关注规模波动对跟踪误差的影响。希望团队能持续优化流动性管理框架。

四、当前港股市场:站在估值与基本面的十字路口

估值层面:历史低位,但非绝对便宜

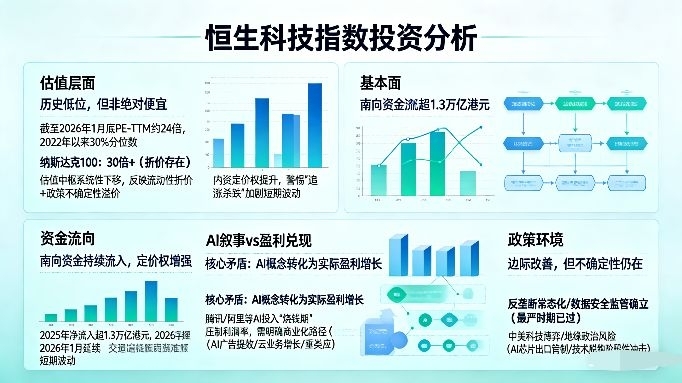

截至2026年1月底,恒生科技指数PE-TTM约24倍,处于2022年以来30%分位数。相比纳斯达克100的30倍+,确实存在折价。但需注意:港股科技股的估值中枢已系统性下移,不能简单用历史均值判断"便宜"。当前估值更多反映的是流动性折价+政策不确定性溢价。

资金流向:南向资金持续流入,定价权增强

2025年南向资金净流入超1.3万亿港元,2026年1月继续净流入。内资对港股的定价权显著提升,这改变了以往"外资定价、内资跟风"的格局。但需警惕:南向资金也有"追涨杀跌"特征,短期波动可能加剧。

基本面:AI叙事 vs 盈利兑现

2026年港股科技的核心矛盾是:AI概念能否转化为实际盈利增长。腾讯、阿里等巨头在AI云、大模型、应用场景的投入已进入"烧钱期",短期可能压制利润率。市场需要看到明确的商业化路径(如AI广告提效、云业务增长、垂类应用变现),而非单纯的故事。

政策环境:边际改善,但不确定性仍在

反垄断常态化、数据安全监管框架确立,政策最严厉时期已过。但中美科技博弈、地缘政治风险仍是悬顶之剑。特别是AI芯片出口管制、技术脱钩等议题,可能阶段性冲击市场情绪。

五、港股科技板块2026年展望:三大主线与三大风险

三大投资主线

主线一:AI商业化落地验证年

2026年是检验"AI能否赚钱"的关键年。重点关注:

- AI云收入占比:腾讯、阿里云业务中AI相关收入增速

- 广告ROI提升:AI优化广告投放效率,能否转化为广告主预算增长

- 垂类应用变现:如快手AI视频生成、美团AI配送优化等场景

主线二:出海与全球化第二曲线

中国互联网公司出海已从"可选"变为"必选"。游戏、电商、工具类应用在东南亚、中东、拉美市场表现亮眼。但需注意:海外竞争加剧、本地化成本上升、地缘政治风险(如TikTok禁令)等挑战。

主线三:估值修复与资金共振

如果美联储降息周期开启(市场预期2026年降息2-3次),全球流动性改善,港股作为"离岸市场"可能受益。叠加南向资金持续流入,可能形成"外资回流+内资增配"的资金共振。

三大潜在风险

风险一:盈利不及预期

当前市场对2026年港股科技股盈利增速预期较高(一致预期约30%)。如果AI商业化进度慢于预期、宏观经济复苏乏力,可能触发"杀业绩"行情。

风险二:流动性反复

美联储降息节奏可能因通胀反复而推迟,美元走强压制新兴市场。港股对流动性高度敏感,需警惕"预期差"带来的波动。

风险三:政策黑天鹅

中美科技摩擦、数据安全审查、反垄断新规等政策不确定性,可能阶段性压制估值。

六、对富国014674的2026年投资看法

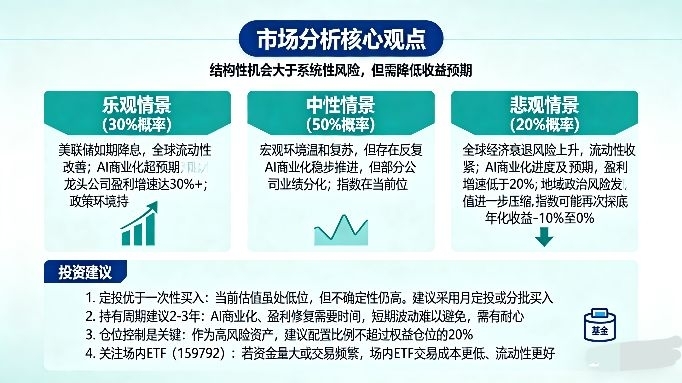

核心观点:结构性机会大于系统性风险,但需降低收益预期

乐观情景(概率30%):

- 美联储如期降息,全球流动性改善

- AI商业化超预期,龙头公司盈利增速达30%+

- 政策环境持续友好,南向资金加速流入

- 指数有望挑战2025年高点,年化收益15-20%

中性情景(概率50%):

- 宏观环境温和复苏,但存在反复

- AI商业化稳步推进,但部分公司业绩分化

- 指数在当前位置震荡,年化收益5-10%

悲观情景(概率20%):

- 全球经济衰退风险上升,流动性收紧

- AI商业化进度不及预期,盈利增速低于20%

- 地缘政治风险发酵,估值进一步压缩

- 指数可能再次探底,年化收益-10%至0%

投资建议:

1. 定投优于一次性买入:当前估值虽处低位,但不确定性仍高。建议采用月定投或分批买入策略,平滑成本

2. 持有周期建议2-3年:AI商业化、盈利修复需要时间,短期波动难以避免,需有耐心

3. 仓位控制是关键:作为高风险资产,建议配置比例不超过权益仓位的20%

4. 关注场内ETF(159792):若资金量大或交易频繁,场内ETF交易成本更低、流动性更好

七、写给持有人的真心话

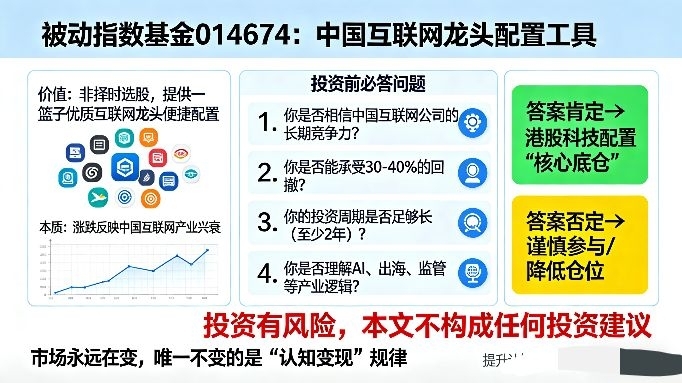

作为一只被动指数基金,014674的价值不在于"择时"或"选股",而在于提供一篮子优质互联网龙头的便捷配置工具。它的涨跌,本质上反映的是中国互联网产业的兴衰。

如果你选择投资它,需要想清楚:

- 你是否相信中国互联网公司的长期竞争力?

- 你是否能承受30-40%的回撤?

- 你的投资周期是否足够长(至少2年)?

- 你是否理解AI、出海、监管等产业逻辑?

如果答案是肯定的,那么这只基金可以作为你港股科技配置的"核心底仓"。如果答案是否定的,建议谨慎参与,或降低仓位。

最后提醒: 投资有风险,本文不构成任何投资建议。市场永远在变,唯一不变的是"认知变现"的规律。提升自己的认知,比追逐短期收益更重要。

八、西江月·咏港股互联网

西江月·咏港股互联网

十年磨剑霜刃,一朝破壁龙吟。

AI出海共潮生,笑看风云骤紧。

估值洼地待掘,南向资金频临。

慢牛长伴共登临,且把春山细品。

免责声明: 本文仅为个人投资笔记,不构成任何投资建议。市场有风险,投资需谨慎。基金过往业绩不代表未来表现,请根据自身风险承受能力理性投资。

#晒收益#