2025年9月18日,美联储年内首次降息落地。

既拥有全球估值性价比,又拥有汇聚全球资金的场子,港股无疑成为当下核心重视的市场。那么,港股能否由此再上台阶?

(一)美联储降息,对于港股市场的传导逻辑

01

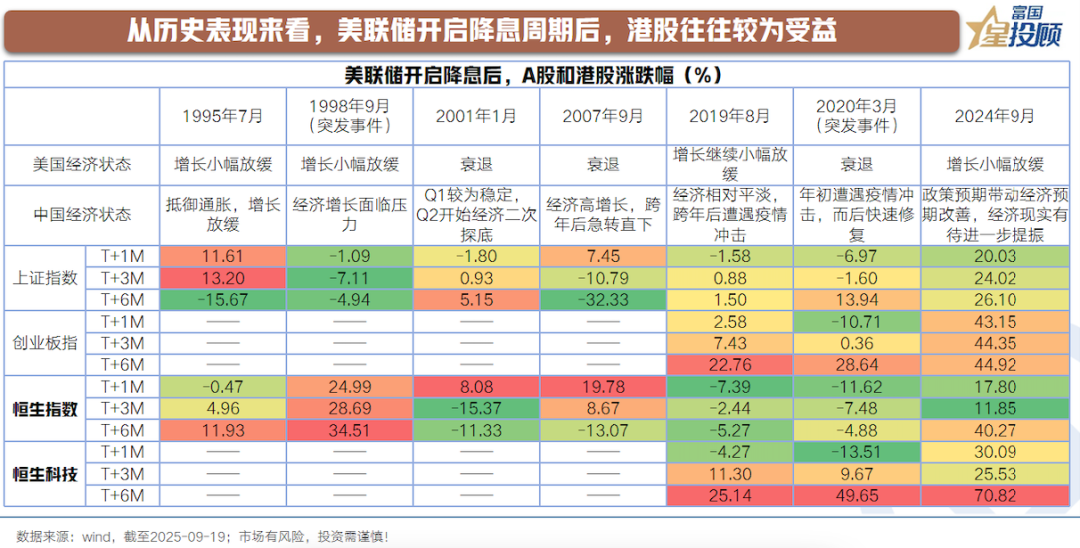

从历史表现来看,美联储开启降息周期后,港股往往较为受益

复盘上个世纪90年代以来,7次美联储降息周期里港股市场的表现。会发现2个特点:

一是,每一次降息周期开启,港股表现相对不错,但持续时间和行情高度有差异。1995年、1998年持续时间相对较长,2001年持续时间相对较短。

二是,美联储降息周期里,港股市场中的科技股受益更明显。2019年、2020年、2024年均是如此。

02

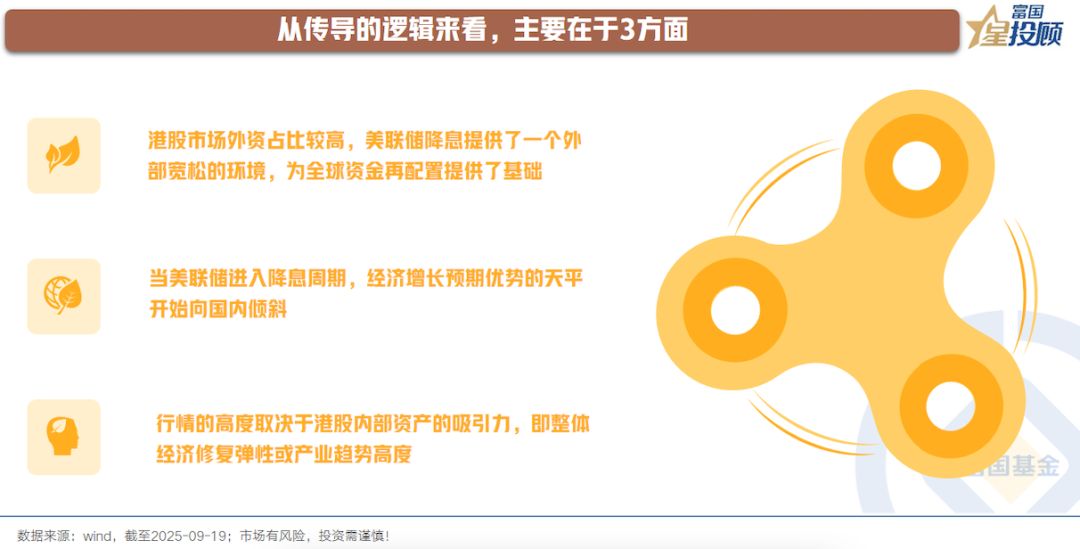

从传导的逻辑来看,主要在于3方面

美联储开启降息与港股市场表现的传导路径,主要体现为3方面:

一是,港股市场外资占比较高,美联储降息提供了一个外部宽松的环境,为全球资金再配置提供了基础。

二是,当美联储进入降息周期,经济增长预期优势的天平开始向国内倾斜。

三是,行情的持续性取决于港股资产的吸引力,即整体经济修复弹性或产业趋势高度。

03

从资金流向来看,自去年9月美联储开启降息周期,外资流入港股市场的趋势改善

观测外资流入港股的情况,可以发现,自从去年9月以来,海外被动基金流入港股的态势得到明显的改善,但还没恢复到历史高峰期。此外,近期海外主动型基金虽未像被动基金那样明显转向,但9月以来也在蓄势筑底。

(二)如何看待港股当前的估值?

04

港股整体估值依旧不高,恒生科技指数估值也远未回到历史巅峰

可以看到,下图11个恒生综合行业指数里,7个行业指数估值分位数依旧处于50%下方,地产建筑业因为盈利下行而被动推高估值。因此,港股整体估值依旧不高。

结构里有一定分化,近期恒生科技指数点位创下近4年阶段性新高,但估值仍低于阶段性峰值。相比2021年9月6233点的收盘价,31倍的估值。当下是6294点的收盘价,24倍的估值。

因此,应该以动态的盈利视角审视估值。当前AI产业趋势提振了远期的盈利预期,也有望为估值提供进一步的支撑和期待。

05

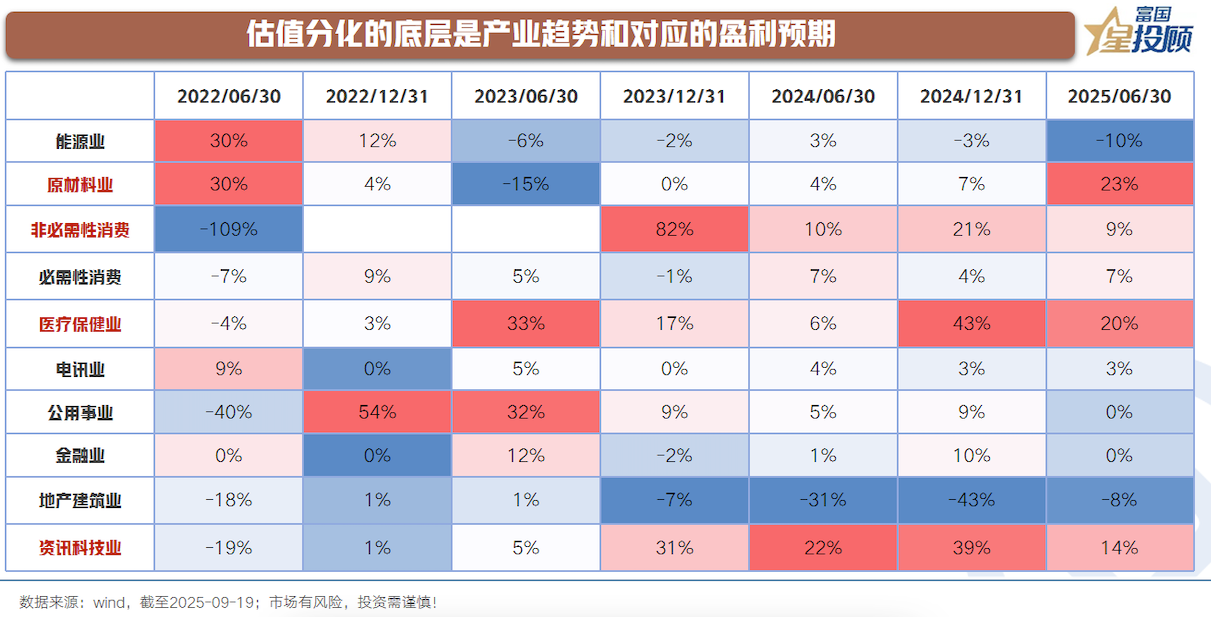

估值分化的底层是产业趋势和对应的盈利预期

尽管整体估值不高,分化也未特别极致。但依旧可以看到,在港股市场内部,市场交易的是景气趋势以及对应的初期盈利变化。

创新药、AI、新消费这些热点题材的底层,确实可以看到盈利的相对优势。换句话说,热点板块的上涨不仅仅是故事,还有叙事基础。

06

以全球视角看,港股估值的相对性价比依旧突出

当前恒生指数、恒生科技指数估值分别为12倍、24倍,相比30倍的标普500指数、43倍的纳斯达克指数,估值性价比在全球资金的眼里突出。

(三)结构上,行业配置机会在哪里?

07

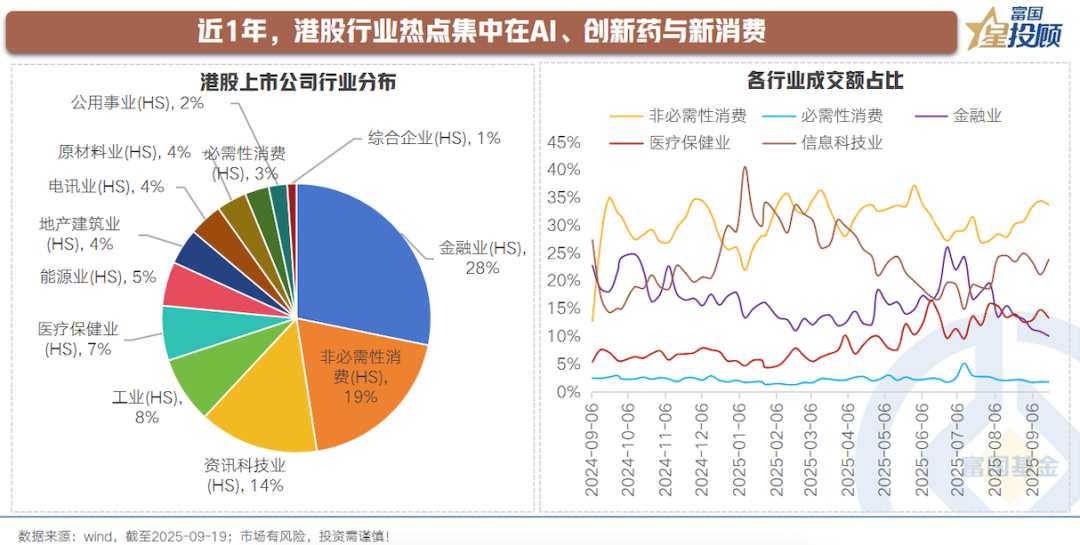

近1年,港股行业热点集中在AI、创新药与新消费

一方面,从港股上市公司的行业分布来看,新消费、创新药、互联网公司,是港股市场优质独特的行业。

另一方面,这些行业碰上了产业趋势的加持,AI浪潮、创新药出海、新消费崛起,由此带来了港股市场的交易热点。

08

关注点1:重视港股互联网的3个理由

理由1:传统业务或迎触底,内卷程度迎来缓和

对互联网平台公司而言,传统业务呈现触底改善的迹象。今年,一些互联网龙头公司围绕外卖领域展开了激烈的补贴竞争,并在一定程度上影响了当期利润。9 月初,市场监管总局已及时约谈主要外卖平台,相关平台快速响应,集体发声,承诺严守法律法规,杜绝不正当竞争,抵制恶性补贴,推动行业规范有序发展。

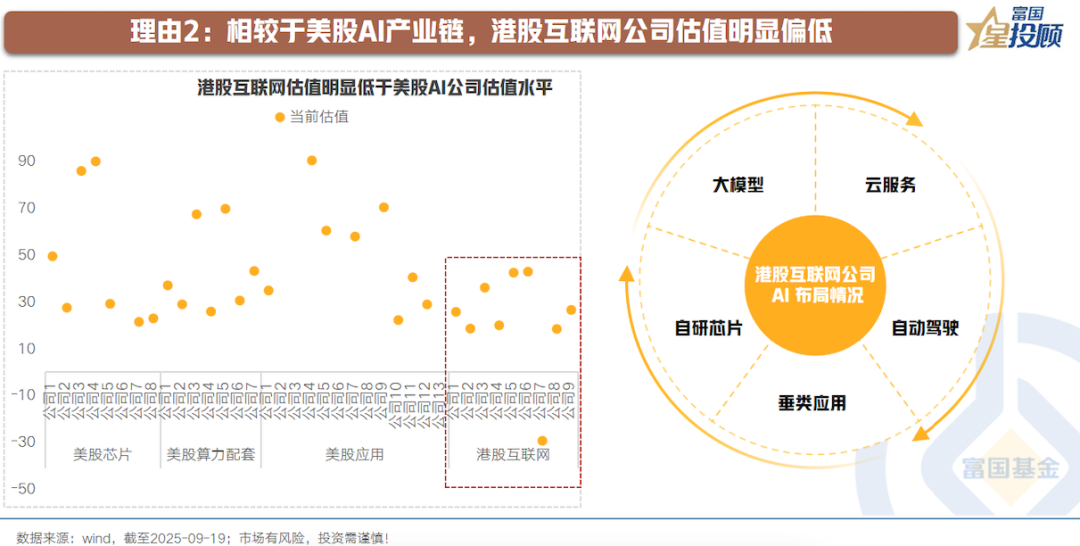

理由2:相较于美股AI产业链,港股互联网公司估值明显偏低

对比美股AI产业链里的公司,特别是应用侧,港股互联网公司的估值明显更低。

当然,从背后原因来看,美股市场硬件入口集中决定其应用市场高度统一,从而快速推动AI技术商业化,形成了研发投入、商业应用和市场估值相互强化的正向循环。

对于目前的港股互联网公司而言,AI应用对整体业绩的拉动还尚未有显著体现。但可以看到,港股互联网公司积极在通用大模型、云计算、垂类应用等上面的布局进展,原有业务已深度塑性用户习惯,其未来的潜力与变化值得持续观察。

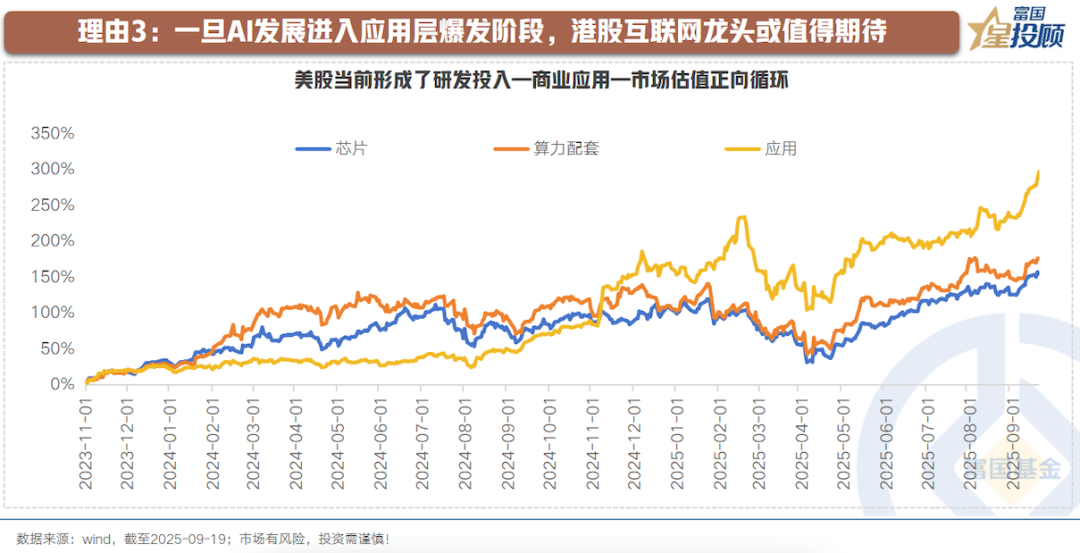

理由3:一旦AI发展进入应用层爆发阶段,港股互联网龙头值得期待

可以看到美股市场关于AI产业链的交易,经历了上游到下游的接力,最终完成闭环,并驾齐驱。而且,应用侧在后期展现了较强的弹性。

因此,对于港股互联网而言,一旦AI发展进入应用层爆发阶段,或值得期待。

09

关注点2:依旧重视创新药的2个理由

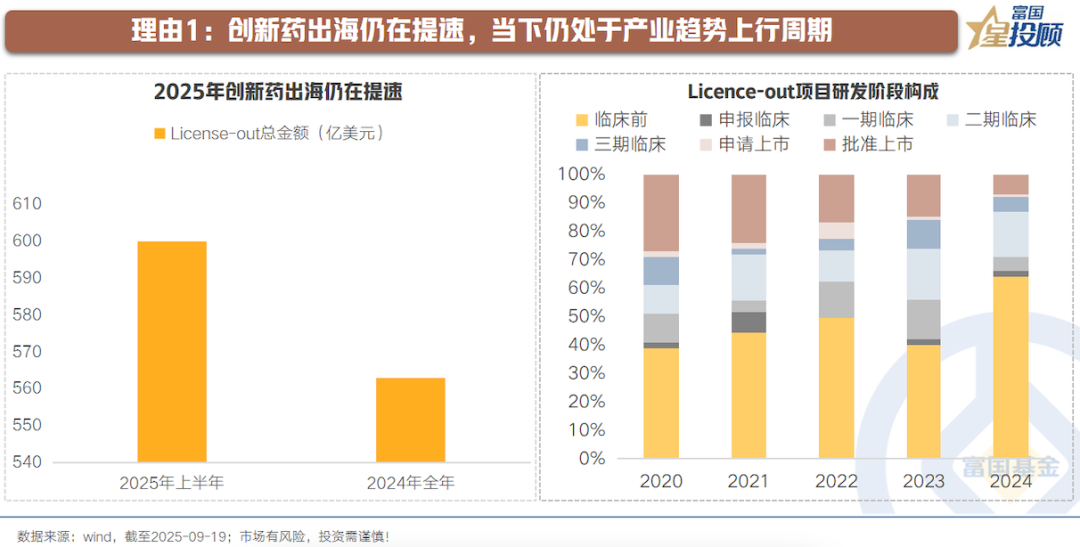

理由1:产业趋势仍在上行周期

可以看到,创新药出海仍在提速。2025年今年上半年 License-out 总金额达到600亿美元,总金额已超越 2024 年全年总额。此外,一款新药从研发到上市往往要经历“药物发现&临床前研究→临床试验审批→三期临床试验→上市审批”的一系列复杂流程,往往需要10年左右的时间。所以从创新药的行业发展看,也会经历“研发周期→产品周期”的变迁,经过前期的耕耘,当下我们仍处于收获期。

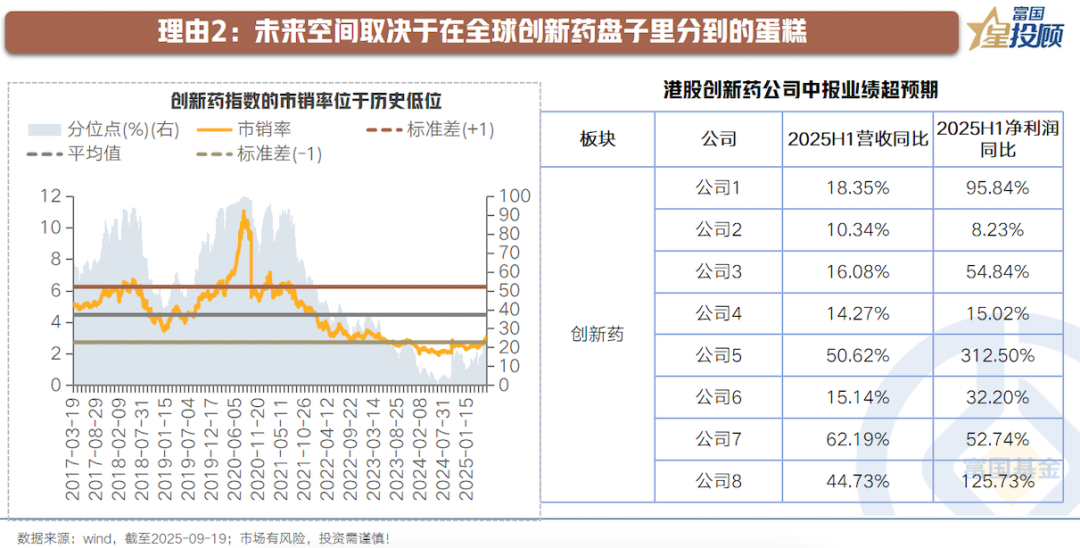

理由2:未来空间取决于在全球创新药盘子里分到的蛋糕

从市值空间来看,本轮创新药上涨的核心逻辑来自于海外价值兑现带来的价值重估。

向未来去看,当前全球创新药市场大约为1万亿美元,国内创新药行业市值空间在于:中国的创新药能在全球占到多大的比例。

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

$富国恒生港股通医疗保健ETF发起式联接C(OTCFUND|020111)$

$富国全球消费精选混合(QDII)人民币C(OTCFUND|012062)$

#英伟达巨资押注OpenAI,能否引领AI未来?##美联储降息25基点!政策重点转向#

#投顾交流会#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。