市场回顾

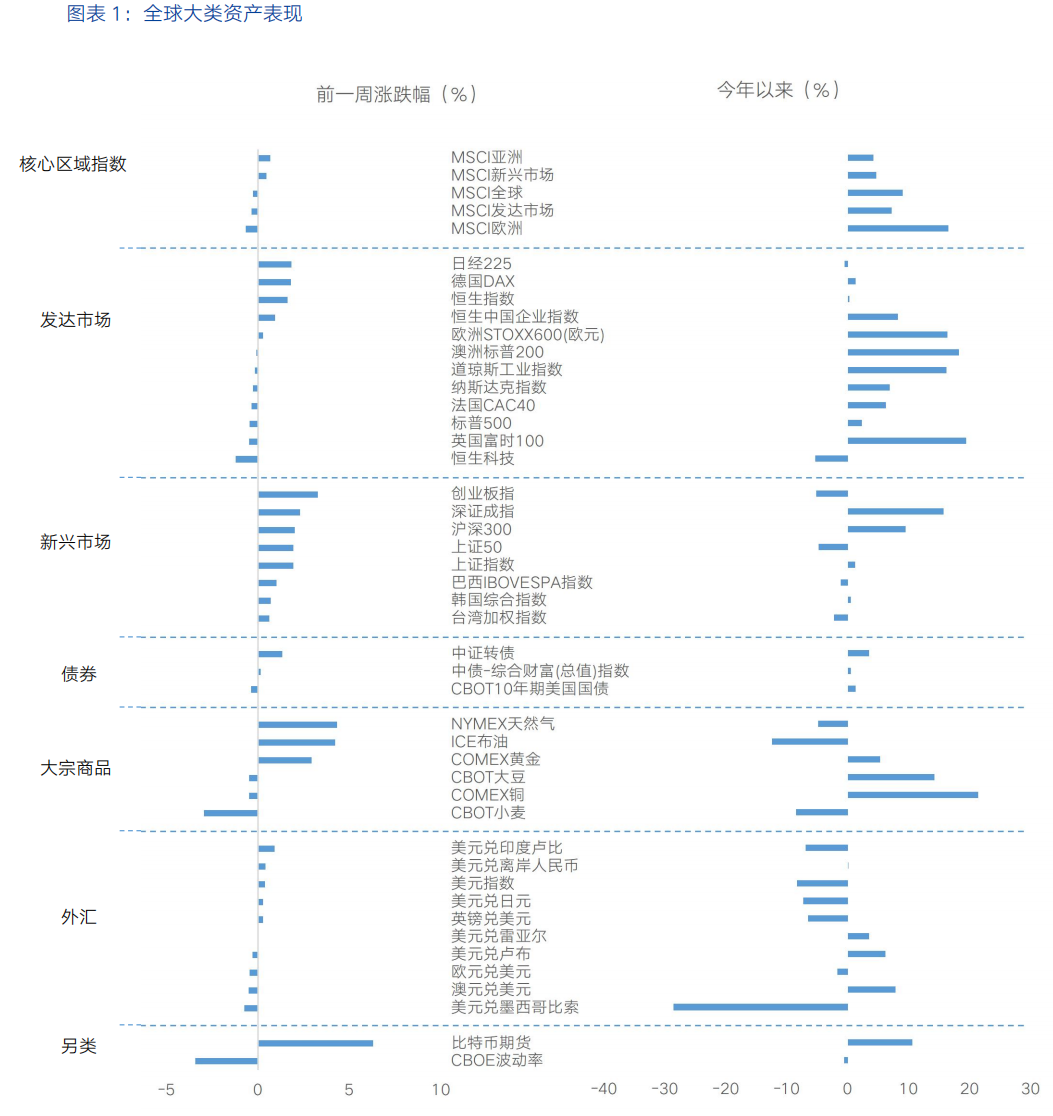

上一周,全球大类资产价格表现来看,股>商品>债。股:全球股市普遍上涨,受中美关税阶段性缓和提振,标普500周涨5.27%,科技股反弹显著,纳指周涨7.15%。欧股同样全线飘红,德国DAX指数涨1.14%,法国CAC40指数涨1.85%,英国富时100指数涨1.52%。商品:ICE布油周涨2.22%,中东地缘局势扰动,国际油价先扬后抑,贸易缓和推动需求预期增强,随后市场预期美伊将达成核协议并使中东原油恢复供应,油价小幅回落。贸易缓和降低避险情绪,COMEX黄金下跌4.15%。债:美债收益率全线上行,10年期周中突破4.5%,30年期逼近5%,特朗普政府减税政策或加剧财政压力,市场预期美债供应压力加剧。

核心要点

近一周,中美关税调整成为全球资产定价的核心变量。5月12日《中美日内瓦经贸会谈联合声明》落地,美方取消91%的加征关税并暂停24%关税90天,直接缓解了市场对“全面贸易摩擦”的担忧,风险偏好迅速切换。资金从黄金、美债等避险资产流向股市、商品等风险资产。此外,美国通胀降温,零售增长放缓,消费者信心继续下滑,美国经济下行风险依然存在,“滞胀”及“衰退”风险警报解除为时尚早。

中美关税摩擦从对抗到阶段性缓和,贸易谈判结果超预期提振市场情绪,暂缓窗口期仍需关注政策反复性。中美经贸高层会谈取得了实质性进展。美方承诺取消共计91%的加征关税,暂停实施24%的“对等关税”90天;中方也相应取消91%的反制关税,暂停实施24%的反制关税,双方各自保留10%的关税。对全球贸易格局影响来看,政策将直接刺激短期中美贸易复苏。此前,美国西海岸港口货运量骤降,凸显出美国高关税政策对中美贸易的严重冲击。4月贸易数据显示中国对美出口下降,但在对非美市场出口上实现增长。中国在应对美国关税摩擦过程中,积极拓展多元化贸易伙伴关系,一方面,加强与新兴市场国家的合作,如与阿根廷、巴西深化农业合作,扩大农产品进口来源,降低对美国农产品的依赖,同时也为国内相关产业提供稳定原料供应。另一方面,加快推动“一带一路”倡议,加强与沿线国家基础设施建设合作,促进贸易畅通,拓展新的出口市场。例如,在东南亚地区,中国与多个国家在电子信息、制造业等领域的合作不断深化,带动相关产品出口增长。本次会谈后,中美大幅降低双边关税水平,将直接促进双边贸易规模短期迅速回升,“抢运囤货”现象下中美航运舱位爆满,集装箱预订量飙升,或将推动海运价格上行。其次,中长期来看,关税降低虽阶段性缓解全球产业链供应链紧张局势,但美国贸易政策不确定性犹存,出口企业多元化布局或仍是大势所趋,以对冲美国政策反复风险。对于金融市场而言,中美关税摩擦缓和短期提升市场风险偏好,避险情绪有所降温。股票市场中,港口、航运、出口型制造业等与贸易相关度较高的行业板块或迎利好。向后看,暂停的24%关税窗口期仅90天,仍需警惕特朗普政府政策摇摆可能引发市场二次波动。

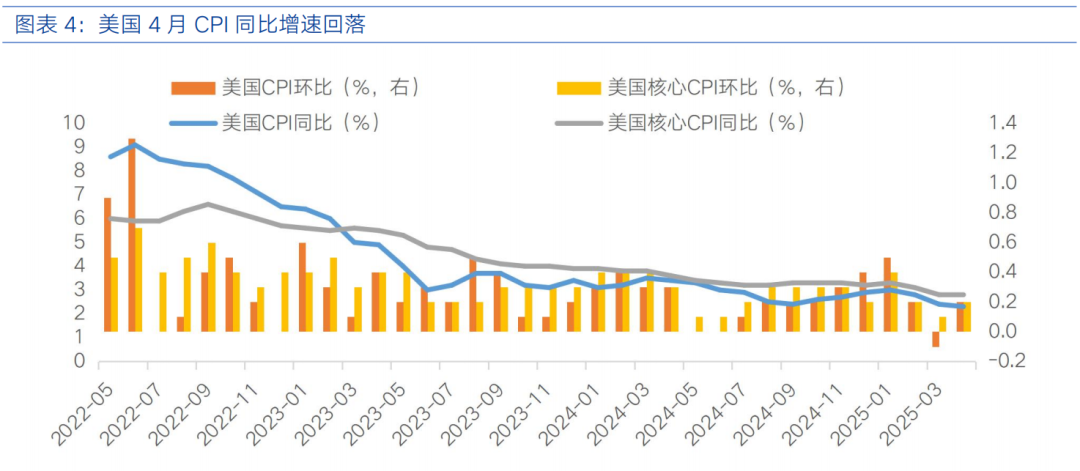

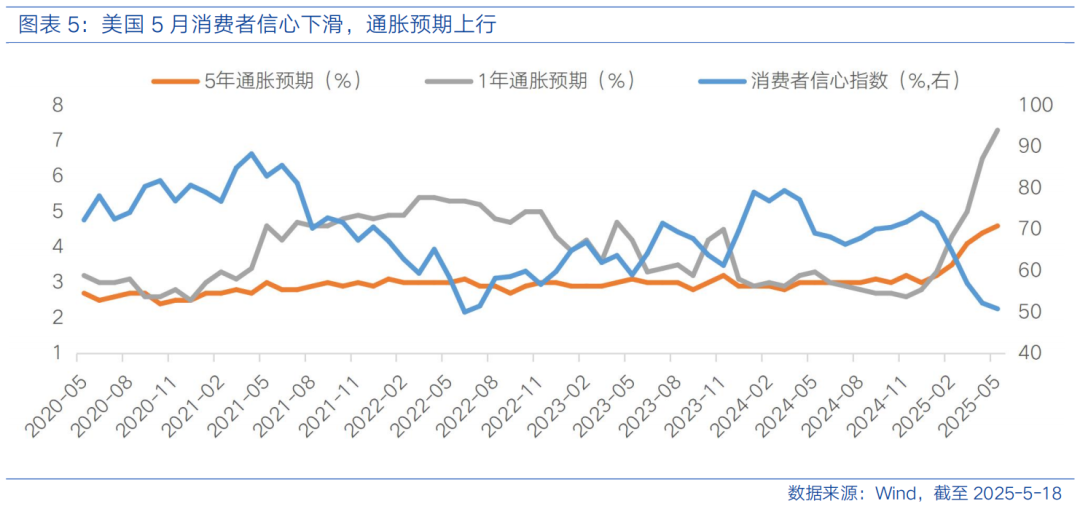

美国经济数据方面,通胀降温,零售增长放缓,消费者信心继续下滑,美国经济下行风险依然存在,“滞胀”及“衰退”风险警报解除为时尚早。美国4月CPI同比上涨2.3%,略低于预期,创2021年初以来新低,核心CPI同比持平于2.8%。环比来看,CPI和核心CPI均上涨0.2%,低于市场预期。美国通胀压力持续缓解支持了美联储进一步降息的立场,但关税政策的不确定性仍给通胀带来潜在上行风险。4月PPI环比意外下降0.5%,创是2020年4月以来新低。利润率下降是推动4月PPI下降的重要原因,或反映美国企业已在一定程度上承担了部分关税上调带来的成本。从整体来看,数据进一步强化了市场对通胀压力可控的预期,但企业长期吸收成本能力存在上限,未来若关税局势再添变数,生产端成本压力可能重新显现,或将冲击企业盈利与市场价格体系。此外,4月零售销售环比仅增长0.1%,较3月的1.7%大幅下滑。结构上看,非必需消费品销售增长乏力,3月表现较好的几个类别均出现回落,如汽车及汽车零部件、体育用品和服装等,或表明消费者在3月关税全面上调前抢购商品后,消费支出开始趋于谨慎回落。消费者信心指数方面,5月密歇根大学消费者信心指数初值录得50.8,连续5个月下滑,1年、5年通胀预期分别攀升至7.3%和4.6%,进一步印证了消费者对经济及通胀前景的悲观态度,高通胀虽然在一定程度上得到缓解,但仍处于相对高位,侵蚀消费者实际购买力。同时,关税风险导致就业市场不确定性增加,也使得消费者对未来收入预期降低,从而抑制消费意愿。

港股策略

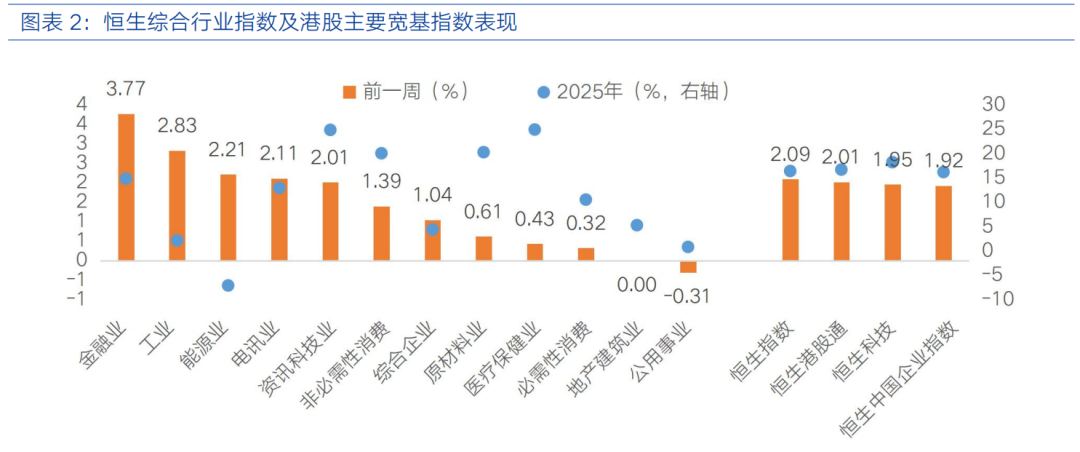

过去一周,受中美贸易紧张局势缓和消息影响,市场信心提振,港股延续反弹态势。恒生指数上涨2.09%、恒生中国企业指数上涨1.92%、恒生科技上涨1.95%。金融业(3.77%)、工业(2.83%)、能源业(2.21%)表现相对较好,公用事业(-0.31%)、地产建筑业(0.00%)、必需性消费(0.32%)表现相对落后。南向资金合计净卖出86.85亿港元。

中美关税谈判结果重磅落地,稳定市场信心,为中国资产注入强劲动能。根据双方达成的协议,中美将阶段性下调互征关税,不仅全面覆盖中方核心关切,部分条款甚至超出市场预期。这一政策变化短期迅速提振市场情绪,同时,关税大幅降低或将直接提升相关出口型企业的盈利能力,改善企业的成本与利润空间,宏观经济增长预期与企业盈利预期有所修复。下半周,由于关税预期转好,市场预期稳增长政策加码必要性减弱,市场上行动能有所放缓。

外部因素来看,美债收益率全线上行及特朗普政府减税法案的推进,通过流动性收紧及风险偏好压制双重逻辑对港股估值带来扰动。近期美债收益率全线上行,10年期美债收益率在周中突破4.5%,30年期美债收益率逼近5%。美国通胀数据降温的消息并未推动美债收益率下行,相反,市场预期未来关税政策的不确定性或仍将推动通胀风险上行,消费者通胀预期再度攀升也印证了这一点。另一方面,特朗普政府推出的减税法案是近期美债利率中枢抬升的核心因素。特朗普政府的减税政策预计将加剧财政压力,市场预期美债供应压力会进一步加剧。美债收益率上升使得全球资金的流向发生变化,一方面,部分原本可能流入港股市场的资金,会因美债收益率提升带来的更高收益吸引力,转而流入美债市场,导致港股市场资金供给减少,对港股流动性形成压力。另一方面,美债收益率作为全球资产定价之锚,其大幅上行会提升全球各类资产融资成本,进而影响企业扩张计划与盈利能力,导致估值边际承压。

整体来看,中美经贸高层会谈取得重大进展,对港股市场构成利好。然而短期仍需警惕关税政策反复性、地缘政治冲突等因素可能对港股市场造成扰动。中期来看,关注关税窗口期后的政策博弈、国内经济复苏验证以及全球流动性边际变化等,哑铃型配置仍是平衡风险与收益的核心策略。一端布局代表经济转型方向、具有高成长性的科技与新经济板块,受益于国内政策支持与产业升级趋势,长期增长潜力大,虽短期波动较大,但能为投资组合提供增长弹性。另一端关注受益于央国企估值重塑、经营稳健且具备稳定分红的高股息资产,以稳定收益对冲外部波动。此外,关注受益于政策对冲、内需相关的顺周期板块,如以旧换新政策下的家电、汽车等。

$富国恒生港股通高股息低波动ETF发起式联接C(OTCFUND|019261)$

$富国恒生港股通医疗保健ETF发起式联接C(OTCFUND|020111)$

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

#“九天”察打一体无人机6月底将完成首飞##新冠病例激增!医药板块或迎短期催化##失守3200美元!金价缘何遭##华为、腾讯等巨头切入人形机器人赛道#

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。