随着业绩期临近,AI科技行情修整,市场关心本轮科技主线是否未完待续。本文通过对比13-15年的移动互联网行情和19-21年的新能源车行情,寻找历史演绎规律,由此探讨本轮AI科技行情的结构性特征和后市走向。

以史为鉴,本轮AI科技行情走到哪了?

首先,产业层面上,渗透率指引行情分水岭。结合历史经验,一段行情往往在渗透率上行初期迎来主升浪:1)13-15年,互联网指数在4G用户渗透率达17%、微信月活渗透率约40%时见顶;2)19-21年,新能源指数在新能源车渗透率进入5%-10%区间时出现趋势性行情,达15%后见顶。

本轮AI行情中,渗透率较难量化,若仅参考DeepSeek和豆包用户数量来看,截至2025年2月末,DeepSeek和豆包的国内用户数分别达到6181万和8198万人,当前或仍处于5%-10%的渗透率区间。

同时,由于渗透率背后是政策+产业周期所处位置,就此来看,当前AI产业或处于需求启动期与爆发期的过渡,叠加政策支持,行情上行空间依然可期。

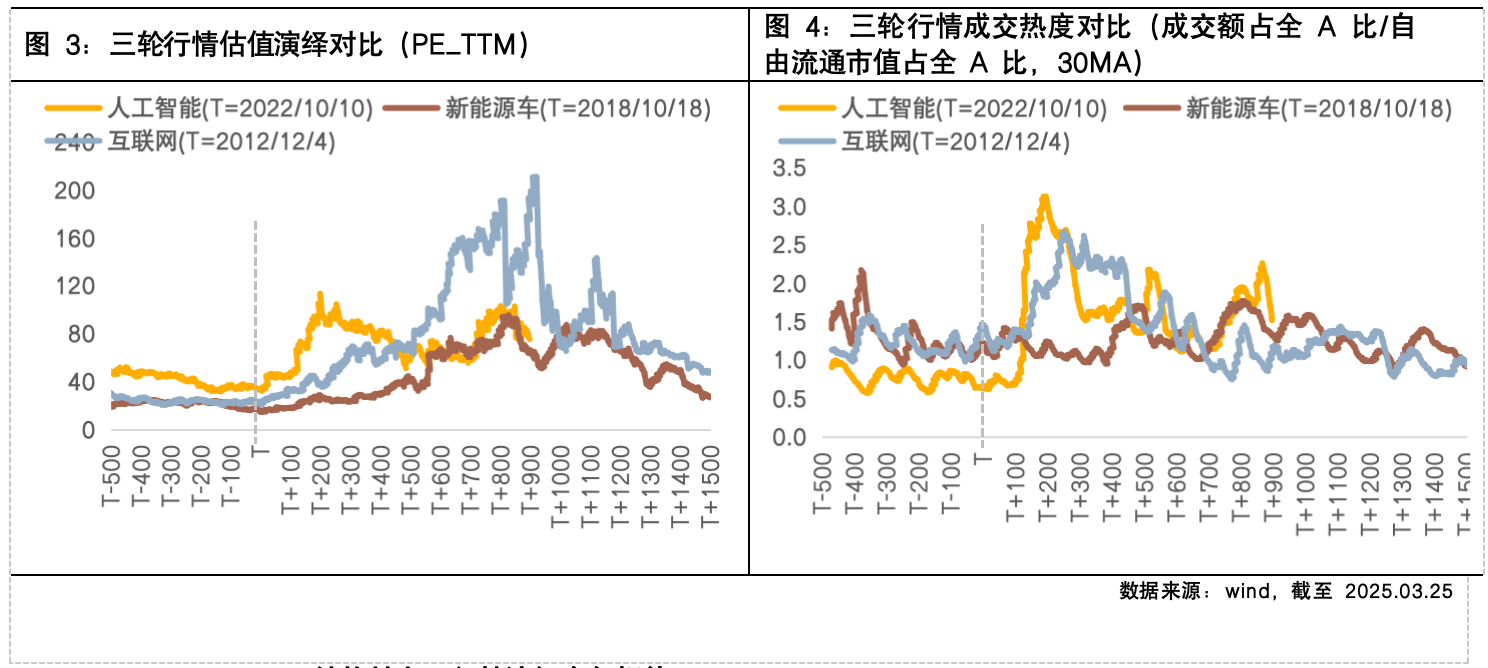

其次,估值层面上,业绩影响估值冲顶高度。过去两轮行情中,估值整体经历了四大阶段:从技术突破+政策支持下的估值抬升,到业绩验证下的估值消化,到盈利高增+流动性宽松驱动下估值冲顶,再到政策转向+业绩增速放缓下的估值回落。与前两轮行情相比,本轮AI行情拔估值较快,但由于业绩尚未兑现,盈利+流动性驱动下的估值泡沫化阶段应尚未到来。

再次,交易层面,政策及产业趋势支撑交易热度。与前两轮行情相比,本轮成交热度处于高位,后续向上空间或有限,但在政策及产业趋势未变时,热度未必退坡。

结构性上,行情演绎有何规律?

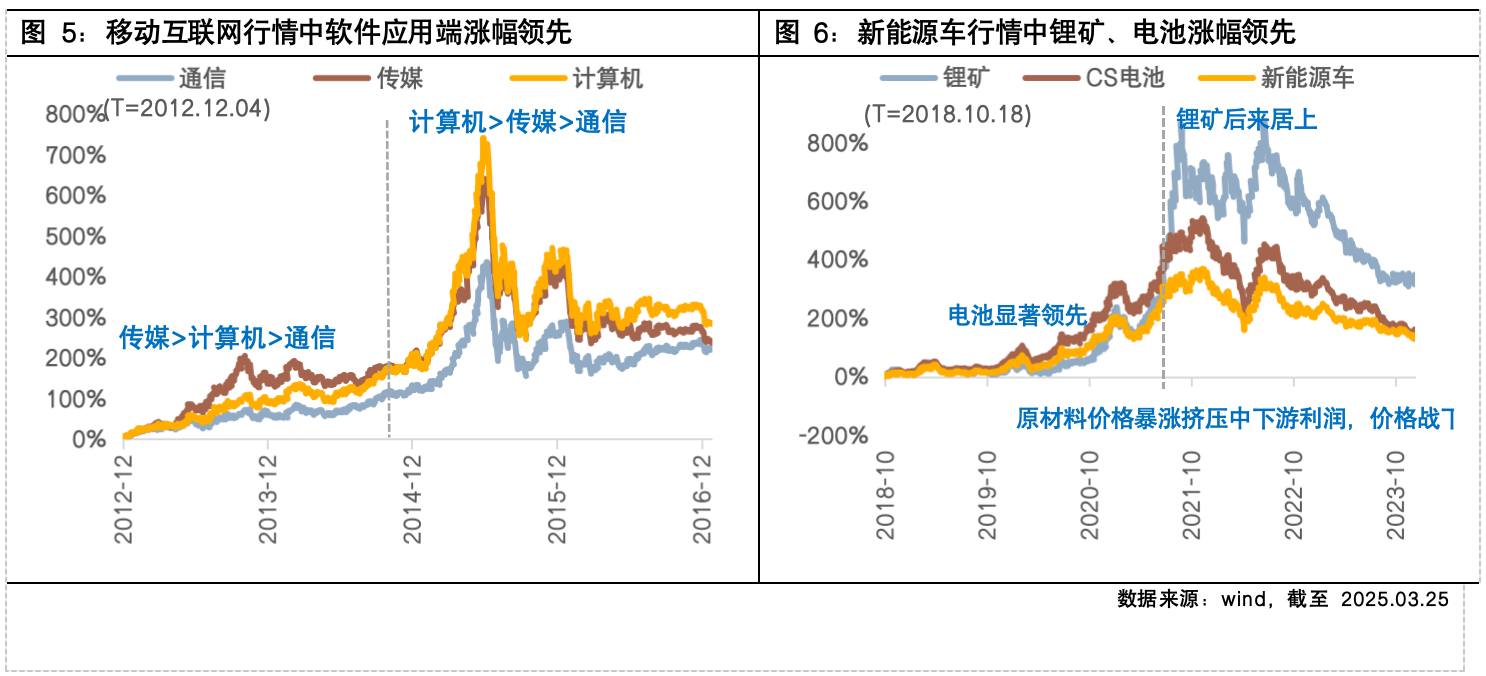

结合历史经验,行情的结构性特征取决于上下游话语权。1)13-15年移动互联网行情中,下游需求主导,行情集中于软件应用端;2)19-21年新能源车行情中,上游资源话语权>下游市场话语权,锂矿、电池涨幅领先。

话语权高低的背后,与产业自身的发展路径、市场结构、盈利模式等因素密切相关。就AI产业而言,一方面,其与移动互联网的相似之处在于:市场结构上,创新和差异化均带来增量空间,而新能源车渗透率较高后则进入存量竞争;产品特性上,产品差异化能力削弱价格战必要性,而新能源车核心功能同质化明显,使价格成为重要因素。由此可见,AI应用端话语权应高于新能源下游。

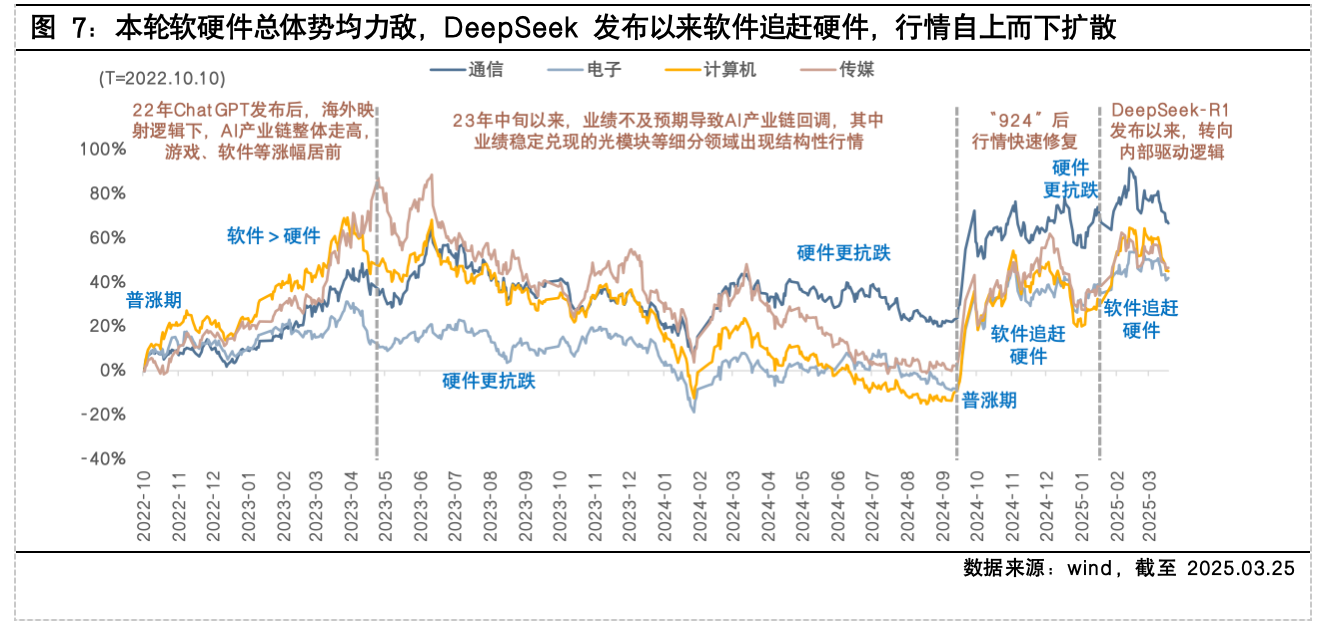

另一方面,AI与新能源产业的相似之处则在于:发展路径上,二者更遵循技术突破→产品革新→需求创造的逻辑,而移动互联网则更多由需求洞察→产品设计→技术实现;盈利模式上,二者的上游资源成本均直接影响中下游盈利空间,且核心技术的垄断性使上游定价权较强,而移动互联网应用产品则不过于依赖上游。因此,AI应用端的话语权应不及移动互联网应用端,本轮AI行情上下游软硬件的表现或总体势均力敌。

从现实表现来看,2022年末至今,AI硬件涨幅略高于软件,自DeepSeek发布以来软件追赶硬件,行情自上而下扩散。

当下,随着业绩期临近,短期内AI产业链上游业绩兑现能力或相对较强,或支撑算力、数据中心等板块维持韧性。向后看,下游应用商业化尚处于早期阶段,未来仍是星辰大海。

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

$富国中证芯片产业ETF发起式联接C(OTCFUND|014777)$

$富国中证新能源汽车指数(LOF)C(OTCFUND|013048)$

$富国新材料新能源混合C(OTCFUND|014243)$

$富国新兴产业股票C(OTCFUND|015686)$

#半导体走强!什么逻辑?持续性几何?##“四月决断”如何操作?##机器人股宽幅震荡,后市方向如何选择?#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。