市场回顾

近一周,全球大类资产价格表现来看,债>商品>股。债:10年期美债收益率因美联储会议纪要和PMI弱于预期而下行。日本经济温和复苏和物价上涨趋势为日央行进一步加息提供理由,10年期日债收益率创2009年以来新高。商品:黄金价格创历史新高,全球经济不确定性增加的背景下,黄金避险属性有所体现。股:全球股市多数下跌,港股表现突出,恒生指数和恒生科技指数延续涨势,主要受益于AI相关概念的持续发酵以及南向资金的强劲流入。美股主要股指先扬后抑,地缘政治局势、关税担忧以及经济数据疲弱加剧市场波动。

核心要点

过去一周,美联储政策路径分歧、特朗普关税扰动及地缘风险共同主导市场,避险资产(黄金、美债)与风险资产(港股、商品)呈现结构性分化。

美联储会议纪要暗示可能暂停缩表以缓解债务上限压力,短期流动性宽松预期支撑风险偏好。2022年6月启动量化紧缩政策以来,美联储通过不再增持到期的国债和抵押债券的方式缩减资产负债表规模,至今其持有债券规模从9万亿美元的峰值缩减逾2万亿美元。由于此前美联储官员多次表示银行系统储备仍然充裕,本次暂停量化紧缩的讨论略超市场预期。1)美债方面,提前缩减或结束量化紧缩政策意味着市场需要吸收的美债发行量将减少,对美债略构成利好,美债收益率在美联储最新会议纪要公布后小幅上涨。2)股市方面,缩表暂停意味着市场流动性收紧步伐放缓甚至暂时逆转,企业融资环境和企业盈利预期有望改善,提振股票估值。3)外汇方面,若缩表暂停,美元流动性增加,美元或有贬值压力,同时新兴市场资金外流压力有望缓解。4)从通胀角度来看,缩表暂停或推高美国通胀预期,但目前从美联储官员表态来看,仍较为关注通胀上行风险,因此即便暂停缩表,也可能通过货币政策调整以避免通胀失控。目前,美联储内部对未来降息时机仍存在争议,尤其是对于特朗普贸易政策及其对通胀影响存在分歧,但均认同需密切关注经济数据变化,以确保实现长期的物价稳定目标。总体而言,美联储暂停缩表的暗示短期内支撑市场风险偏好,但长期仍受诸多因素主导。

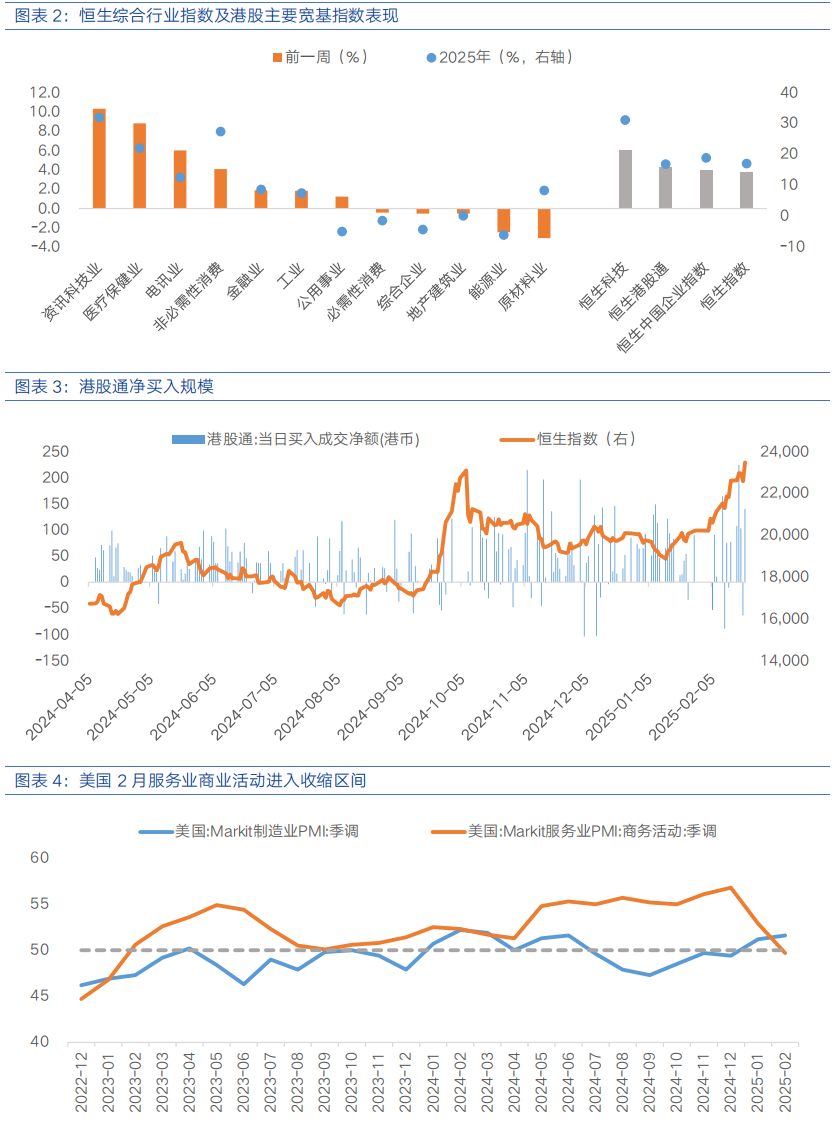

关税及地缘政治不确定性仍为市场焦点,通胀担忧上升,避险情绪升温。俄罗斯和美国代表团2月18日举行会谈,就结束俄乌冲突等达成共识;2月22日,白宫称特朗普有信心能在本周完成谈判。贸易政策方面,特朗普宣布计划对汽车、芯片、药品和木材产品征收额外关税,虽然计划征收关税的具体细节未明确,但仍加剧了市场对全球贸易紧张局势的担忧。全球经济政策不确定性指数接近历史新高,市场避险情绪升温。从经济数据来看,美国多项数据表现不佳。美国2月住宅建筑商信心指数为42,较1月的47有所下滑,创近五个月新低,1月新屋开工数环比下降近10%。关税不确定性、抵押贷款利率上升和住房成本高企是导致整体信心下降的主因。此外,美国2月Markit综合PMI跌至50.4,创近17月以来新低,制造业PMI为51.6,创近8个月以来新高,服务业PMI创近两年新低,服务业活动进入收缩区间。制造业PMI超预期可能反应了部分工厂抢在关税生效前提升产量,而服务业走弱或反映出政策不确定性以及成本压力上升对订单和商业预期的拖累。密歇根大学2月消费者信心指数环比下降近10%至64.7,显示消费者对耐用品购买条件和未来通胀预期明显恶化。这些数据表明美国经济增长面临一定压力,关税政策和政府支出削减等带来的不确定性以及地缘政治风险,导致市场对美国经济前景的担忧加剧。

港股策略

过去一周,港股市场延续年初以来的强势表现,主要受益于科技板块的估值重估、市场情绪修复、南向资金强劲流入以及海外流动性边际改善等多因素共振。恒生指数上涨3.79%、恒生中国企业指数上涨4.02%、恒生科技上涨6.03%。资讯科技业(10.34%)、医疗保健业(8.81%)、电讯业(6.01%)表现相对较好,原材料业(-3.07%)、能源业(-2.45%)、地产建筑业(-0.53%)表现相对落后。南向资金合计净买入512.12亿港元。

科技板块是本轮港股上涨的核心引擎,主要受益于AI技术突破及政策支持。从国内经济基本面来看,尽管房地产市场需求修复发力,行业调整压力仍在,但科技领域的突破为相关行业带来更多发展机遇。国内国产AI大模型的全球亮相,推动市场对中国科技公司估值逻辑重塑,内地主要互联网公司或将扩大AI基础设施投资规模,带动上下游产业协同发展,提振港股科技板块业绩增长预期。目前,恒生科技指数和纳斯达克指数的PE估值分别约为25倍和45倍,相较于美股科技板块估值高企,港股科技龙头仍具性价比优势,对海外资金吸引力提升。政策层面来看,2025年民营企业座谈会支持民营经济的态度越发明确,释放对民营经济发展注入信心、扎实落实促进民营经济发展政策措施的重要信号,也为港股市场的科技企业和民营企业带来提振。此外,消息面来看,AI领域相关消息不断催化,科技巨头合作加速AI应用端探索,推动资金持续流入相关板块。

资金面来看,海外流动性压力缓解、南向资金持续加码为港股提供估值支撑。近期,美联储货币政策预期反复博弈下,美债收益率小幅下行,叠加美元指数走弱,未对港股市场造成较大资金外流压力,为港股的延续强势创造了相对有利的外部环境。与此同时,南向资金持续流入港股市场,周度净流入512亿港元,创近近四年单周新高;1月净流入规模高达1256亿港元,创2021年2月以来的单月新高。2025年以来,南向资金呈现出向AI相关科技成长领域“再平衡”的特征,加速流入传媒、电子、通信等科技领域以及商贸零售等可选消费板块,为港股市场带来强劲的流动性支撑。

整体来看,短期科技领域的突破带来市场情绪的提振以及对科技方向的持续关注。从驱动因素看,国内经济弱复苏、美联储政策博弈以及美国关税政策的不确定性仍将在中期构成多重约束,哑铃型配置仍是平衡风险与收益的核心策略。成长端关注具有高成长潜力的科技板块,如AI产业链相关的芯片、云计算、智能硬件等细分领域,有望伴随AI技术突破和应用场景拓展迎来高速增长期。价值端关注受益于央国企估值重塑、经营稳健且具备稳定分红的高股息资产,以稳定收益对冲外部波动。此外,关注政策重点支持领域如以旧换新政策下的家电、汽车板块。

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

$富国恒生港股通高股息低波动ETF发起式联接C(OTCFUND|019261)$

$富国恒生港股通医疗保健ETF发起式联接C(OTCFUND|020111)$

$富国中证沪港深创新药产业ETF发起式联接C(OTCFUND|019898)$

$富国港股通红利精选混合C(OTCFUND|021514)$

#巴菲特年度股东信透露了什么?##阿里AI收入爆发式增长,引爆A股大科技板块##腾讯巧借东风,元宝逆袭豆包##晒收益#

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。