近期,港股市场表现亮眼,恒生指数创下2021年9月以来新高,恒生科技指数也逼近前期 DeepSeek 行情高点。这一走势引发市场广泛关注,港股当前估值是否合理、是否存在高估风险,以及中期前景为何仍值得看好,成为投资者聚焦的核心问题。

当前港股估值是否合理?是否具备投资性价比?

从纵向视角来看,港股的结构性变化正深刻影响其估值中枢。若仅看恒生指数动态 PE 的历史分位数,当前 11.8 倍的估值处于 2013 年以来正一倍标准差位置,似乎已脱离 “便宜” 的区间。但这种简单的分位数对比,忽略了港股自身的显著变迁。

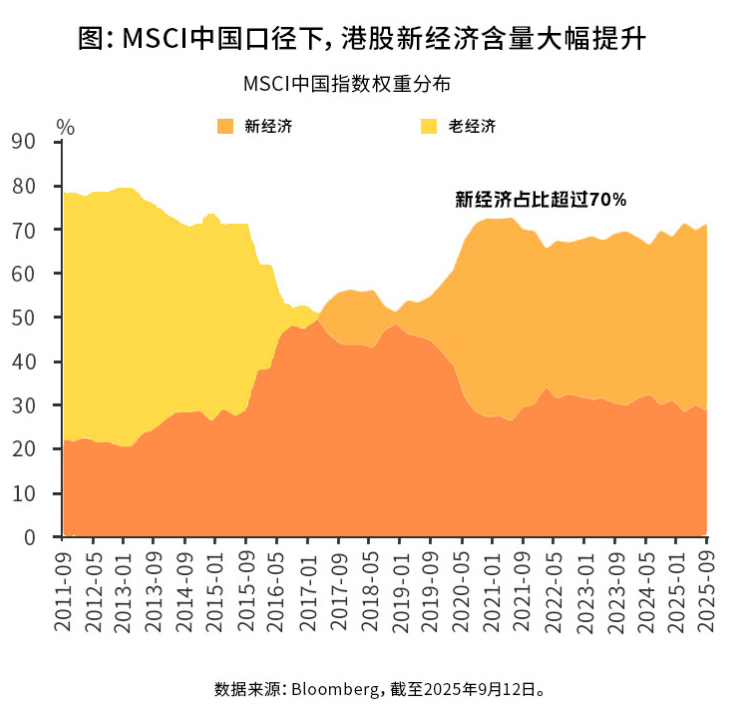

回溯 2003-2007 年,地产、金融行业处于高增长阶段,叠加全球货币宽松,港股开启了长达 4 年的牛市。然而过去 10 年,金融、地产等传统行业增速回落,与之形成鲜明对比的是新经济板块的崛起,在 MSCI 中国指数中,新经济相关公司权重已从不足 30% 攀升至 70%;恒生指数里,新经济板块占比也提升至近六成,重新成为市场主导力量。

因此,评估港股估值不能再单纯对比宽基指数历史中位数,而需聚焦行业估值变化。当前多数行业估值处于 2020 年以来中位水平,其中建材、银行、建筑、电新、钢铁等板块估值相对靠前,消费者服务、纺织服装、食品饮料、计算机、传媒等板块则估值偏低,由此,港股估值中枢上移,综合来看港股估值仍处于合理区间。

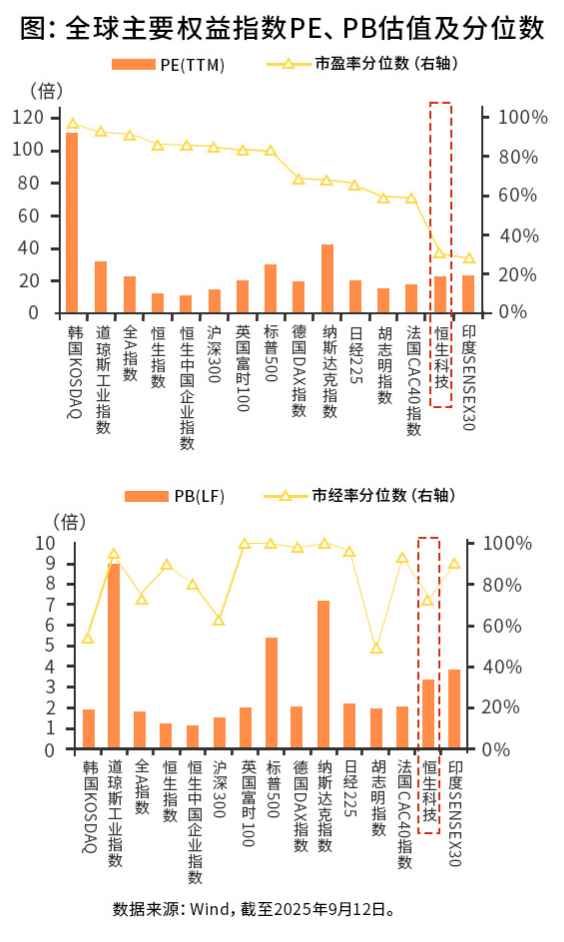

横向比较全球市场,港股仍具备较高性价比。尽管恒生指数今年以来大涨 30% 吸引众多目光,但在美元贬值、油价下跌带来的金融条件宽松背景下,全球股市普遍上行。展望未来,全球金融流动性有望继续宽松,这不仅得益于美联储可能的降息动作,还受到全球财政与货币政策协同、美国金融去监管等因素推动。在此环境下,全球资产均将受益,人民币相对美元也存在补涨潜力。

作为重要的中国离岸人民币资产市场,港股有望享受全球流动性充裕及外资回流的红利。从 PB-ROE 框架分析,港股与全球其他主要资产相比,性价比处于中游水平,并未出现显著高估的情况,在全球资产配置中仍具有较强的吸引力。

多重利好共振 支持港股基本面

除估值优势外,多重利好因素正共振发力,为港股基本面提供坚实支撑。

在资金层面,去美元趋势下港股具备承接资金的独特优势。长期以来,亚洲国家超配美元资产,随着美元贬值,这部分资金加速回流的可能性增大。香港作为全球最大的离岸人民币中心,拥有完善的金融基础设施和丰富的人民币产品,完全具备承接美元回流资金的条件。同时,港股与美国市场的相关性逐渐下降,能为外资提供更有效的分散配置选择,进一步吸引资金流入。

从资产成本角度看,港股的估值洼地效应显著。2018 年以来,香港资产估值持续走低,与新加坡、迪拜、东京等其他国际金融中心相比,在成本方面展现出明显优势,较低的 CPI、房价以及股票指数估值,使得港股资产的投资吸引力进一步凸显。

产业层面,港股市场中具备全球竞争力的公司数量不断增多。近年来,中国在高科技、高端制造等多个领域快速发展,涌现出一批具有全球影响力的头部企业,这些优质企业大多选择在港股上市,形成了独特的稀缺性资产池,为港股市场注入了强劲的增长动力。

对于出海企业而言,港股市场还为其构建了“低贴现率+优质回报”的双重收益结构。海外上市的中资股,既能在国内市场享受较低的生产成本优势,又能通过拓展海外市场获取较为优质的回报,这种双重利好结构进一步提升了相关港股的投资价值。

此外,人民币升值预期也将推动港股估值修复。随着中国经济基本面持续向好,人民币升值动力不断增强,而香港作为离岸人民币枢纽,其资产估值与人民币汇率走势密切相关,人民币升值有望带动港股资产估值同步提升。

综合来看,无论是纵向的结构性优化,还是横向的全球性价比优势,亦或是多重基本面利好的支撑,港股市场中期向好的逻辑并未改变。尽管短期可能因市场情绪波动出现调整,但长期来看,随着各项利好因素的持续释放,港股有望在全球资产配置中占据更重要的地位,为投资者带来可观的回报。对于投资者而言,可重点关注估值偏低且具备成长潜力的板块及个股,把握港股市场中长期投资机遇。

$博时恒生科技ETF发起式联接(QDII)C(OTCFUND|014439)$$博时恒生医疗保健ETF发起式联接(QDII)C(OTCFUND|014425)$$博时恒生高股息率ETF发起式联接C(OTCFUND|014520)$

#华为十大预测:算力将暴增10万倍##机器人迎新催化:马斯克将开专题会##金价狂飙破3700!机构:5000美元##存储芯片掀涨价潮!投资机会几何?##指数操盘手集结令#