摘要

【市场复盘】上证指数上周下跌0.93%,深证成指下跌2.22%,创业板指下跌2.45%。上周央行公开市场操作货币净回笼12474亿,10年期国债利率上升0.57bp至1.78%。(数据来源:Wind,2026.3.2-2026.3.8)

【A股观点】稳定是如今中国经济和股市的底色,中国权益市场稳中向好格局并未改变。

【行业观点】电力设备,关注北美电网规划对板块的带动。推荐关注确定性进入北美主变环节的公司,以及已进入配变有可能供应主变的企业。此外,非美出口链部分公司股价位置已处于较低区间,或也有望受益外溢需求拉动。

【债市观点】上周债市震荡偏下行、中枢小幅下移,可能跟股市情绪走弱、流动性宽松等因素有关,但近期地缘不确定性增加,原油、有色金属价格大幅上涨,市场对于相关产品涨价导致PPI明显回升也存在担忧。往后看,3月债市延续多空交织,预计利率可能仍偏震荡。策略上看:考虑继续采用震荡思维应对,同时品种和个券选择方面,重点关注凸性品种,根据品种的配置比价,按凸点进行利差挖掘。

【宏观经济】从春节季节性看,2月制造业PMI的环比变动符合春节季节性影响。制造业PMI分项中生产和订单的收缩基本是春节影响。但出厂价格持平,反映价格端仍强势,根据4个PPI环比近月预测模型(PMI购进价格、PMI出厂价格、生产资料价格指数、流通领域重要生产资料价格),给出2月PPI环比在0.2-0.3%,对应同比-1.1~-1.0%。PPI同比最快有望4月转正。(数据来源:国家统计局,2026.3.4)

【海外观察】向后展望,美伊军事冲突局势复杂,双方战争能力虽然都受到制约,但都在为长期战争做准备,冲突可能会持续较长时间,短期美股或将继续承压。如果冲突时间超预期,美联储降息难度将很大,而即使战争很快结束,降息也需要更多通胀回落的信号支持。因此市场或在等待流动性转向的信号。

市场复盘

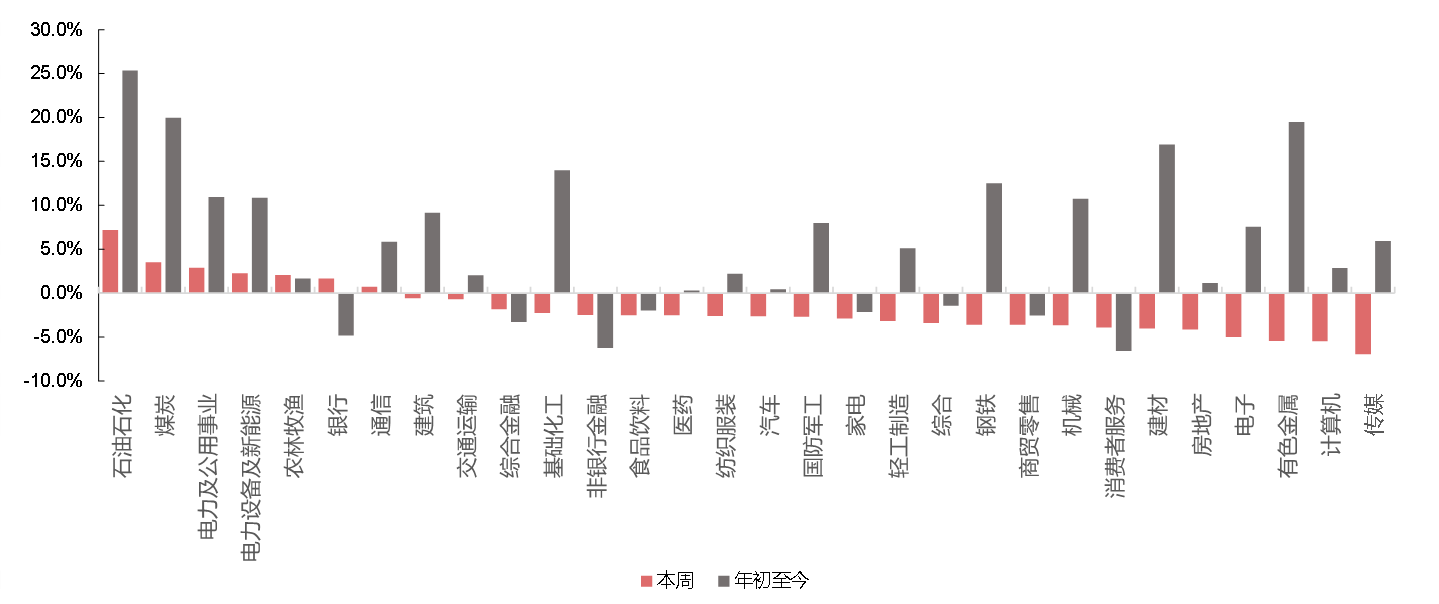

上证指数上周下跌0.93%,报收4124.19点,深证成指下跌2.22%,报收14172.63点,创业板指下跌2.45%,报收3229.3点。两市日均成交额26446亿元,上上周为24403亿元,成交额较上上周增加。周表现较好的行业为石油石化、煤炭、电力及公用事业、电力设备及新能源。(石油石化上涨7.18%、煤炭上涨3.50%、电力及公用事业上涨2.88%、电力及公用事业上涨2.25%;数据来源:Wind,2026.3.2-2026.3.8;行业分类为中信一级分类)

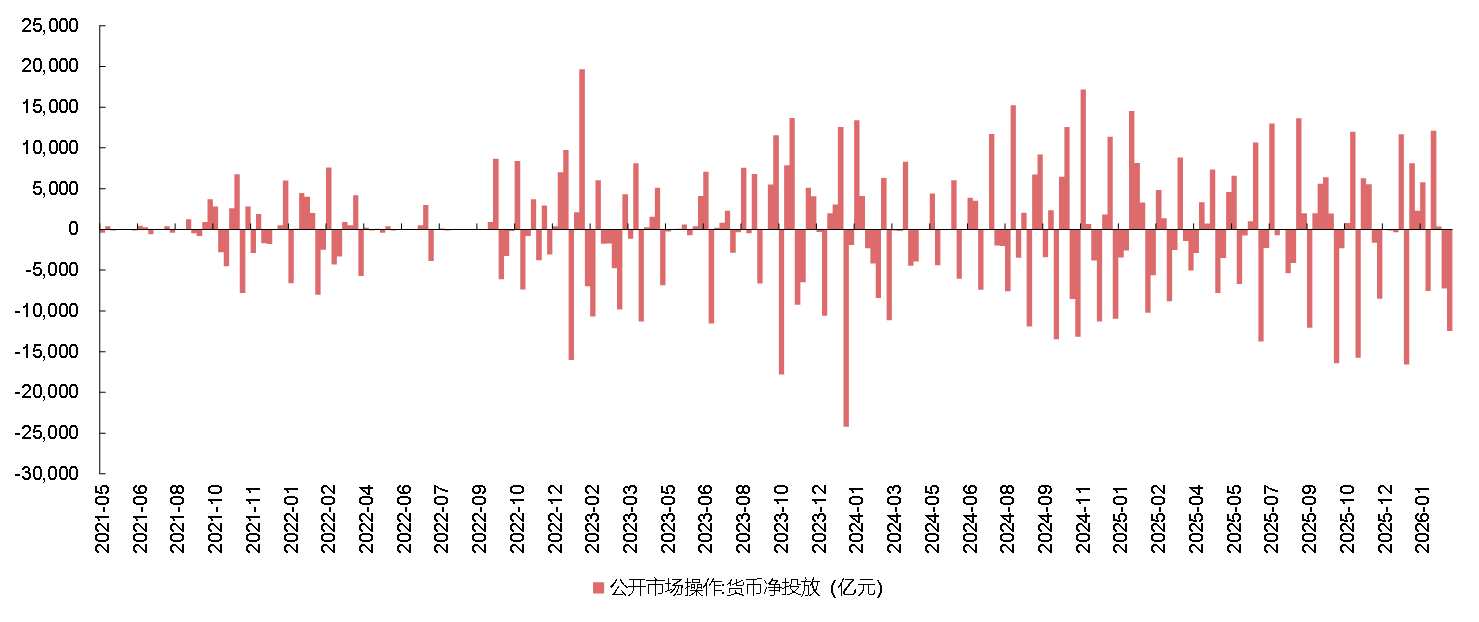

上周央行公开市场操作货币净回笼12474亿。上周短端利率普遍涨跌不一,其中1天回购利率上升4.78bp至1.39%,7天回购利率下降1.54bp至1.49%;长端利率普遍下行,其中5年期国债利率下降0.84bp至1.53%,10年期国债利率上升0.57bp至1.78%。融资余额较上期减少178.19亿元,存量下降至26254.36亿元。港股通资金净流出71.47亿元。产业资本净减持130.7亿元,其中建材、消费者服务净增持较多,而电子、家电净减持较多。(数据来源:Wind,2026.3.2-3.8)

数据来源:Wind,2026.3.2-3.8;指数过往表现不预示未来。

A股观点

上周美伊冲突叙事从“闪电战”转向“持久战”,并引发全球投资者资产抛售避险,流动性冲击带来全球股市调整,部分国家股市暴跌并触发熔断机制。我们坚定认为稳定是如今中国经济和股市的底色,中国权益市场稳中向好格局并未改变

1)政府工作报告着重扩大内需,继续推动转型,有望稳定和振奋发展信心与经济预期;2)证监会相关人士在两会中明确表示“全方位加强市场风险监测,高度关注风险跨市场跨期现跨境传导,巩固和加强战略性力量储备和稳市机制建设”、“动态完善应对外部输入性风险的政策工具箱”,稳市信号明确。此外政府工作报告表示继续深化资本市场投融资改革,或也将有力提升中国市场的可投资性,夯实长期强市基础。3)一旦美伊冲突持续,中国凭借完备的工业体系或更能缓冲外部供应链冲击,同时去美元化进程可能加速,或将增强人民币资产的全球吸引力。

行业观点

【电力设备】关注北美电网规划对电力设备板块的带动。

近期市场关注北美规划建设765kv等级特高压输电线路,目前已公布的ERCOT、MISO、SPP、PJM等公司的投资规模达800亿美元左右,有望对变压器等设备的需求有较大拉动。参考国内特高压项目情况,变压器一般占到总投资的25%,假设项目建设周期10年,对应年均增量20亿美元,预计对总需求贡献15-20%的弹性。即使海外电网公司对中国供应商接受度较低,也有可能进一步加强其他领域(如数据中心)对中国企业的外溢需求。

推荐关注确定性进入北美主变环节的公司,以及已进入配变有可能供应主变的企业。此外,非美出口链部分公司股价位置已处于较低区间,或也有望受益外溢需求拉动。

债市观点

上周债市震荡偏下行、中枢小幅下移,可能跟股市情绪走弱、流动性宽松等因素有关,但近期地缘不确定性增加,原油、有色金属价格大幅上涨,市场对于相关产品涨价导致PPI明显回升也存在担忧。

往后看,3月债市延续多空交织,预计利率可能仍偏震荡,其中:前半个月表现可能好于月末;然而,当前位置利率估值基本合理,下行空间也相对有限,预计10Y活跃券波动中枢可能在【1.75%,1.85%】,尽管不排除交易因素导致10Y阶段性突破上述区间、但实质突破都需新的催化。影响因素方面,重点关注:一是近期大宗价格上涨驱动PPI超预期回升;二是基本面仍然偏弱+政策难有增量,两者之间“一正一反”影响因素的博弈。

因此,策略上看:考虑继续采用震荡思维应对,同时品种和个券选择方面,重点关注凸性品种,根据品种的配置比价,按凸点进行利差挖掘。

事件点评

2月PMI数据披露。2月制造业PMI 49.0%,前值 49.3%,预期 49.7%;

点评:从春节季节性看,2月制造业PMI的环比变动符合春节季节性影响。制造业PMI分项中生产和订单的收缩基本是春节影响。但出厂价格持平,反映价格端仍强势,根据4个PPI环比近月预测模型(PMI购进价格、PMI出厂价格、生产资料价格指数、流通领域重要生产资料价格),给出2月PPI环比在0.2-0.3%,对应同比-1.1~-1.0%。PPI同比最快有望4月转正。(数据来源:国家统计局,2026.3.4)

海外观察

市场或在等待流动性转向的信号。

2026年3月2日至6日,美股震荡下跌,标普500、纳指、道指分别下跌2.02%、1.24%、3.01%。在大类资产中,美股表现中等偏上,但权益资产普遍受到强势的原油和美元的挤压。(数据来源:Wind,2026.3.2-3.6;指数过往表现不预示未来)

上周权益市场普遍承压,主要原因包括:(1)中东局势维持紧张,且军事冲突有扩大化长期化的迹象,霍尔木兹海峡通行难度较大,原油出现断供风险,油价飙升,同时美债利率快速上行,美元升值。(2)非农数据大幅低于预期,失业率意外走高,其中有医疗行业罢工带来的临时冲击影响,但也反映出美国就业市场仍处于降温趋势。但同时,ADP就业超预期,裁员人数和初请失业金人数低预期,此前的裁员潮并不严重。综合来看,美国就业市场降温而未明显衰退。

向后展望,美伊军事冲突局势复杂,双方战争能力虽然都受到制约,但都在为长期战争做准备,冲突可能会持续较长时间,短期美股或将继续承压。如果冲突时间超预期,美联储降息难度将很大,而即使战争很快结束,降息也需要更多通胀回落的信号支持。因此市场或在等待流动性转向的信号。

宏观数据:

2月美国非农就业人数不及预期,滞胀担忧上升。美国2026年2月非农就业下降9.2万人,预期增加5.5万人,前值为增加12.6万人。劳动参与率下降0.1pct至62.0%,低于预期;失业率上升0.1pct至4.4%,高于预期。平均小时工资同比增速上升0.1pct至3.8%,环比增速保持0.4%,劳动参与率下降而失业率回升,印证就业市场在降温。(数据来源:美国劳工统计局,2026.3.6)

影响市场的主要指标跟踪

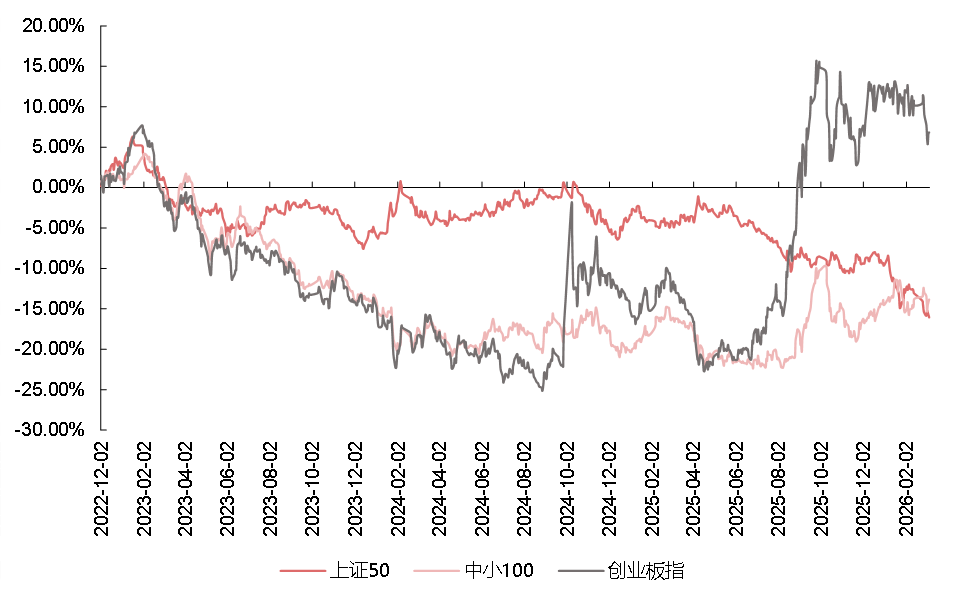

图1 | 各主要指数相对上证指数的表现

数据来源:Wind,2022.12.2-2026.3.8;指数过往表现不预示未来。

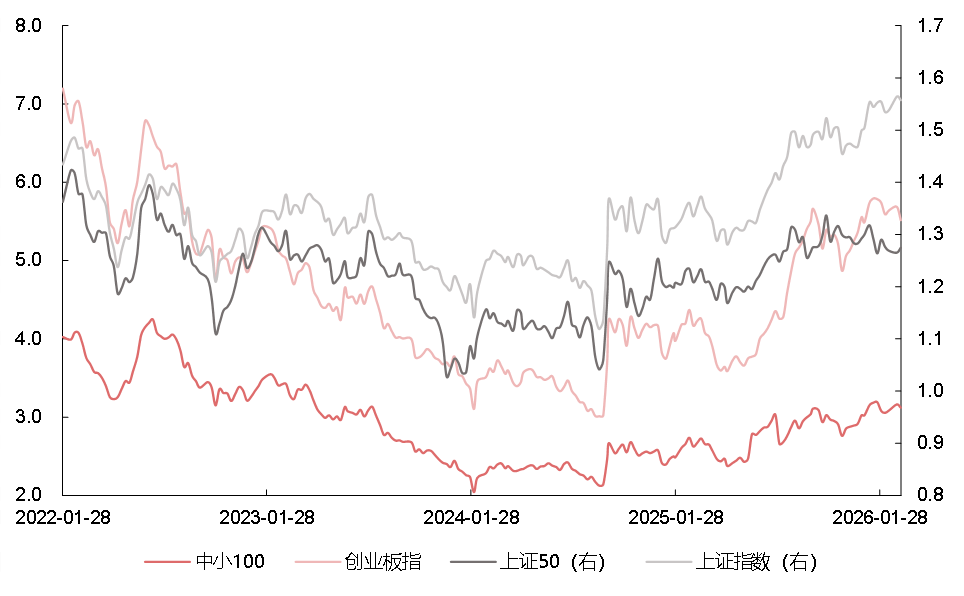

图2 | 估值水平

数据来源:Wind,2022.1.28-2026.3.8;左轴为中小100、创业板指的估值水平。

图3 | 各行业年初至今涨跌幅

行业分类为中信一级分类,数据来源:Wind,2026.1.1-2026.3.8;指数过往表现不预示未来。

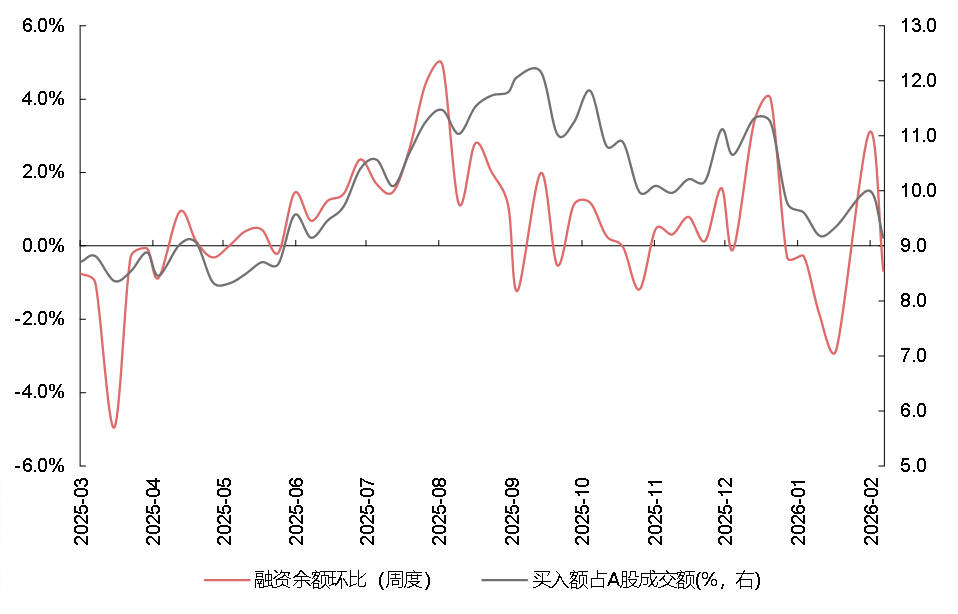

图4 | 融资余额环比和融资占总成交额

数据来源:Wind,2025.2-2026.2;左轴为融资余额环比(周度)

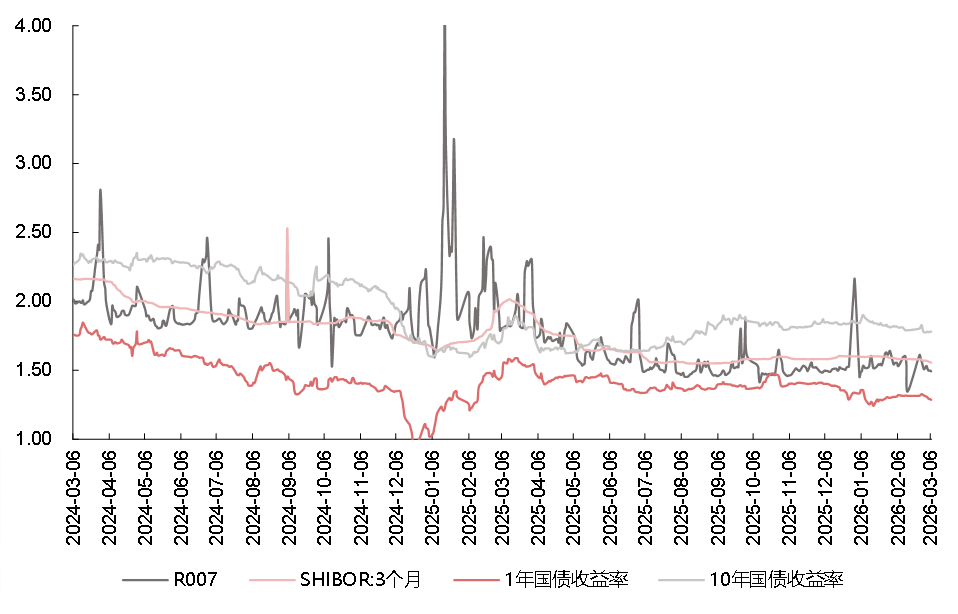

图5 | 利率水平

数据来源:Wind,2024.3.6-2026.3.8

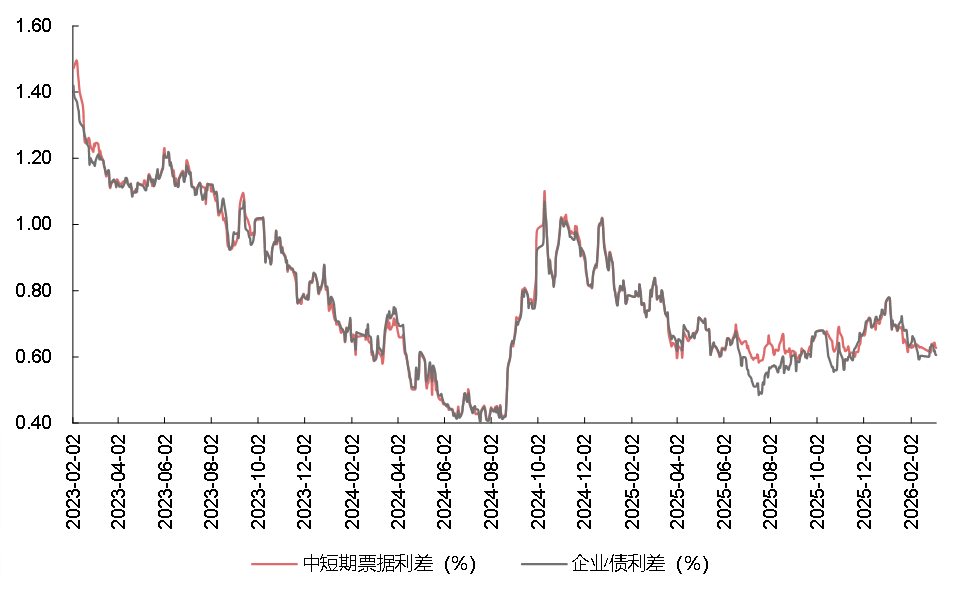

图6 | 信用利差

数据来源:Wind,2023.2.2-2026.3.8

观点来源:银华基金。本材料观点不构成投资建议,市场有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金净值会因为证券市场波动等因素产生波动,投资者需根据自身的风险承受能力、投资期限和投资目标,谨慎选择合适的产品并详细阅读产品的法律文件,基金的具体风险请查阅招募说明书的“风险揭示”章节的相关内容。基金投资策略、投资范围、基金经理等信息,可前往银华基金官网的信息披露板块了解。