#哪个赛道可能接档“黄金”#A.可以。

2026年的半导体,已经不是以前那个“看手机销量脸色吃饭”的小可怜了!它现在——

直接C位出道,披金戴甲,手握三把神剑:AI算力狂砸钱、国产替代真上桌、设备材料全开挂!这不是周期,是“硅基黄金周”!真的!

以前半导体多惨啊?手机卖不动,它就哆嗦;PC换机慢,它就躺平;库存一压,股价连夜买站票逃难……但2026年?画风突变!AI数据中心成了全球新基建顶流,动不动就砸6000亿美元建——比双十一剁手还狠!HBM内存带宽飙到1.8TB/s,快得连数据都喊“等等我!”产能缺口30%,订单排到火星,价格涨得比奶茶涨价还理直气壮!

更绝的是:数据中心一口吞掉70%高端存储产能,结果连你手机里的DRAM都跟着水涨船高——2025年涨50%,2026年还要再冲40%-50%!骑牛看熊上次买内存条时,心在滴血,手在颤抖,钱包在默默念《金刚经》……

再说国产替代——不再是“能用就行”的实习生,而是已进苹果供应链、华为核心链的“转正骨干”!长江存储进了苹果链?对!长鑫DRAM市占率5%?真!HBM研发进度条拉到95%,年底就要小批量量产?信!国家大基金三期千亿弹药已到账,合肥武汉政策红包叠叠乐,生态熟得像刚出锅的葱油饼——香、脆、热乎!

最猛的是设备和材料环节——台积电涨价、中芯国际扩产,刻蚀机、薄膜机、封装设备直接开启“抢购模式”!全球设备市场1450亿美元?中国自己就砸出近400亿美金,稳坐全球C位!光刻机?国产版已从“PPT造梦”成功晋级“车间量产”,ALD、TSV这些高冷术语,现在连厂叔都能边拧螺丝边聊两句……

过去:需求靠手机、价格坐过山车、国产靠口号、投资靠玄学!现在:需求靠AI+汽车+政企三驾马车、价格稳如泰山、国产靠实力进链、投资靠订单说话!DRAM全年涨80%?真!HBM订单“全部售罄”?真!而我账户余额创历史新低……这大概就是科技股的浪漫吧!

2026年半导体,不是“下一个房地产”,也不是“又一个互联网”,它是新时代的“数字石油+战略盾牌+硬核印钞机”三合一!生活就像一盒芯片,你永远不知道下一颗是HBM还是光刻胶,但可以确定:它一定带电、带劲、带未来!你准备好,用真金白银,为中国的“硅基星辰大海”投下自己“养老的钱”了吗?

2026年半导体赛道被认为可能接档“黄金”,核心是两者的核心驱动逻辑发生反向切换——黄金的传统支撑力边际弱化,从2025年的单边强势转向2026年的分化承压,而半导体的成长动能全面爆发,叠加资金配置逻辑从“保值”向“增值”转移,使得半导体成为替代黄金的核心潜力赛道,具体可从四大维度拆解:

一、黄金:传统支撑逻辑边际走弱,上涨动能趋缓且下行风险凸显

黄金长期以来的核心价值是避险属性、货币属性带来的保值需求,但其2026年的支撑力已出现明显分化,难以维持此前的强势表现,反而面临多重下行压力,具体体现在三个方面:

从价格走势来看,2026年金价呈现“上半年冲高、下半年承压”的分化格局,开年已出现明确回调态势。机构多空分歧显著,摩根大通、瑞银等看多机构虽给出高位目标价,但花旗等看空机构指出,下半年金价回落风险突出,全年难以维持2025年的单边上涨格局——2025年金价全年涨幅达70%,创下1979年以来最佳表现,而2026年新增估值泡沫、获利盘出逃等压制因素,走势强度显著弱于上年。

从核心支撑逻辑来看,黄金的景气度高度依赖降息预期、地缘风险的持续性及央行购金,但三者的支撑力度均有弱化。一是地缘风险拉动作用“前强后弱”,花旗预测俄乌冲突有望在2026年夏季前达成协议,伊朗局势降级,两大核心地缘风险缓解,地缘风险溢价预计仅贡献全年金价涨幅的8-10个百分点,低于2025年的12个百分点。

二是央行购金支撑略有减弱,2025年全球央行购金量达863吨,2026年预计降至700-950吨区间,虽仍处高位,但高金价可能导致部分央行放缓购金节奏;三是降息预期的不确定性增加,若美联储推迟降息或重启加息,将直接推动美元走强,压制金价,甚至可能导致金价回调5-20%。

从长期配置价值来看,黄金需求缺乏产业层面的增量支撑,更多是宏观环境驱动的阶段性行情,且当前估值泡沫明显,下行风险突出。截至2026年初,全球黄金支出占GDP比例升至0.7%,为55年来最高,远超历史常态的0.35%-0.4%,金价与实体经济脱钩显著。同时,黄金持有者累积账面利润达20万亿美元,仅需5%的获利盘兑现(约1万亿美元),即可完全抵消全球实物需求,触发阶段性回调。随着市场关注点从“避险保值”向“成长增值”切换,黄金的配置吸引力正在逐步下降,难以持续承接大规模资金流入。

二、半导体:成长动能全面爆发,景气度进入加速上行周期

与黄金的“被动支撑、分化承压”不同,半导体2026年的强势具备明确的产业增量支撑,核心驱动从单一逻辑升级为多轮共振,景气度远超行业周期,形成与黄金的鲜明对比:

1. 市场规模突破,AI成为核心引擎,需求具备产业级支撑

据WSTS(世界半导体贸易统计组织)预测,2026年全球半导体市场将同比增长超25%,规模接近1万亿美元(达9750亿美元),较2025年的7720亿美元实现大幅增长,而增长动力几乎全部来自AI需求的爆发式提升。其中,逻辑芯片和存储芯片将成为增长主力,两者同比增速均超30%,核心得益于AI数据中心对算力芯片、高带宽存储芯片的海量需求。德勤预测,2026年AI芯片市场规模将达到5000亿美元,较此前预估大幅上调,这种产业级的需求增量的是黄金的阶段性避险需求无法比拟的,具备更强的持续性。

2. 产能扩张提速,头部厂商加码,全产业链受益

半导体行业已从2025年的“去库存”阶段,全面转向“主动扩产”阶段,核心厂商的资本开支投票印证了行业高景气的真实性。2026年全球半导体资本开支将同比增长31%,其中80%以上投向AI算力相关的先进制程与存储产能。台积电2026年资本支出锁定在460-480亿美元区间,较2025年实际支出增长12%-22%,重点投向3nm及更先进制程的AI芯片代工产能;三星加速扩张3nm制程产能,抢占AI芯片代工份额;英特尔虽调整资本开支结构,但聚焦后端封装等AI芯片核心环节,瞄准AI服务器出货量同比增长超50%的市场需求。产能扩张直接带动半导体全产业链的需求提升,从硅晶圆、设备材料到封装测试,均将受益于行业的高景气度,形成全链条的成长红利。

3. 板块行情强势,资金关注度持续提升,与黄金形成反向分化

从2026年开年以来的行情表现来看,半导体板块已展现出强劲的上涨动能,与黄金的分化承压形成鲜明对比。整体呈现震荡上行态势,多次出现单日涨幅超3%的行情,显示出市场资金的高度关注。尽管板块存在短期波动,但产业趋势驱动的成长逻辑明确,资金的配置偏好正在从黄金向半导体转移,进一步强化了半导体的行情动能。

三、资金配置逻辑切换:从“保值”到“增值”,半导体更具长期吸引力

2026年全球权益市场已从“流动性驱动普涨”转向“产业趋势驱动分化”,投资者的配置逻辑从“避险保值”转向“成长增值”,这一转变直接推动半导体接档黄金,成为资金配置的核心方向:

黄金的核心配置价值是“保值”,在经济波动、地缘风险上升时,作为对冲风险的工具存在,但缺乏长期增值空间,且2026年下行风险凸显,难以满足投资者对长期回报的需求。而半导体作为科技产业的核心基石,叠加AI产业的爆发式增长,具备明确的长期成长逻辑——AI、算力、先进制程的产业趋势不可逆,行业市场规模持续突破,能够为投资者提供更高的增值回报,契合当前市场对“高成长、高确定性”资产的需求。

四、两者景气度反向切换,接档逻辑明确

2026年半导体接档黄金,本质是“景气度反向切换+资金逻辑转移”的双重结果。黄金的强势依赖宏观环境的阶段性支撑,2026年面临支撑弱化、估值泡沫、获利盘出逃等多重压力,逐步从“强势资产”回归“避险工具”;而半导体依托AI需求爆发、产能扩张提速的产业红利,进入加速上行周期,具备明确的成长增量和长期回报潜力。叠加资金从“保值”向“增值”的配置切换,半导体自然成为替代黄金的核心潜力赛道,2026年的表现值得重点关注。

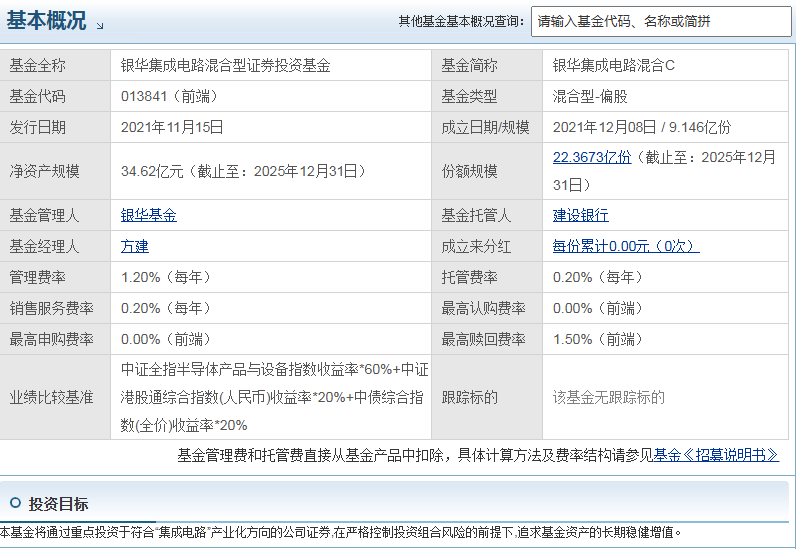

银华集成电路混合C(013841)是一只聚焦集成电路领域的中高风险偏股混合型基金,成立于2021年底,由银华基金方建担任基金经理,长期业绩表现亮眼,其投资优势、上车逻辑及适配人群可结合产品特性与市场环境详细拆解如下:

一、核心投资优势

该基金的优势主要集中在赛道布局、业绩表现、持仓结构及产品设计四大维度,精准贴合集成电路行业的投资特性,同时兼顾普通投资者的参与便利性:

1. 赛道聚焦精准,契合长期发展趋势

基金明确聚焦集成电路(半导体)赛道,属于国家战略新兴产业核心领域,受益于国产替代、技术迭代及政策扶持的长期红利。从持仓行业分布来看,电子行业占比高达81.40%,重点覆盖半导体产业链核心环节,同时搭配10.17%的机械设备行业持仓,进一步贴合半导体设备等细分景气领域,赛道集中度高、逻辑清晰,能够精准捕捉行业增长收益,避免分散投资导致的赛道红利稀释问题。

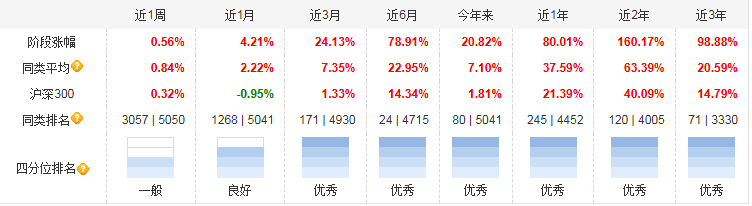

2. 业绩表现突出,长期收益领跑

该基金成立以来业绩表现亮眼,截至2026年2月,成立以来累计收益达87.01%.短期业绩同样强劲,近1个月收益4.21%、近3个月收益24.13%、近6个月收益78.91%、近12个月收益80.01%,均大幅跑赢同期沪深300指数表现。从同类排名来看,近1个月排名119/5033、近3个月排名169/4925、近12个月排名178/4448,处于同类基金前列,体现出较强的盈利能力和行业把握能力,长期持有收益性价比突出。

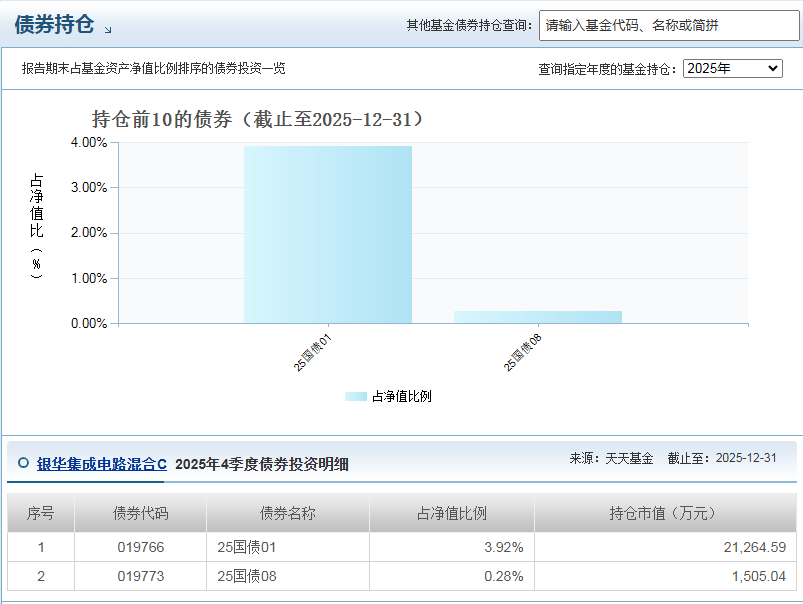

3. 持仓结构合理,兼顾成长与稳健

从资产配置来看,基金股票持仓占比94.63%,债券占比4.19%,现金占比3.29%,既保持了偏股基金的成长弹性,又通过少量债券和现金配置降低极端波动风险,平衡了收益与风险。在股票持仓方面,重仓股聚焦芯源微、精测电子、中科飞测、中微公司等半导体核心龙头标的,前几大重仓股持仓占比均接近10%,持仓集中度适中,既能够享受龙头企业的技术优势和规模红利,又通过分散持仓降低单一标的波动带来的风险,同时基金经理会根据行业景气度调整持仓,优化组合结构。

4. C类份额设计,适配短期灵活参与

作为C类基金份额,该产品无申购费,仅收取销售服务费,适合短期持有或灵活定投的投资者,相比A类份额,大大降低了普通投资者的参与成本和退出成本。同时,基金规模适中(截至近期约34-35亿份),既避免了小规模基金的流动性风险,也不会因规模过大导致调仓不便,能够灵活应对行业波动,及时捕捉市场机会,兼顾灵活性与流动性。

二、核心上车逻辑

上车逻辑核心围绕“赛道景气+业绩支撑+估值合理”三大核心,短期把握行业修复机会,长期布局产业成长红利,具体可分为3点:

1. 长期逻辑:国产替代+技术迭代,赛道红利持续释放

集成电路是信息技术产业的核心,是支撑经济社会发展和保障国家安全的战略性、基础性和先导性产业。当前我国半导体自给率仍较低,国产替代需求迫切,叠加国家政策持续加码扶持,半导体产业链从设计、制造到设备、材料的国产替代进程不断加速,长期成长空间广阔。同时,人工智能、新能源汽车、物联网等下游领域的快速发展,持续带动半导体需求增长,行业长期景气度向上,为基金业绩提供了坚实的长期支撑,适合长期布局分享产业成长红利。

2. 中期逻辑:行业景气度回升,业绩确定性增强

从行业周期来看,半导体行业经过前期调整后,目前已进入景气度回升阶段,下游需求复苏、产能利用率提升,行业盈利水平逐步改善。反映到基金业绩上,该基金近1年、近6个月收益大幅攀升,体现出行业景气度回升带来的业绩弹性。同时,基金经理方建具备丰富的半导体行业研究和投资经验,能够精准把握行业景气周期切换,通过优化持仓结构,进一步提升基金业绩的确定性,中期持有可把握行业修复带来的收益机会。

3. 短期逻辑:估值合理+短期反弹,入场时机友好

经过前期市场波动,半导体板块估值已回落至合理区间,目前处于相对低估状态,具备较高的投资性价比。结合短期表现来看,该基金近1个月收益达13.05%,今年以来收益接近19%,短期反弹动能较强,对于把握短期行情的投资者而言,当前入场可兼顾短期反弹收益与长期成长红利。同时,基金净值波动相对可控(近期最大回撤温和),进一步降低了短期入场的风险。

三、适合参与的投资者人群

结合基金“中高风险、赛道聚焦、C类灵活”的特性,该基金适合具备一定风险承受能力、认可半导体赛道逻辑的投资者,具体可分为4类:

1. 认可半导体赛道长期逻辑的长期投资者

适合看好集成电路行业国产替代、技术迭代长期红利,能够承受基金短期波动(该基金最大回撤达48.84%,属于中高风险产品),投资周期在1-3年及以上的投资者。长期持有可平滑行业周期波动,充分享受行业成长带来的收益,契合基金长期业绩领跑的特性,是该基金最核心的适配人群。

2. 希望灵活参与、降低交易成本的短期投资者

由于该基金为C类份额,无申购费、销售服务费按日计提,适合短期持有(1个月至6个月)、希望捕捉行业短期反弹行情,且注重交易成本控制的投资者。这类投资者可根据半导体板块短期景气度变化,灵活进出,避免A类份额申购费、赎回费带来的成本压力,实现短期收益最大化。

3. 风险承受能力中等偏上的投资者

该基金为中高风险偏股混合型基金,股票持仓占比超90%,净值波动相对较大(近1个月波动13.05%),适合风险承受能力中等偏上,能够接受短期亏损,不追求保本,追求较高收益弹性的投资者。不适合风险承受能力较低(如保守型、稳健型)、无法接受净值大幅波动的投资者(如老年投资者、风险厌恶型投资者)。

4. 想要分散持仓、布局科技赛道的投资者

$银华集成电路混合C$ 适合原有持仓以消费、债券、货币基金等稳健型资产为主,希望配置科技赛道、分散持仓风险,提升整体组合收益弹性的投资者。该基金聚焦半导体单一赛道,能够有效丰富持仓结构,与稳健型资产形成互补,降低整体组合的相关性,提升组合的长期收益潜力。

#Seedance 2.0爆火!AI应用或迎大爆发##稀土小金属走强 战略资源价值重估持续?##春节你是持币过节or持基?##下个风口赛道是谁?##暖阳创作计划##基金投资策略##我的日常操作打卡##全球股市集体大反攻 你的仓位配置如何?##2026开局寻宝##马斯克布局太空光伏 产业链如何看?##黄金白银再现深V!贵金属后市到底怎么看?##有色金属集体反弹!上车机会来了马?##段永平提前加仓!茅台股价重回1500元##消费板块逆势走强!投资机会如何把握?##4200点久攻不下 盘整十日何去何从?#