#趁春节力争“增厚”你的钱包# 投教答案:A,可以。本月初,美股市场的一场软件股抛售潮,像一块石头投入池塘,涟漪迅速扩散,一夜之间发酵成了所谓的“AI冲击论”。市场担心,AI正在重塑软件行业的游戏规则,而这可能只是更大范围科技行业洗牌的先兆。这股情绪很快从软件板块蔓延开来,波及半导体、AI等整个科技领域,费城半导体指数单日暴跌4.36%,全球资金风险偏好骤降,寒意也透过中概股传递到了A股和港股。现在大家最关心的是,这场科技股的抛售还会持续很久吗?我的看法是,不会。

软件股的震荡,导火索是美国AI明星公司Anthropic新推出的Claude Cowork。这款AI智能体工具的不同之处在于,它不再是一个被动的助手,而更像一位能主动调用各种软件工具、独立完成复杂任务并交付结果的“同事”。这引发了市场深层次的思考:如果未来使用软件的主体从人变成了AI,那么软件公司赖以生存的复杂功能和高学习成本护城河是否还牢固?定价权是否会从传统的软件巨头向AI平台转移?这并非意味着软件行业走向没落,而是预示着一次深刻的业态变革。企业软件市场,尤其是高度依赖订阅模式的SaaS(软件即服务),可能面临重构。有了Claude Cowork这类智能体,企业自动化工作流程的能力大幅提升,对传统SaaS的依赖可能减弱,但对能够无缝适配、赋能AI的软件底层能力和工具,需求反而会增长。美国的SaaS生态极为成熟,因此受到的冲击也最为直接和剧烈,甚至出现了超卖。反观国内,SaaS产业本身尚在发展中,因此这轮情绪冲击的影响相对有限。

至于半导体、AI等更广泛的科技板块下跌,很大程度上是情绪面的传染,并未改变行业内在的上升逻辑。至少在四月份之前,宏观环境对成长股仍可能相对友好,此刻我们更应关注基本面,而非被市场情绪裹挟。以半导体产业链为例,最近两周多的回调主要受外部冲击影响,对于科技成长板块而言,这种短期的波动难以避免。但拉长时间看,无需过度焦虑。

为什么对半导体可以保持信心?首先,它本就是今年表现最亮眼的板块之一。截至2月初,半导体材料设备指数年内涨幅已达15+%,提供了足够厚的安全垫。更重要的是,驱动国产半导体产业发展的核心逻辑——涨价、扩产、国产化、性能升级——不仅没有削弱,反而在不断加强。

这一切的底层驱动力,源于AI崛起和全球地缘格局变化这两股时代巨浪。AI的爆发式增长,从训练到推理,都需要海量的算力支撑,半导体成为了AI时代的“钢筋水泥”。而地缘因素使得半导体成为大国战略竞争的焦点,获得了远超常规产业的资源注入。在这个宏大叙事下,再看行业的中观层面,一切都变得清晰起来。

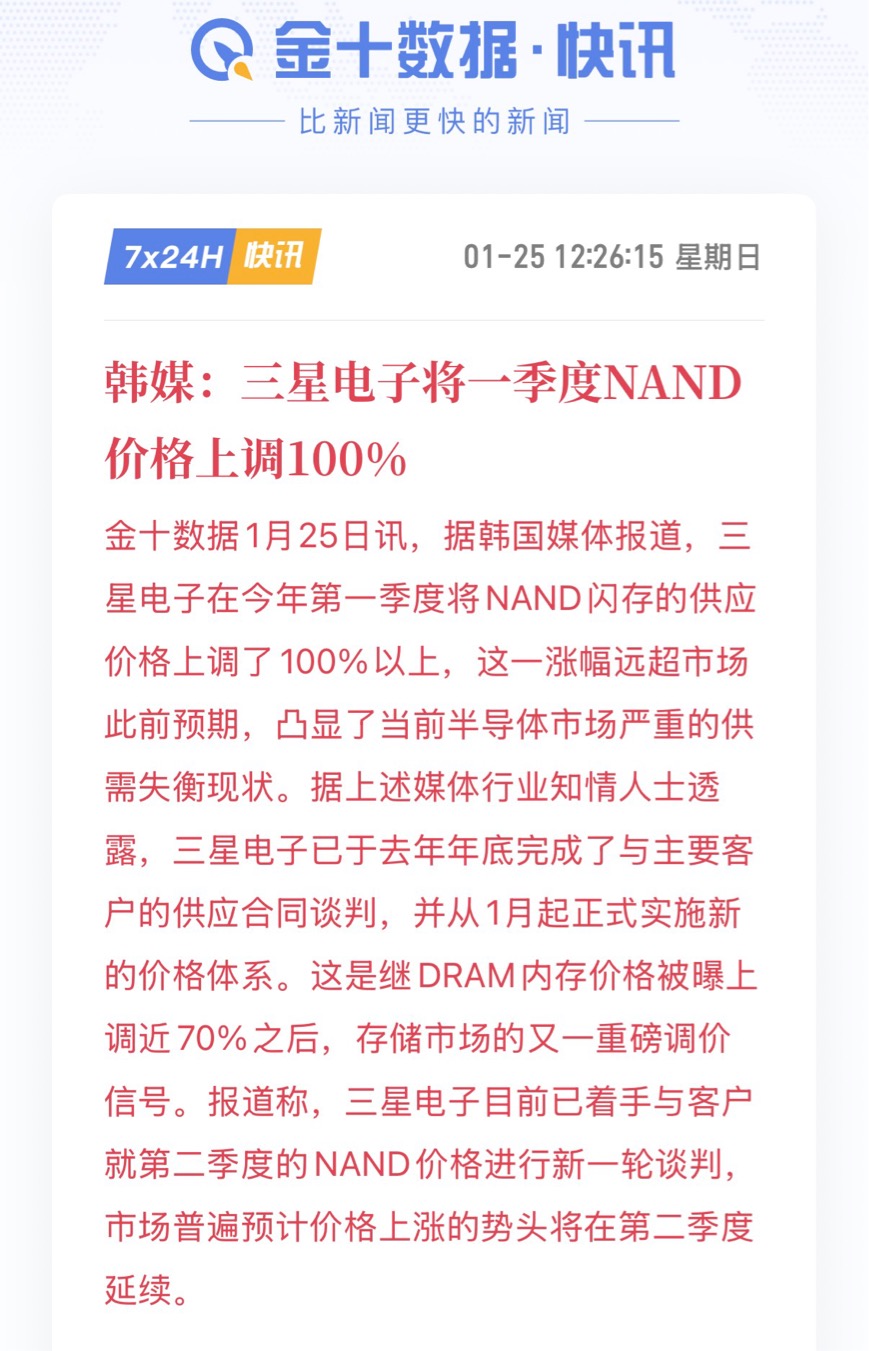

首先是涨价。就在不久前,三星电子等存储巨头将2026年第一季度的NAND闪存合约价格上调了超过100%,远超市场此前预期的30%-50%。涨价的底气来自于供给紧张、AI需求爆发以及行业寡头的定价权。市场普遍预期,这一轮涨价趋势可能会贯穿2026年全年。

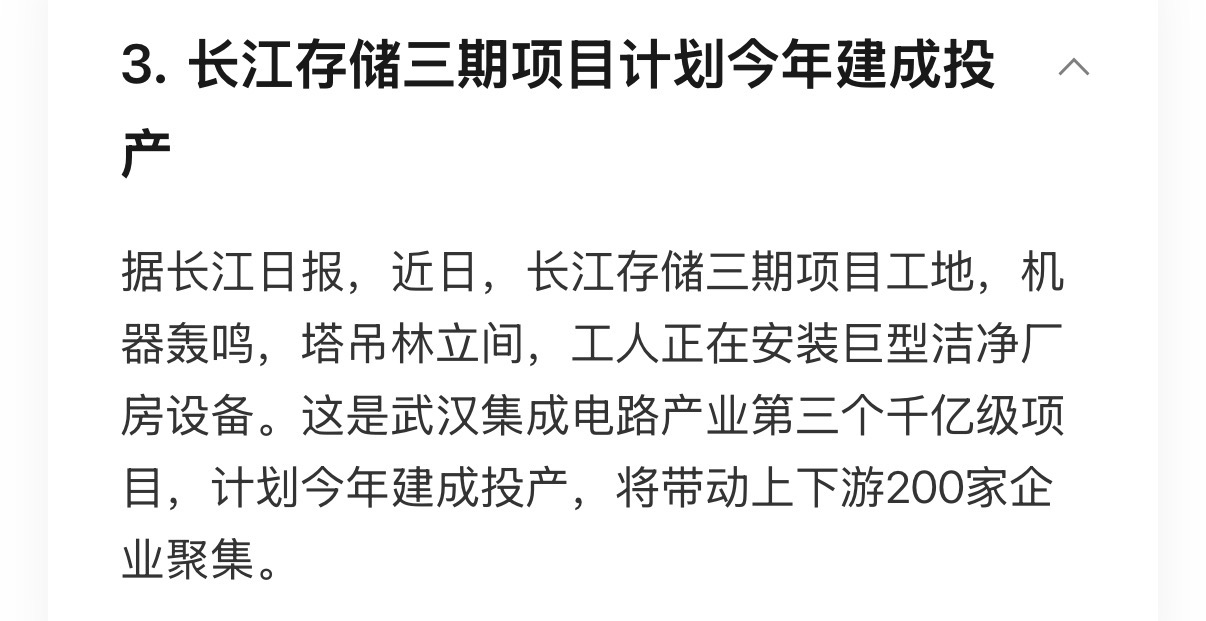

涨价直接推动了扩产。面对旺盛的需求和丰厚的利润,全球主要芯片制造商没有理由不扩张产能。根据多家券商研报,国内两大存储巨头——长江存储和长鑫存储(合称“两存”)——在2026年有望合计扩产10-12万片/月,对应的资本开支高达155-180亿美元。这不仅是简单的产能增加,更意味着巨量的设备投资和材料消耗,而其中很大一部分将由国内供应链承接。

这就自然过渡到国产化。在自主可控的战略指引下,国内半导体企业在新增产能中采购国产设备的比例有明确要求。这几乎等同于为国内设备商提供了确定性的增量订单。一个令人振奋的数据是,国内半导体设备国产化率已从2025年的约25%提升至35%,其中刻蚀机、薄膜沉积设备等核心设备的国产化率更是突破了40%。这说明多年的技术攻关已经取得了实质性突破,国产供应链正变得“更强大”。

最后是性能升级。为了满足更复杂、更庞大的AI模型计算需求,芯片必须不断向更高性能迭代。这场升级竞赛的起点,就是芯片设计。因此,在当前阶段,半导体产业链上游的材料设备(受益于扩产)和芯片设计(受益于性能升级)是逻辑最顺、确定性最高的环节。

市场的每一次深度调整,对于着眼于长期的投资者而言,都可能是布局的机会。在半导体主题投资中,主动管理型基金往往能创造显著的超额收益。由方建管理的银华集成电路混合基金便是其中的代表。该基金自2021年12月8日成立以来,截至2026年2月9日,累计收益率达到88.51%,跑赢同期业绩比较基准超过77百分点;在控制波动方面也表现更优,最大回撤跑赢指数超过11个百分点。在2026年开年,该基金继续展现出强劲势头,净值增长显著超越行业基准。

方建经理能够取得这样的业绩,与其深厚的产业背景密不可分。他是清华大学博士,师从半导体材料领域的院士,并作为主要成员参与过“973”、“863”等国家级重大科研项目。这种“产业专家”型的背景,使他对技术趋势、产业周期有着超越纯金融背景投资者的深刻理解和前瞻判断。在基金成立初期,他敏锐察觉到行业泡沫,采取了谨慎的建仓策略,成功抵御了随后的市场调整。在行业低谷期,他并未随波逐流,而是坚定布局国产替代和AI算力等长期成长主线,最终在行业复苏时获得了丰厚回报。

他的投资理念深受查理·芒格影响,概括起来是“以合理价格买入优质成长公司并长期持有”。他眼中的“合理价格”,并非简单的静态估值高低,而是衡量当前市值距离公司未来潜在市值“天花板”的距离。只要一家公司处于高速增长的赛道,成长确定性高,且距离天花板尚有巨大空间,便是值得配置的优质资产。

回到最初的问题,科技股的抛售潮会持续吗?答案或许就藏在这些基本面的细节里。AI带来的冲击是真实的,但它摧毁旧模式的同时,也在催生更强大的新业态。半导体行业虽然短期内受到情绪扰动,但其核心驱动力正以前所未有的强度运转。对于投资者而言,在波动中保持清醒,聚焦于像“涨价-扩产-国产化-升级”这样清晰的产业脉络,并寻找能够深刻理解这些趋势的管理人,或许是穿越周期、把握时代机遇的关键。就像尼采所言,那些杀不死我们的,终将使我们更强大,这句话同样适用于正在经历淬炼的科技产业与其中的优秀企业。