#趁春节力争“增厚”你的钱包# 投教答案:A,可以。最近这几天,半导体板块高位回调了大约10%,但这一次,一个比较显著的特征就是,中外的行业龙头都在跌。国产算力代表寒武纪,从1月以来,最大跌幅超过了30%!而海外龙头AMD,最近10天,最大跌幅也接近30%!一边是备受瞩目的国产算力之光,一边是全球AI芯片领域的双雄之一,怎么就同步开启了“跳水模式”?难道AI的景气度真的到头了吗?中美龙头双双暴跌,半导体到底怎么了?

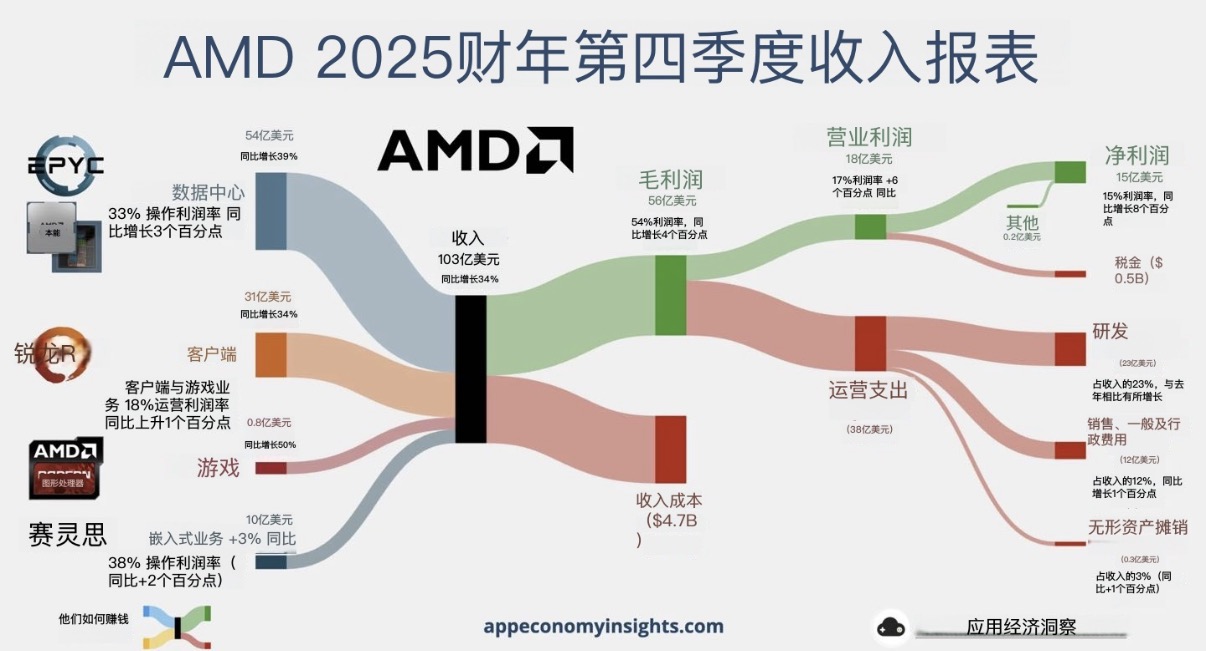

我们先看大洋彼岸。就在不久前,AMD发布了一份堪称“破纪录”的财报:2025年第四季度,公司营收达到102.7亿美元,创下单季历史新高,同比增长了34%!这个数字比华尔街分析师普遍预期的96.5亿美元高出了大约6.2亿美元。调整后的每股收益为1.53美元,同比增长40%,也比分析师预期的1.32美元高出近16%。按理说,这绝对是一份亮眼的成绩单,应该是股价起飞的剧本。可结果呢?财报发布后,AMD股价创下了多年来的最大单日跌幅之一,直接杀下去了17%。

为什么?问题出在了对未来的展望上。AMD给出的2026年第一季度营收指引中值约为98亿美元,这个数字虽然高于分析师共识预期的94亿美元左右,但未能达到部分乐观分析师预期的超过100亿美元的水平。市场感到失望的另一个细节是,其创纪录的四季度营收中,包含了为中国市场特供的MI308芯片带来的约3.9亿美元收入,而这部分收入并未被市场完全提前计入预期。同时,公司预计这部分收入在下一季度将显著减少至约1亿美元。这听起来有点夸张吗?业绩明明超过了普遍预期,却因为没达到最顶尖的“幻想”,而遭遇了暴跌。这恰恰揭示了当前市场对高估值科技股极其苛刻的审视标准:不仅要好,而且要完美无瑕。

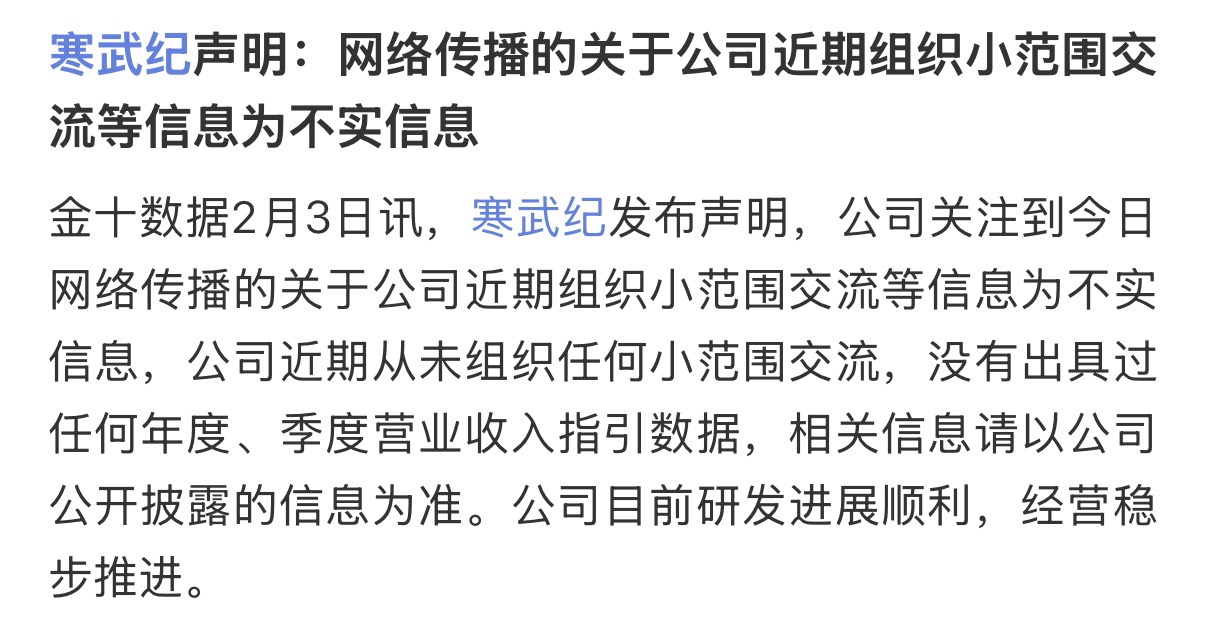

再看国内。国产AI芯片龙头寒武纪,在上周的交易中突然遭遇了“小作文”袭击,股价一度暴跌14%。传闻称,公司在某小范围交流会上,给出的2026年营收指引仅为200亿元。要知道,市场此前对这家明星公司的乐观预期普遍在300亿到500亿元,而根据公司自己的业绩预告,其2025年营收预计在60亿到70亿元之间。从70亿到200亿,增长幅度依然巨大,但与市场的狂热想象相比,就显得“仅为”了。虽然寒武纪反应迅速,罕见地利用午间休息时间发布了严正声明,明确表示“从未有过此类交流,也没发布过相关指引”,但市场的信心还是遭受了沉重打击,股价至今未能完全回补失地。

为什么一个看似毫无根据的传闻,就能让一家数千亿市值的行业巨头瞬间蒸发几百亿市值?这背后,真的意味着AI泡沫破裂,景气度不行了吗?其实,产业的景气度未必有变,公司的基本面也可能在稳步推进,但变了的,是市场参与者的“心”。我们要明白一个残酷的规律:即便是全球最景气的资产,在“预期博弈”面前也显得极其脆弱。在当下的市场环境下,如果你是一家身背高估值的半导体公司,你面临的考核标准不是“优秀”,而是“完美”。只要你“没达到最乐观分析师的预期”,或者“环比增速稍微放缓了一点点”,在高估值面前就可能被判定为“重罪”。

很多朋友不理解:明明业绩在高速增长,为什么股价会崩?这就好比一个每次都考98分的尖子生,全家人都指望着他这次能考100分,结果他考了97分。虽然依然是顶尖水平,但在那些付出了极高溢价、期待完美表现的“家长”眼里,这就是退步,就是不及预期。高估值板块的脆弱性就在这里。在这种环境下,业绩超预期被视为“份内事”,业绩仅仅达标则会被解读为“利好出尽”。只要有一丁点情绪的沙子掉进眼睛里,都可能引发一场风暴。

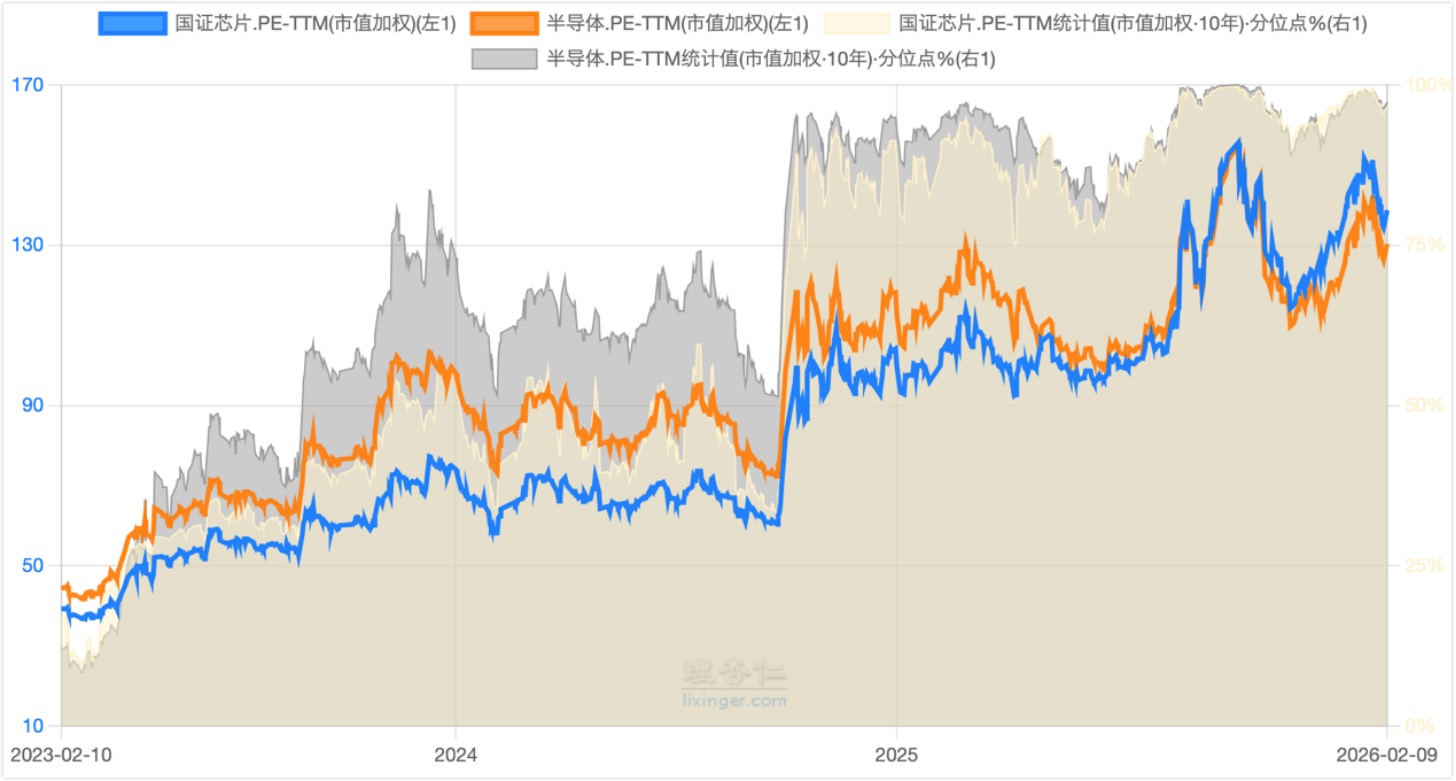

那么,当前半导体板块的整体估值究竟处在什么位置?最新的数据显示,过去几年,随着AI浪潮的席卷,半导体行业的估值水平被大幅推高。以细分领域为例,数字芯片设计等环节的估值一度达到130倍左右。尽管近期有所回调,但板块整体的估值百分位仍处于历史较高区间。这种“风声鹤唳”的情绪,在估值不够便宜的时候,反而具备了一种荒诞的合理性:因为股价已经透支了过多的美好未来,任何一点不及“完美”的迹象,都足以成为获利了结或止损的理由。

不过,如果我们把视线拉长,从另外一个角度来看待当下的半导体板块,或许会有不同的思考。不可否认,半导体板块正处于历史高估值区间,波动加剧是必然的。但是,我们不要忘记了,人工智能被视为堪比甚至超越“智能手机”级别的重大技术革命,它正在重塑从科学研究到产业生产,再到日常生活的方方面面。这绝非短期的概念炒作,而是以“年”为单位的长期产业趋势。

政策支持更是提供了坚实的定心丸。去年,国务院重磅发布了《关于深入实施“人工智能+”行动的意见》,这份文件规格极高,目标明确,就是要推动人工智能与经济社会各行业深度融合,促进生产力革命性跃迁。文件具体提出了在“人工智能+”科学技术、产业发展、消费提质、民生福祉、治理能力、全球合作等六大关键领域加快实施重点行动。这不仅仅是口号,各地如广东、深圳已经提出了到2026年AI终端产业规模达数千亿元的具体目标。国家层面如此清晰、强力的政策导向,为整个AI产业的长期发展奠定了坚实基础。而这一切都离不开半导体芯片的支撑,未来对算力的需求,几乎是确定性的指数级增长。

从长周期来看,半导体板块还有国产替代这个长期逻辑来做支撑。当市场开始用苛刻的业绩眼光审视寒武纪这样的设计公司时,整个产业链的国产化进程仍在深化。比如,光刻机、晶圆制造、半导体设备与材料等更上游、更核心的环节,其国产替代的紧迫性和市场空间依然巨大,它们的成长逻辑和估值体系可能与此前市场聚焦的设计公司有所不同。这意味着,半导体板块内部的结构性机会依然存在。

于我而言,正是认识到半导体板块在长期景气与短期高估值波动并存的复杂局面,我选择重新开启了银华集成电路混合基金的主题投资计划。在高估值区间,投资更需要专业和定力,更需要有人帮我们穿透迷雾,筛选出真正具备长期竞争力和成长确定性的成分股。这只基金的基金经理方建,拥有清华大学工学博士背景,兼具理工科研与金融投资的复合经验,他长期专注于半导体产业投资,强调“看长做长”,不惧短期波动。他的理念是,半导体行业是时间的朋友,只有坚持长期主义,才能更好地把握国产化与产业升级的确定性机遇。在当前这个需要更多理性和耐心的时刻,选择这样一位资管老将和其管理的专业工具,或许是一种更稳妥的应对方式。

写在最后,市场的情绪总是像钟摆,在过度乐观和过度悲观之间摆动。半导体板块近期的回调,是预期从极端乐观向理性回归的必然过程,是高速成长过程中的一次“压力测试”。它并不意味着AI浪潮的终结,反而可能是在挤掉部分泡沫,为下一轮基于坚实基本面的上涨积蓄力量。对于投资者来说,在拥抱长期产业趋势的同时,对估值保持一份警惕,对波动多一份理解,并通过专业的方式参与,或许是穿越周期更明智的选择。