2025年基金四季报正在陆续披露,如何判断你的基金去年表现如何呢?其中,“业绩比较基准”是重要的参考标尺,堪称“隐形及格线”。

一、什么是基金业绩比较基准?

业绩比较基准是衡量基金业绩的“参照物”,是基金管理人预先设定的、用来对比基金实际收益率的标杆。一般来说,它不是一个固定数值,而是由一些市场指数组合或资产配置比例构成,具体设定会和基金的投资目标、投资方向高度匹配。

二、业绩比较基准有哪些常见的类型?

债券型基金:多以中债总指数、中债综合指数等债券类指数为基准。例如采用中债新综合全价(1年以下)指数收益率、中债综合指数(全价)收益率。

混合型基金:根据股债配置比例,采用“股票指数*权重+债券指数*权重”的复合基准,例如:沪深300指数收益率*50%+中证全债指数收益率*50%。

行业主题型股票基金:常以行业指数为基准,例如:申万农林牧渔指数收益率*80%+中债总指数收益率*20%,代表该基金以农业为主要投资方向。

指数型基金:业绩基准通常就是其跟踪的目标指数,常见于ETF和ETF联接基金,如跟踪沪深300指数的ETF产品,业绩比较基准通常为沪深300指数。

三、基金为何集中更换业绩比较基准?

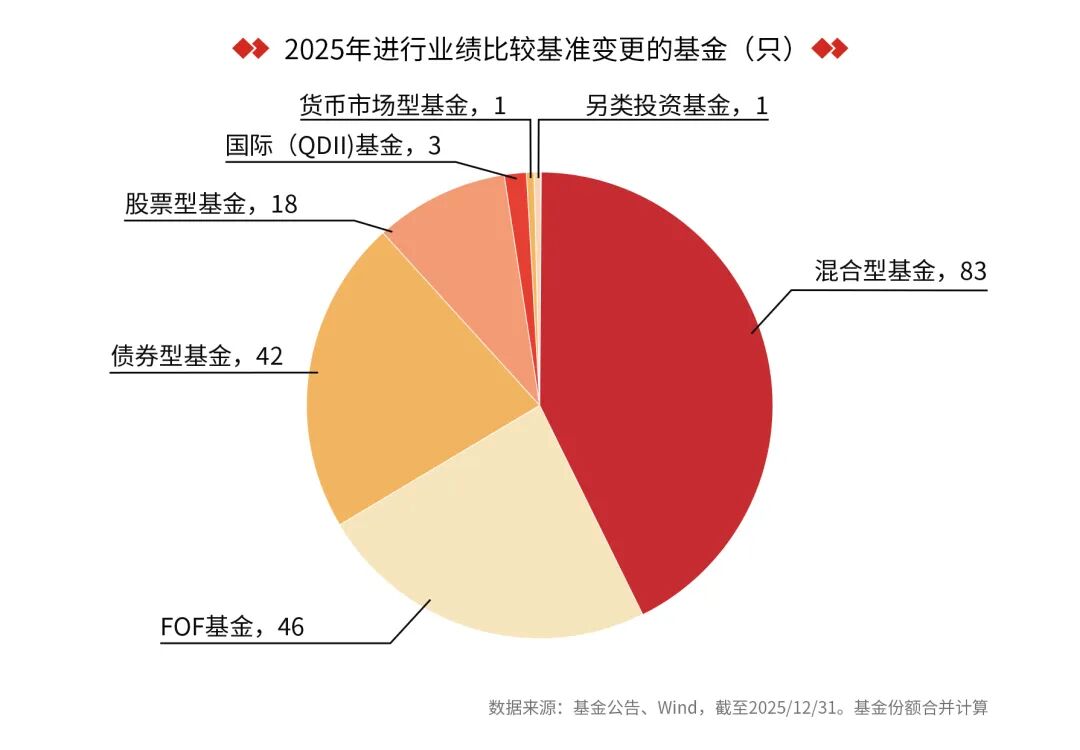

2025年全年共有194只基金对业绩比较基准进行调整。

这一现象背后或是多重因素的共同驱动:

监管政策驱动:2025年5月,证监会发布《推动公募基金高质量发展行动方案》,着重强化业绩比较基准的约束作用。基金业协会同步配套推进相关指引与实施细则,基金公司校准基准与投资风格的偏差,从根源上避免业绩比较基准“摆设化”。

适配投资策略与风格:随着资本市场细分程度不断加深,沪深300等传统宽基指数,已难以精准体现TMT、红利、新能源等特定行业或主题基金的投资策略。更换后的业绩比较基准更贴合基金实际持仓与风格定位,有效减少“风格漂移”现象。

指数自身问题:部分旧基准指数存在数据获取难、编制调整、代表性下降等问题,需更换为更稳定、透明、可持续的指数。

投资策略调整:基金经理变更、投资范围修改或策略迭代后,原基准不再匹配新的运作逻辑,需同步更新基准以准确衡量业绩。

资料来源:今日头条、证券时报

四、业绩比较基准对投资者有什么作用?

1. 判断基金经理的管理能力:别只看“赚没赚钱”,更看“赚得够不够”

单看基金的绝对收益率,无法客观评价基金经理的管理水平。比如当市场强势上涨时,你购买的基金收益率为20%,看似不错,但如果同期业绩比较基准上涨了30%,说明基金跑输了基准,基金经理的选股、择时能力可能不足;反之,如果当市场处于回调期,你的基金跌了10%,而同期业绩比较基准跌了20%,说明基金经理通过风险控制减少了亏损,管理能力值得肯定。

2. 识别基金的“风格漂移”风险:防止基金“挂羊头卖狗肉”

风格漂移指基金实际投资方向偏离了合同约定的范围或者基金经理的能力圈,比如某产品的基金经理是一位科技成长赛道的选手,却重仓了大量的消费股票,就可能存在风格漂移,违背了投资者的初始投资逻辑。业绩基准是监控风格漂移的关键:如果基金长期大幅偏离业绩基准涨跌,可能意味着投资方向“跑偏”。

3. 合理设定投资预期:避免“赚了嫌少,亏了抱怨”

不同类型基金的业绩基准收益水平不同,能帮投资者建立理性预期。例如,股票型基金长期收益预期高于债券型基金,但短期可能亏损,稳定性不及债券型基金。若投资者拿着债券基金,却期待股票基金的收益,就容易因预期过高而失望。业绩比较基准能清晰划分不同基金的收益“赛道”,帮投资者选择匹配自身风险偏好的产品。

4. 辅助资产配置决策:构建适合自己的基金组合

投资者可以根据不同基金的业绩比较基准,判断基金的风险收益属性,进而搭配组合:

风险偏好较低的投资者:可选择以债券指数为主要基准的产品。

风险偏好较高的投资者:可选择以股票指数为主要基准的产品。

均衡配置的投资者:可搭配股债复合基准的混合型基金,平衡风险和收益。

基金业绩比较基准绝非可有可无的“摆设”,而是贯穿基金运作与投资者决策的“核心参照物”,用好这一工具,可以帮助你构建更清晰的资产组合,在长期投资道路上走得更远。

风险提示:

尊敬的投资者:

投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示:

1、如果您购买的产品以定期开放方式运作,在封闭期内,您将面临因不能赎回或卖出基金份额而出现的流动性约束。

2、如果您购买的产品投资于境外证券,除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,还面临汇率风险等境外证券市场投资所面临的特别投资风险。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。