#中国芯机遇#

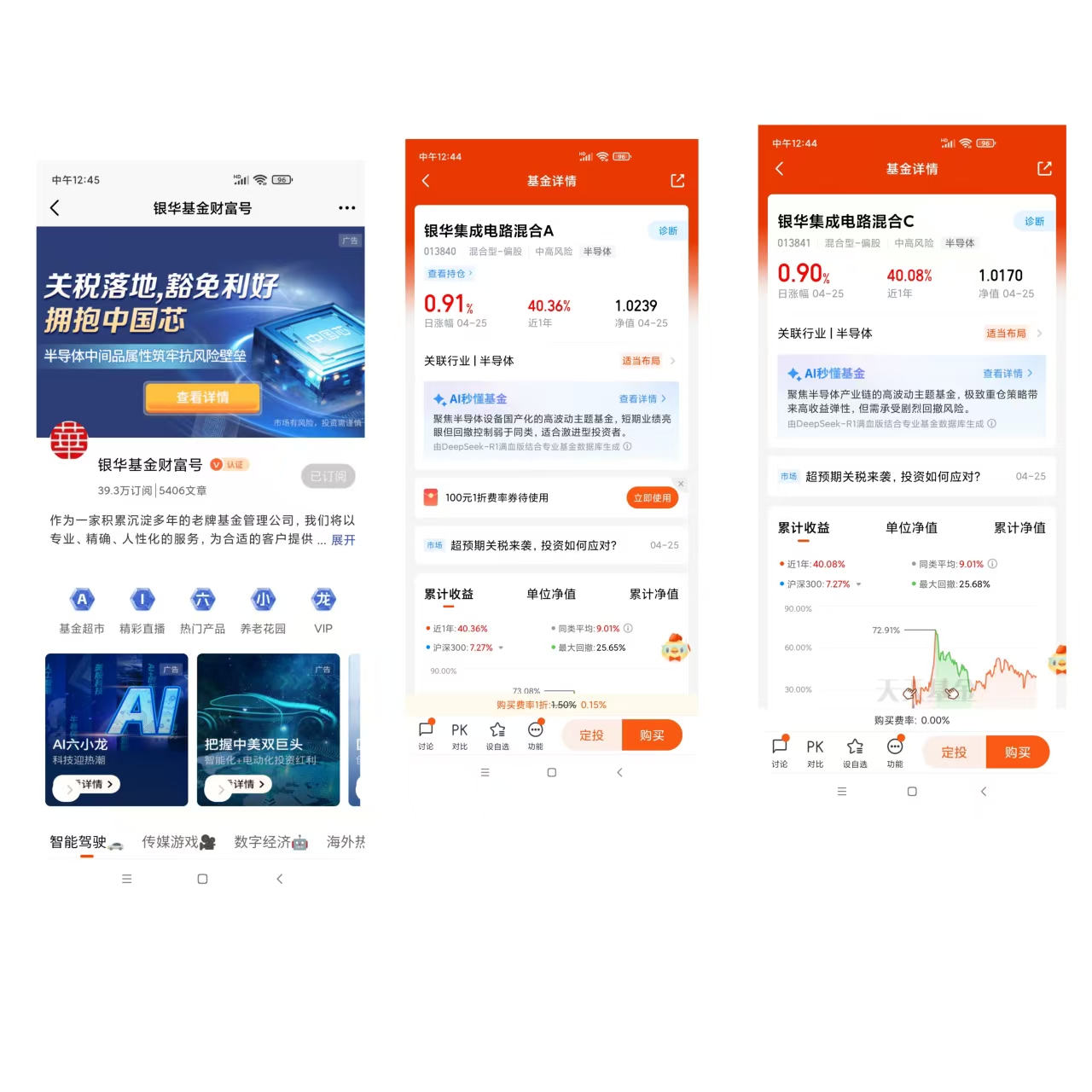

$银华集成电路混合C$

$银华集成电路混合A$

先回答下投教问题:定投是否可以分散投资风险?选A可以。第一部分:芯片行业:未来十年的黄金赛道

在科技浪潮席卷全球的今天,芯片作为数字经济的“基石”,正以前所未有的速度重塑世界格局。从智能手机到自动驾驶,从人工智能到元宇宙,芯片的触角已深入人类生活的每一个角落。站在2025年的时间节点回望,芯片行业不仅承载着技术革命的使命,更蕴含着巨大的投资价值与战略机遇。

需求爆发:数字化时代的“水电煤”

全球数字化转型加速,芯片需求呈现指数级增长。5G基站建设、数据中心扩容、物联网设备普及,直接拉动芯片需求。据预测,2025年全球半导体市场规模将突破6000亿美元,年均复合增长率超8%。更值得关注的是,新兴领域正在创造增量市场:自动驾驶汽车单车芯片价值量是传统汽车的5倍,AI服务器芯片需求年增速超30%,元宇宙硬件设备对高性能芯片的需求更是呈现爆发式增长。这种需求刚性,让芯片行业具备穿越经济周期的抗风险能力。

技术革命:摩尔定律的“第二曲线”

当传统制程逼近物理极限,芯片行业正通过三大突破开辟新赛道:一是先进封装技术,通过2.5D/3D堆叠、Chiplet等方案,在不突破制程节点的情况下实现性能跃升;二是新材料应用,碳纳米管、二维材料等新型半导体材料逐步走向商用;三是架构创新,RISC-V开源架构、存算一体等颠覆性设计,正在打破传统计算范式。这些技术突破不仅延长了摩尔定律的生命周期,更催生出Chiplet、DPU等全新细分市场,为行业注入持续创新动能。

国产替代:政策与市场的“双重红利”

地缘政治博弈加速芯片产业链重构,国产替代进入深水区。中国作为全球最大半导体市场,2024年进口芯片规模仍超3000亿美元,国产替代空间巨大。政策层面,大基金三期持续加码,各地政府密集出台专项扶持政策;市场层面,国内企业已在成熟制程、特色工艺领域实现突破,14nm制程良率达95%,功率半导体、CIS传感器等细分领域市占率突破30%。这种“政策驱动+市场倒逼”的双重机制,正推动国产芯片从“可用”向“好用”跨越。

资本聚焦:确定性中的“高弹性”

在二级市场,芯片板块展现出独特的“攻守兼备”特性:一方面,行业龙头凭借技术壁垒和规模效应,保持30%以上的稳定增速;另一方面,新兴赛道企业享受技术红利,估值弹性远超传统行业。一级市场更是热钱涌动,2024年全球半导体融资额达1200亿美元,AI芯片、第三代半导体、EDA工具等赛道频现百亿级融资。这种资本热度,本质是对芯片行业“技术密集+资本密集”属性的认可。

站在历史维度审视,芯片行业正经历第三次产业转移——从成本驱动向创新驱动转型。那些在先进制程、特色工艺、关键设备等领域建立技术壁垒的企业,那些能够精准卡位汽车电子、AI算力等新兴赛道的玩家,终将在这场技术革命中脱颖而出。对于投资者而言,芯片行业不仅是当下最确定的科技主线,更是未来十年不可错过的黄金赛道。第二部分:银华集成电路混合C:半导体浪潮中的投资利器

在国产替代与全球半导体周期共振的当下,银华集成电路混合C(013841)凭借其精准的行业布局和历史业绩表现,成为投资者捕捉芯片产业红利的优质工具。以下从基金特性、行业机遇、风险收益特征三大维度解析其投资价值。

一、基金特性:专注半导体赛道,策略清晰

精准的行业定位

该基金以“集成电路”为核心主题,投资范围覆盖半导体材料、设备、设计、制造等全产业链环节。截至2025年一季度,前十大重仓股中,北方华创、中微公司、拓荆科技等设备龙头占比超45%,芯源微、华海清科等材料企业占比超25%,同时配置华大九天(EDA软件)、精测电子(检测设备)等细分领域龙头,形成“设备+材料+设计”的立体攻防体系。主动管理与弹性兼顾

基金经理方建采用“自上而下”与“自下而上”结合策略:- 宏观层面:紧跟半导体周期拐点,例如2024年行业去库存尾声阶段,提前加仓晶圆代工、存储芯片等需求复苏领域;

- 个股选择:偏好高壁垒赛道,如北方华创(国产半导体设备平台)、中科飞测(量测设备国产化率不足10%),分享技术突破红利。

费用优势与流动性

作为C类份额,该基金免收申购费,持有超30天赎回费仅0.5%,适合短期波段操作;24.55亿元的规模(2025Q1)既保证流动性,又避免“船大难掉头”问题。

二、行业机遇:国产替代与AI需求共振

政策红利持续释放

2024年《关于推动新型信息基础设施协调发展有关事项的通知》等政策明确支持算力芯片、存储芯片发展,叠加增值税加计抵减政策,直接降低企业成本。例如,中芯国际作为基金第十大重仓股,2024年净利润同比增68%,政策扶持效应显著。AI驱动需求爆发

全球半导体销售额2024年达6268亿美元,其中AI相关芯片(GPU、HBM)占比超30%。基金重仓的拓荆科技(薄膜沉积设备)、华海清科(CMP设备)直接受益先进制程扩产,2024年营收分别同比增58%、42%。国产替代空间广阔

中国半导体设备国产化率仍不足20%,材料领域(如光刻胶)更低。基金持仓的芯源微(涂胶显影设备)、富创精密(零部件)深度绑定中芯国际、长江存储等国产晶圆厂,有望随产能扩张实现业绩倍增。

三、风险收益特征:高波动下的长期价值

历史业绩亮眼

截至2025年4月25日,基金近1年收益40.08%,近3年收益35.56%,大幅跑赢沪深300(-5.2%)及同类平均(8.12%)。2024年10月单月净值上涨17.13%,凸显半导体行业的高弹性特征。风险控制能力

尽管最大回撤达48.84%,但基金通过行业分散(前十大重仓股覆盖设备、材料、设计等)和个股精选(如万业企业、精测电子等低估值标的)降低波动。例如,2024年四季度半导体板块调整期间,基金通过加仓封测龙头长电科技(未进入前十大重仓)实现部分对冲。长期配置价值

半导体行业每3-4年一轮周期,当前处于AI驱动的新一轮上行期。参考历史数据,基金在2023年行业低谷期逆势加仓中微公司、北方华创,2024年收获超额收益,展现“逆势布局”能力。

四、投资建议:适合三类投资者

- 科技赛道信仰者:看好半导体长期国产替代逻辑,能承受30%-50%回撤;

- 波段操作者:利用C类份额费用优势,把握行业周期拐点;

- 定投参与者:通过分批买入平滑成本,分享行业成长红利。

风险提示:需警惕地缘政治(如美国出口管制)、技术突破不及预期等风险。建议结合个人风险偏好,将该基金作为卫星配置,占比不超过权益资产的30%。

银华集成电路混合C犹如一枚“半导体芯片”,既承载着国产替代的使命,又闪耀着AI时代的需求光芒。对于愿意与行业共成长的投资者,此刻或正是布局良机。