#中国芯机遇#A.可以。

关税政策使得美方主导的芯片等产品涨价,这进一步推动了集成电路产品的国产替代进程。国家高度重视集成电路产业发展,将其列为战略性新兴产业,并出台了一系列政策措施支持产业发展。2014年,国务院发布了国家集成电路产业发展推进纲要,明确提出要加快发展集成电路产业,将集成电路产业发展上升到了国家战略高度。2018年,国家发展改革委、工业和信息化部联合发布了集成电路产业发展行动计划(2018 - 2020年),提出了集成电路产业发展的目标和任务,并明确了支持集成电路产业发展的政策措施。

根据中商产业研究院的预测,2023年中国集成电路行业销售规模达12276.9亿元,预计到2025年将增长至13535.3亿元。2023年中国的集成电路产量预计达到3514.35亿块,2025年有望突破5191亿块,生产能力快速提升,产业优势逐步形成。2024年,中国集成电路预计总进口金额达到3856.45亿元,出口金额为1594.99亿元。这一进出口结构体现了国内消费市场的旺盛需求以及中国在全球半导体产业链中的重要地位。

在关税政策冲击下,股市震荡,但内需消费受影响较小。投资机构更加关注受影响较小的内需板块,而集成电路作为电子信息产业的重要组成部分,在国内庞大的内需市场中有着广阔的应用前景。随着国内经济的发展和科技的进步,对集成电路的需求持续增长,如在消费电子、工业控制、汽车电子等领域。

在关税政策影响下,利率预期下行,高股息板块如公用事业、公路铁路等有望阶段性受益。同时在国内低利率的背景下,无风险投资回报率下行,高股息资产对资金吸引力持续提升,有望获得保险等机构增持。一些具有稳定现金流和较高股息率的集成电路企业也可能受到投资者的关注,成为平抑波动的较好选项。

后续可期待国内出台刺激内需等方面的政策,相关方向或将优先走出谷底。随着二季度稳增长政策的持续加码,消费复苏主线或将成为A股市场的重要支撑,这也将带动集成电路在消费领域的需求增长。区域化、本地化成为主流趋势,中国依托“一带一路”拓展东南亚、中东市场,企业通过扩建晶圆厂等方式满足本土化产能需求。

摩尔定律持续驱动集成电路制造技术的发展,每18 - 24个月,集成电路的性能将提高一倍,成本下降一半。新兴技术如FinFET、GAAFET、Chiplet等技术,可大幅提升集成电路的性能和功耗表现,同时降低成本。这些新兴技术的发展为集成电路投资带来了新的机遇,投资者可以关注在新兴技术研发和应用方面具有优势的企业。

骑牛看熊认为在关税政策影响下,集成电路领域的投资机遇主要集中在国产替代、产业链重构及技术创新方向,以下为具体机遇分析:

一、国产替代加速的核心领域

1.半导体设备与材料

美国加征关税后,国内对高端设备(如刻蚀机、薄膜沉积设备)及关键材料(光刻胶、大硅片)的进口成本上升,倒逼国产化进程。例如,2024年中国自美进口设备超400亿元,关税反制后国产设备厂商(如北方华创、中微公司)有望抢占市场份额。政策支持明确,如《集成电路产业发展行动计划》等文件推动本土化供应链建设。

2.模拟芯片与MCU

美国TI、ADI等厂商产品可能因关税涨价,国产企业(如思瑞浦、纳芯微)在汽车电子、工业控制领域替代空间显著710。2023年中国模拟芯片自给率不足15%,国产化率提升需求迫切。

3.存储芯片

美光等美系存储厂商受关税冲击,长鑫存储(DRAM)、长江存储(NAND)有望受益于性价比优势提升。

二、产业链重构带来的结构性机会

1.代工环节转单

原产地认定规则修改(按流片地)后,国际厂商可能将订单转向中芯国际、华虹半导体等本土代工厂,带动产能利用率提升。例如,英特尔CPU若因关税涨价,AMD及国产海光信息或承接需求。

2.封装与测试环节

先进封装(如Chiplet)技术需求增长,国内封测龙头(长电科技、通富微电)受益于成本优势及技术升级。

三、技术创新与新质生产力方向

1.AI与算力芯片

美国限制高端AI芯片出口,国产算力芯片(如华为昇腾、寒武纪)在数据中心、自动驾驶领域加速替代。

2.RISC-V架构与开源生态

开源指令集架构RISC-V规避国际技术壁垒,中科昊芯等企业通过DSP芯片实现差异化突破。

2.第三代半导体材料

碳化硅(SiC)、氮化镓(GaN)在新能源车、快充领域应用加速,国产厂商(三安光电、士兰微)技术逐步成熟。

四、政策与市场双驱动的防御性机会

1.高股息红利板块

利率下行背景下,公用事业、交通基建等防御性高股息资产吸引力提升。

2.内需消费关联产业

关税对出口导向型产业冲击较大,但旅游、食品饮料等纯内需板块受政策刺激(如财政加码)支撑明显。

五、全球化布局与海外产能建设

1.东南亚与墨西哥产能转移

企业通过海外建厂(如孚能科技土耳其工厂、宁德时代墨西哥基地)规避关税,降低供应链风险。

2.技术授权与联合研发模式

如宁德时代通过技术授权输出电池技术,减少直接出口依赖。

骑牛看熊认为关税政策短期加剧市场波动,但中长期加速国产替代与技术升级。建议重点关注:

高壁垒设备/材料国产化(如半导体设备、光刻胶);

新兴技术突破领域(AI芯片、第三代半导体);

全球化产能布局企业(海外建厂或技术授权模式)。

集成电路行业设计、制造、封测三大领域占据核心。设计业占比44.56%,是主导力量;制造业与封测业各自占据近三分之一的市场份额。不过设计领域在计算机芯片等高附加值领域占比仅10%,远低于国际25%的平均水平;制造环节聚焦成熟制程(28nm及以上),2027年产能占比预计提升至39%;封测环节凭借成本优势和技术积累,已具备国际竞争力,部分企业跻身全球前十。

国家将集成电路产业发展上升至战略高度,密集出台多项政策措施,如《关于进一步全面深化改革推进中国式现代化的决定》及《2024年享受税收优惠政策的集成电路企业或项目、软件企业清单制定工作有关要求的通知》等,提供资金与税收支持,在技术研发、市场拓展等多方面给予积极指引。2024年底,上海市政府发布针对集成电路等领域的支持政策,计划培育具有国际竞争力的上市公司与专业并购基金,推动行业进一步发展。

骑牛看熊认为对于2025年中国集成电路行业的现状与趋势,结合政策、市场及技术动态,可总结为以下核心观点:

一、市场规模与增长动力

1.销售规模持续扩张

2025年中国集成电路行业销售规模预计达1.35万亿元(2023年为1.23万亿元),年均增速约5%。驱动因素包括AI、物联网、智能汽车等新兴领域需求爆发,以及国家政策对半导体产业的战略支持。

2.产量与进出口结构优化

2025年集成电路产量预计突破5191亿块,较2023年增长47.7%。进出口方面,进口金额约3856亿元,出口金额1738亿元,显示国内市场需求旺盛,但高端芯片仍依赖进口。

二、产业链结构与细分领域机会

1.设计、制造、封测三足鼎立

设计环节占比44.56%(主导地位),制造和封测分别占31.56%和23.88%。设计领域在通信、消费电子表现突出,但计算机芯片等高附加值领域占比仅10%,与国际水平差距明显。

2.新兴应用驱动增长

AI芯片:算力需求推动GPU等高性能芯片市场扩张,预计2025年中国算力规模接近300EFLOPS。

车规芯片:智能汽车渗透率提升带动需求,比亚迪半导体等企业已实现IGBT模块装车量百万片。

第三代半导体:碳化硅(SiC)、氮化镓(GaN)在新能源领域应用加速,天岳先进、三安光电等企业布局规模化产能。

三、技术突破与国产化挑战

1.技术瓶颈与创新路径

先进制程受阻:7nm以下制程受光刻机等设备限制,国内转向三维集成(如华为堆叠封装技术)和Chiplet架构。

成熟制程突破:28nm及以上制程产能占比预计2027年提升至39%,兆易创新、士兰微等企业在车规级芯片实现国产替代。

2.上游环节“卡脖子”问题

EDA工具、IP核等仍依赖进口,国产化率不足20%。阿里平头哥、芯来科技等企业通过RISC-V开源架构突围。

四、政策与资本推动

1.政策红利密集释放

国家通过税收优惠、专项基金(如上海培育集成电路上市公司)及产业链协同政策,推动国产化进程。

2.投融资热度不减

2024年行业投融资事件711起,金额超1261亿元,科创板半导体企业IPO融资占比超80%。

2025年是中国集成电路行业从“规模扩张”转向“技术攻坚”的关键节点。在政策、资本和市场需求的三重驱动下,行业将聚焦国产化替代、新兴应用拓展及产业链协同创新,但需突破EDA/IP核等上游短板,并应对国际技术封锁的长期挑战。

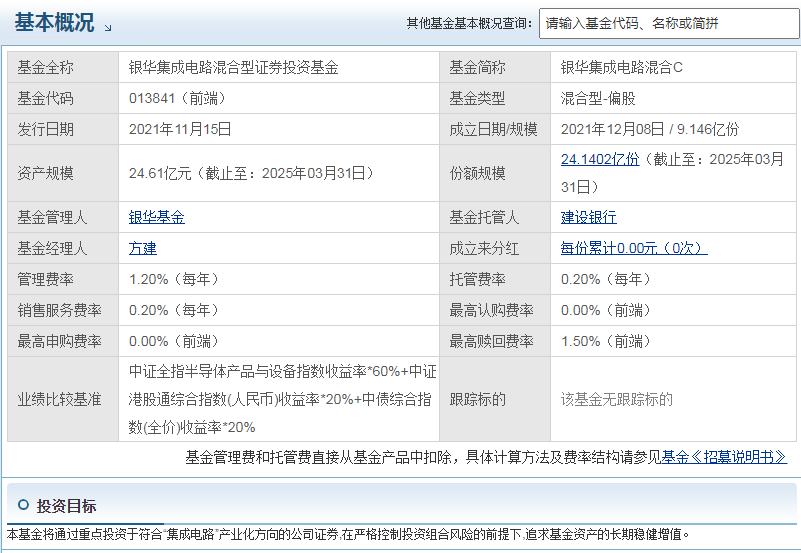

骑牛看熊比较看好银华集成电路混合C(013841)的投资优势,可从以下角度分析,结合行业前景、政策支持、管理团队及历史表现等维度展开:

一、聚焦高成长赛道,行业前景广阔

1.半导体产业链核心布局

基金重点投资集成电路产业化方向,覆盖半导体材料、设备、设计等领域,这些环节是芯片行业的关键节点,受益于全球数字化、智能化浪潮及国产替代趋势。例如,基金重仓股包括北方华创、中微公司等半导体设备龙头,持仓占比均超9%。

2.政策驱动与国家战略支持

国家自2014年起通过税收减免、技术战略规划等政策支持集成电路产业,基金所投企业直接受益于政策红利,长期发展空间明确。

3.投资目标明确

该基金将通过重点投资于符合集成电路产业化方向的公司证券,在严格控制投资组合风险的前提下,追求基金资产的长期稳健增值。明确的投资目标有助于基金经理聚焦集成电路领域,深入挖掘相关投资机会,为投资者带来长期回报。

4.投资范围广泛

本基金的投资范围包括国内依法发行上市的股票(包括主板股票、创业板股票、存托凭证及其他经中国证监会核准或注册上市的股票)、港股通标的股票、债券、资产支持证券、债券回购、银行存款等多种金融工具。广泛的投资范围使得基金能够根据市场情况灵活调整资产配置,分散投资风险,增强组合的稳定性。

二、专业管理团队与投资策略

1.基金经理经验丰富

由半导体领域专家方建管理,其操作风格为长期持股、集中持仓(前十大重仓股占比超70%)、高仓位运作,擅长捕捉成长股龙头机会。

2.灵活的大类资产配置

采用“自上而下”策略,结合经济基本面、宏观政策等因素动态调整资产比例,同时可投资港股通、科创板等多元市场,分散风险。

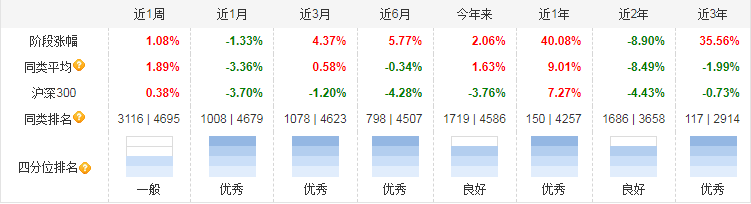

三、业绩表现与规模增长

1.历史收益显著

近一年收益40.08%,近三年收益35.56%,在同类基金中排名靠前。

2.规模快速扩张

2024年四季度末基金规模达25.94亿元,环比增长96.72%,显示市场对其认可度提升。

3.业绩比较基准合理

业绩比较基准为中证全指半导体产品与设备指数收益率60% + 中证港股通综合指数(人民币)收益率20% + 中债综合指数(全价)收益率*20%。该基准综合考虑了集成电路相关指数、港股市场以及债券市场的表现,能够较为合理地反映基金的投资绩效,为投资者提供清晰的业绩参考。

四、风险控制与分散配置

1.严格风控机制

基金合同约定资产净值若连续低于5000万元将触发清算条款,倒逼管理人注重风险控制。同时,港股通投资比例不超过股票资产的50%,平衡跨境风险。

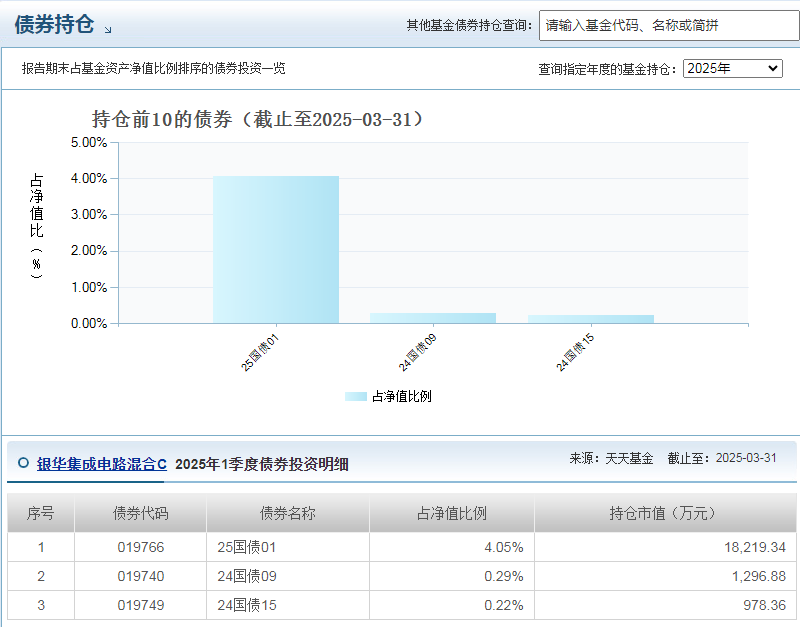

2.多元资产平衡

股票仓位占比60%-95%,债券及现金类资产提供安全垫,增强组合稳定性。

3.资产配置灵活

股票资产占基金资产的比例为60% - 95%(投资于港股通标的股票占股票资产的比例不超过50%),同时,扣除股指期货合约、国债期货合约和股票期权合约需缴纳的交易保证金后,应保持不低于基金资产净值5%的现金或者到期日在一年以内的政府债券。基金可根据投资策略需要或不同配置地市场环境的变化,选择将部分基金资产投资于港股通标的股票或选择不将基金资产投资于港股通标的股票,灵活的资产配置策略有助于基金在不同市场环境下把握投资机会,优化投资组合。

4.采用科学投资策略

本基金投资于符合集成电路主题的上市公司股票,采用自上而下的方式挑选公司。在自上而下选择的细分行业中,针对每一个公司从定性和定量两个角度进行研究。从定性的角度分析公司的管理层经营能力、治理结构、经营机制、销售模式等方面;从定量的角度分析公司的成长性、财务状况等,有助于筛选出具有潜力的投资标的,构建优质的基础股票组合。

5.受益行业发展趋势

集成电路行业整体的发展趋势给基金带来了向上的动力。国家对集成电路产业大力扶持,提供各种补贴和政策优惠,为基金所投资的企业提供了良好的发展环境。随着行业的蓬勃发展,基金有望收获可观的回报。

五、费率结构适配长期投资

C类份额无申购费,仅收取0.2%/年的销售服务费,适合短期持有或波段操作;而A类份额更适合长期持有,降低长期成本。

银华集成电路混合C的核心优势在于精准把握半导体国产化机遇、专业团队管理及业绩验证,适合看好科技赛道且能承受一定波动的投资者。

#小米被曝要求员工日均工时不低于11.5小时##七部门力推AI医疗全链升级!##人形机器人板块大涨,产业前景被认可?##刘强东亲自送外卖!京东能否“掀翻”美团?##四大行再创新高!现在上车还来得及吗?##港股腾讯首次成为公募基金第一重仓股##黄金反弹,还能上车吗?##A股强心剂来了:千亿增持加大力回购##贸易壁垒或助力国产芯片加速替代##“四月决断”如何操作?##英伟达H20遭限购!中国芯圈能否突围?##特朗普喊话鲍威尔:望美联储积极降息#